Antonio Zoratto Sanvicente

Professor Sênior, Faculdade de Economia, Administração e Contabilidade da USP

14 de agosto de 2023

Em seu artigo publicado em 1973, Fischer Black e Myron Scholes apresentaram o desenvolvimento da famosa fórmula de precificação de opções que leva seus nomes. Outra ideia foi também proposta nesse artigo. Foi proposto que, em uma empresa cuja estrutura de capital contém capital próprio (equity) e dívidas (debt), as ações da empresa seriam equivalentes a uma opção de compra dos ativos da empresa. Essa opção teria, como preço de exercício e prazo de vencimento, o valor de resgate e o prazo da dívida, respectivamente.

Mediante o pagamento do resgate da dívida, os acionistas se apossariam dos ativos da empresa, que até então de fato pertenciam aos credores da empresa. Evidentemente, o pagamento do valor de resgate só seria racional se, como na decisão de exercício de uma opção de compra, tal opção estivesse “dentro do dinheiro” (in the money). E isso ocorre quando o valor de mercado do objeto da opção está acima de seu preço de exercício. Por analogia, nesta aplicação da ideia, o valor de mercado relevante é o dos ativos da empresa, e o preço de exercício da opção de compra, como explicado acima, é o valor de resgate da dívida.

Se ocorrer que o valor dos ativos for inferior ao preço de resgate da dívida em sua data de vencimento, não valeria a pena para os acionistas pagar tal preço. Efetivamente, a empresa “quebraria” e os ativos ficariam com os credores, que não receberiam o preço integral de resgate, e sim o correspondente ao valor de mercado dos ativos. Por fim, as ações nada valeriam, ou seja, a opção correspondente teria “virado pó”.

Embora os ativos valham menos do que o preço de resgate da dívida, as ações não teriam valor negativo devido ao que chamamos de “responsabilidade limitada” (limited liability) do investimento em ações de uma empresa, mesmo que o patrimônio líquido contábil seja negativo.

Um aspecto interessante dessa discussão é a possibilidade de calcularmos a probabilidade de que a opção não seja exercida. Essa situação, como vemos, é equivalente à “quebra” da empresa. Na fórmula Black-Scholes, essa probabilidade é igual ao valor a 1 – N(d2), onde N(d2) é um dos termos da fórmula. Mais detalhadamente, d2 = d1 – σ√T. Por sua vez,

d1 = {ln(S0/K) + (r + 0,5σ2)(√T)}/(σ√T)

Onde:

S0 = valor corrente de mercado do objeto da opção

K = preço de exercício da opção

r = taxa de juros livre de risco

σ = volatilidade do objeto da opção

T = prazo de vencimento da opção

N(d2) = probabilidade acumulada, na distribuição normal padronizada, de que tenhamos um valor entre -ꚙ (menos infinito) e d2.

Na aplicação proposta por Black & Scholes, S0 corresponderia ao valor corrente de mercado dos ativos, e σ à sua volatilidade. Se estivéssemos precificando uma opção de compra de ações, esses dados seriam facilmente obtidos com dados do mercado das ações da empresa.

No entanto, nenhum dos dois valores está normalmente disponível. Portanto, precisam ser extraídos de alguma forma para que se possa usar a fórmula e determinar o valor de 1 – N(d2).

Esse problema foi resolvido por Stephen Kealhofer, John McQuown e Oldrich Vasicek, que criaram um produto denominado KMV, em um empreendimento posteriormente adquirido por Moody’s.

A solução consiste em partir do preço de mercado das ações da empresa e da volatilidade das ações, disponíveis facilmente no caso de empresas negociadas em bolsa, e impor duas condições correspondentes às duas incógnitas do problema: que o valor das ações seja dado pela fórmula Black & Scholes e que se satisfaça a relação entre a volatilidade dos ativos e a volatilidade das ações.

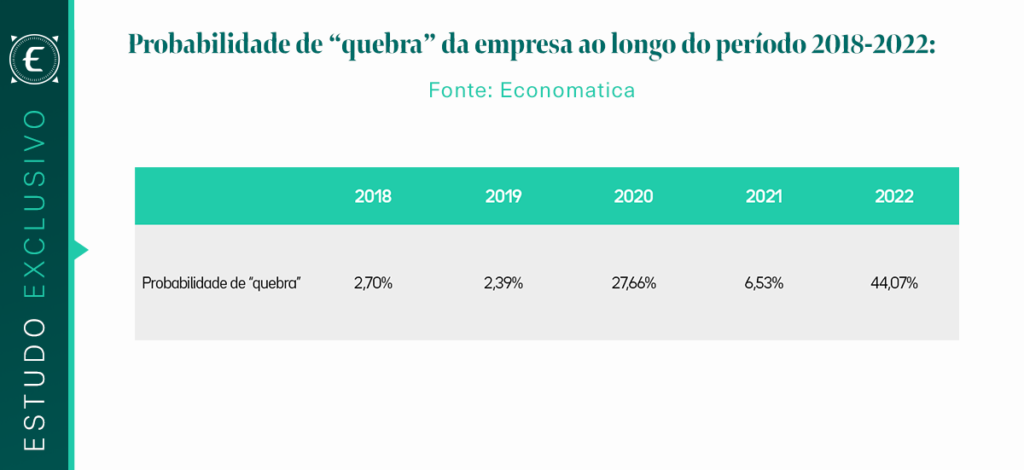

Essa solução foi aplicada, como exemplo, aos dados da MRV S.A. para o período de 2018 a 2022. Ou seja, a probabilidade de inadimplência da dívida da empresa foi calculada para o final de cada um dos anos do período.

Os dados numéricos usados foram os seguintes:

Onde:

Valor de mercado dos ativos, em milhões de dólares, inferido a partir do valor de mercado das ações no final de cada ano do período.

Preço de resgate da dívida de longo prazo (empréstimos e financiamentos), em milhões de dólares, conforme balanço patrimonial da empresa no final do exercício de cada ano do período.

Volatilidade dos ativos, em % ao ano, inferida a partir da volatilidade das ações, com retornos diários de um ano, a partir de preços medidos em dólares e ajustados por proventos.

Prazo de vencimento da dívida: média ponderada das dívidas de longo prazo, conforme nota explicativa das demonstrações financeiras padronizadas da empresa de cada exercício anual.

Taxa de juros livre de risco: taxa de juros de Notas do Tesouro dos Estados Unidos com prazo de 10 anos, ao final de cada ano do período.

Com exceção dos dados necessários ao cálculo da média ponderada do prazo das dívidas da empresa, todos os valores foram obtidos na base de dados da Economatica.

O resultado da aplicação dos dados acima do cálculo da probabilidade de “quebra” [1 – N(d2)] da empresa, produziu os seguintes valores ao longo do período 2018-2022:

Destaca-se a forte elevação da probabilidade de “quebra” em 2022. De acordo com os valores da tabela de dados, há duas explicações óbvias para tanto: a alta do endividamento (“preço de resgate da dívida”) e a redução do valor dos ativos, por sua vez resultante de substancial diminuição do valor do equity da empresa, de aproximadamente 30%, por causa da queda do preço de suas ações em 2022. Ou seja, embora a “opção” continuasse a ser negociada “dentro do dinheiro” em 2022, a relação entre o valor dos ativos e o preço de resgate da dívida foi a mais baixa de todo o período.