Ao longo do segundo semestre de 2019, e antes da eclosão da “crise COVID-19”, tornou-se claro que a economia global havia entrado em águas turbulentas, com um crescimento mais lento, especialmente no último trimestre. Ainda assim, apesar da percepção de uma limitada margem de manobra política, havia a expectativa amplamente compartilhada pelos agentes econômicos ao redor do Planeta de que o cenário melhoraria gradualmente em 2020, impulsionada por grandes economias emergentes, com retorno ao potencial de crescimento global em 2021.

Visualizava-se, antes da crise, uma combinação de taxa de crescimento pouco flutuante e da ordem de 6% na China, abrandamento das tensões comerciais entre essa e os EUA e aceleração presumida das economias dos principais países exportadores de commodities. Tudo isso elevaria o crescimento global até 2,7% em 2020, mesmo na perspectiva de continuidade do crescimento fraco de economias desenvolvidas.

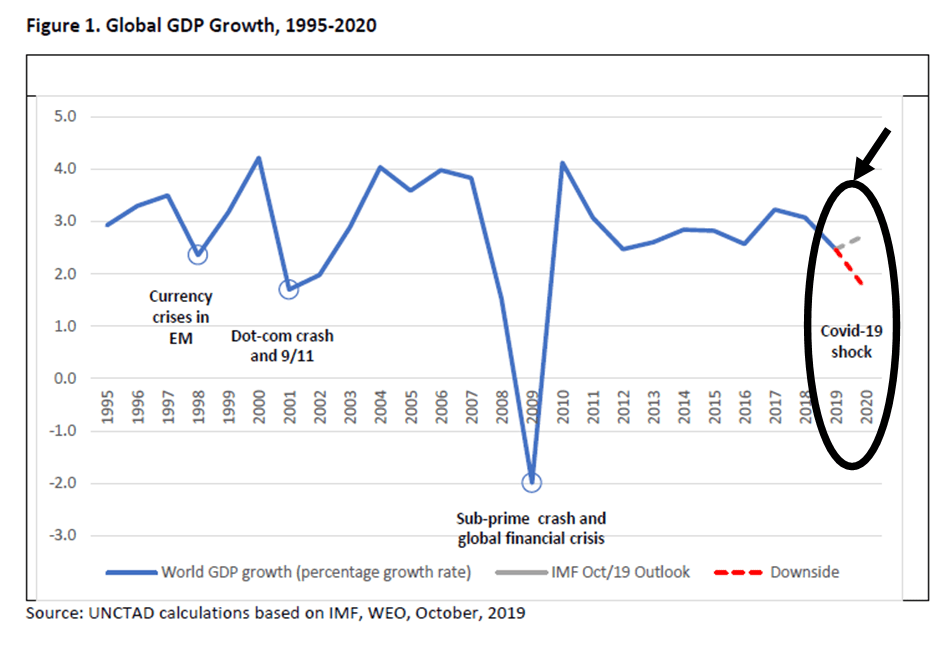

Note-se, no gráfico abaixo, extraído de Relatório da Confederação das Nações Unidas sobre Comércio e Desenvolvimento (UNCTAD), que as expectativas antes da “crise CONVID-19” eram de elevação do crescimento (área indicada pela seta, pontilhado ascendente):

A realidade é outra. E está expressa, também, no gráfico anterior (área indicada pela seta, pontilhado descendente). O “choque COVID-19” mudou o panorama e todas as previsões para 2020 estão sendo revisadas para baixo. Com uma queda percentual no crescimento global que custa cerca de US $ 900 bilhões em receitas perdidas, a maioria das previsões elimina um trilhão de dólares na receita global para este ano e, se o crescimento chegar a 1,7%, o custo do novo vírus poderá ser próximo de 2 trilhões de dólares.

Descoberta na China em dezembro do ano passado, a COVID-19, anunciada pela Organização Mundial da Saúde (OMS) como pandemia, afeta o sistema respiratório humano e pode levar a pessoa à morte com grandes dificuldades respiratórias, sendo mais grave para as populações de idosos e com baixa imunidade. No momento de finalização deste artigo, isto é, 29 de março, registram-se 4.256 casos confirmados e 136 mortes no Brasil (covid.saude.gov.br, 29/3/2019). Apenas a Região Sudeste representa 57% dos casos. Quanto às estatísticas globais, foram ultrapassados 684 mil casos e houve cerca de 32 mil mortes (Organização Mundial da Saúde – OMS). Como não estão sendo realizados exames em massa na população de vários países para fins de diagnóstico (inclusive no Brasil), tais estatísticas são incertas.

A COVID-19, uma crise global na área da saúde, tem tirado o sono de autoridades ao redor do mundo todo. A ausência de medidas imediatas forçou os países a se mobilizaram em prol de ações para controle da ampliação do contágio. A realidade é triste, pois não existem medidas mais efetivas para impedir o avanço da COVID-19, como por exemplo vacinas, que estão sendo desenvolvidas por vários laboratórios mundiais, mas cujas previsões para conclusão são futuras.

Medidas para conter a contaminação foram tomadas pelas autoridades, como reclusão, quarentena, cuidados com a higiene e proteção e assistência médica/hospitalar, mas, além de seu anúncio tardio, não são suficientes para impedir o crescimento em proporções geométricas. No Brasil, em vários centros urbanos, a transmissão já é comunitária, não sendo possível identificar a origem da contaminação, o que agrava ainda mais a situação. O mesmo provavelmente ocorre em outros países.

O gráfico inicial da UNCTAD aqui apresentado mostra que a “crise COVID-19” vai muito além de uma ameaça à saúde pública, tratando-se de uma ameaça econômica global. Para a UNCTAD, o “choque COVID-19” desencadeará recessão (ou será depressão?) em alguns países e desaceleração do crescimento global anual para menos de 2,5%. Tal valor frequentemente é considerado como limiar de recessão para a economia mundial, segundo a UNCTAD (Relatório Trade and Development Report, update of 9 march 2020).

A Confederação ressalta que a profundidade e duração da crise deflagrada dependerá de quatro variáveis: 1) incidência do vírus (amplitude e velocidade); 2) tempo de resposta da solução para a crise da saúde (vacina); 3) tempo de resposta da solução para a crise econômica e de bem-estar da população (políticas governamentais); e, 4) incerteza em torno dessas variáveis (sentimento de ansiedade das pessoas).

A UNCTAD aprofunda-se em dois cenários para as economias dos países, em função do vírus. Se o surto for de curta duração, uma mistura familiar de políticas monetárias tradicionais (idealmente limitadas a cortes na taxa de bancos centrais, mas possivelmente envolvendo medidas heterodoxas para reduzir as taxas de juros de longo prazo) e estabilizadores orçamentários automáticos poderão ser suficientes para equacionar a crise. A recuperação econômica assumiria a forma de “V” que caracterizou, por exemplo, o choque do vírus SARS, em 2003.

Já se a crise se prolongar, com interrupções no lado da oferta da economia, através de cadeias de produção paralisadas e margens de lucro comprimidas, as esperanças de recuperação dependerão de fortes injeções de liquidez coordenadas pelos bancos centrais, de políticas fiscais assertivas (onde houver espaço disponível) e de esforços renovados para reforçar o livre comércio e o investimento estrangeiro. A recuperação mais provável assumiria a forma de “U”, como os choques do petróleo da década de 1970. Haveria sérias baixas econômicas nesse caminho, mas a organização da economia mundial seria preservada. Esta segunda alternativa é a que parece a mais provável em vários países. Qual seria o percentual mais adequado de eventuais injeções de liquidez em relação ao PIB dos países que adotarem tal medida? Esta parece uma variável relevante e que precisa ser observada.

As consequências econômicas ligadas ao novo vírus, em qualquer cenário, são mais uma questão de liderança política e coordenação de políticas necessárias para conter as ondas de estragos econômicos liberados pela crise, e menos uma questão de tempo e confiança, em uma economia mundial já frágil e altamente financiada. A perda de confiança dos consumidores e investidores tem sido o primeiro e imediato sinal de disseminação do contágio, mas o desmoronamento da demanda agregada, a deflação do preço dos ativos, o aumento substancial do endividamento e o agravamento da distribuição de renda representam grandes desafios políticos.

A crise financeira do Leste Asiático pode oferecer paralelos à “crise COVID-19”, mas, quando essa primeira ocorreu, as economias avançadas estavam em razoavelmente boa forma econômica; ademais, a China sofreu bem menos impactos naquele momento. Ocorre que as condições atuais são mais desfavoráveis.

Para melhor entender o dano potencial da COVID-19, é útil distinguir os três principais canais de interrupção de atividades econômicas: demanda, oferta e finanças. Esses três canais são apresentados a seguir, tais como explicados pela UNCTAD.

Demanda

Uma combinação de declínio da renda e medo de contágio, considerando a falta de vacina e tratamento eficaz, cria impacto negativo para os gastos privados; em particular, em setores de serviços, como turismo e entretenimento, sendo mais afetadas, especialmente, atividades associadas a grandes eventos públicos e serviços de catering. Redução do tempo trabalhado, demissões e outras situações reduzem os gastos das famílias e aumentam a insegurança econômica, especialmente para aqueles que não têm acesso a uma rede de segurança social. O aumento da incerteza sobre os efeitos do choque também atrasará investimentos privados, mas a demanda do governo pode subir em muitos países, via iniciativas de assistência de saúde de emergência. Apesar dessas iniciativas, o efeito da demanda líquida do “choque COVID-19” é, em geral, considerado negativo no curto prazo.

Oferta

Uma parada súbita da atividade manufatureira nas regiões mais afetadas causará vários gargalos em suas cadeias de valor. Os estoques podem apoiar a oferta durante algum tempo, mas como hoje muitas estruturas globalizadas de produção são just in time, parece razoável supor que a duração e a magnitude do surto da COVID-19 convivem com estoques já exaustos. A interrupção produtiva, por sua vez, aciona o fechamento de fábricas por falta de insumos intermediários, mesmo em zonas ainda imunes ao vírus. A preocupação é que as exportações de ambos, insumos e produtos finais, comece a enfraquecer drasticamente, afetando ainda mais os rendimentos e os empregos. Apesar de todas as incógnitas, uma hipótese moderada é que os lucros serão inicialmente atingidos e, se a crise persistir, o emprego e os salários também diminuam. As consequências de perturbações do lado da oferta podem, portanto, contaminar a demanda agregada, reforçando (negativamente) o primeiro canal acima mencionado, além de aumentando a instabilidade na esfera financeira, vista a seguir.

Finanças

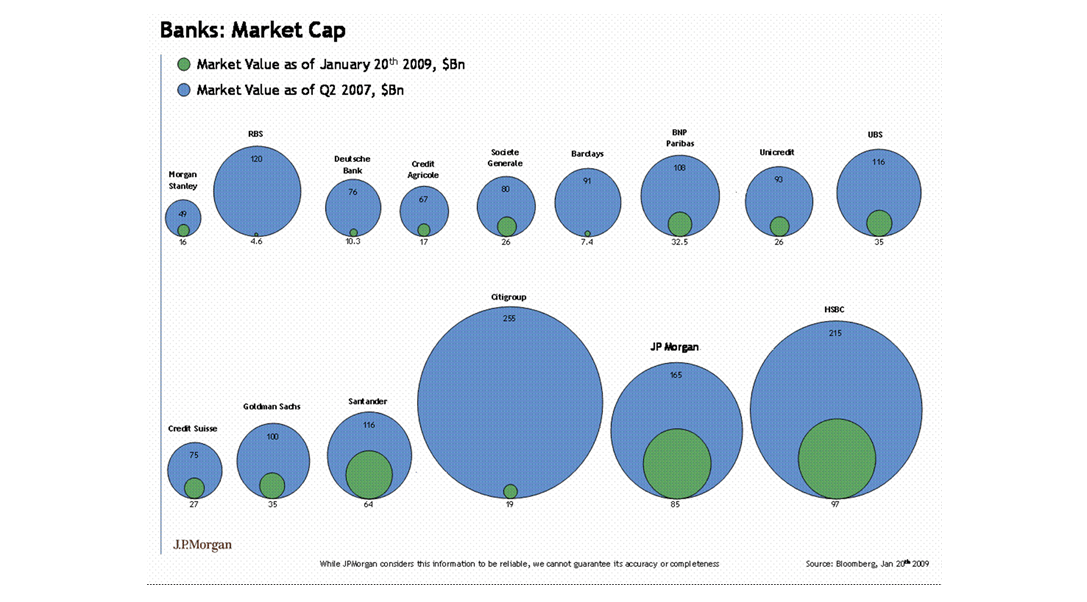

O aumento da aversão ao risco desde o “choque da COVID-19” e a fuga de investidores para ativos líquidos, face à incerteza, levaram os mercados acionários à reação. Em alguns casos, as correções foram tão intensas quanto durante a Crise Financeira Global (GFC), ocorrida em 2008, cujo impacto reduziu as instituições financeiras drasticamente e provocou a falência do banco Lehman Brothers. A figura seguinte ilustra a redução drástica de valor de mercado das instituições financeiras indicadas:

Nota: As esferas azuis representam o valor de mercado das instituições financeiras indicadas na figura acima em meados de 2007, e as esferas verdes, em janeiro de 2009.

Com a “crise COVID-19”, a volatilidade disparou. Após a corrida para refúgios mais seguros, os mercados de títulos apresentaram fortes reviravoltas. No mercado de câmbio, ainda são esperadas flutuações acentuadas nas moedas de mercados emergentes, com a elevação do prêmio de risco de países exportadores primários e daqueles financeiramente frágeis. As taxas de câmbio entre as principais moedas de reserva do mundo se ajustam, assim, à resposta da política monetária. O “choque da COVID-19” vem após uma elevação sem precedentes do endividamento público e (principalmente) privado. No final de 2018, os estoques totais de dívida já atingiam US $ 229 trilhões – mais de duas e meia vezes o PIB mundial, muito acima dos US $ 152 trilhões do início da crise global.

Ao lado das análises da UNCTAD, várias outras precisarão ser feitas, contemplando questões humanas diversas, tais como as consequências psicológicas com a perda de familiares, danos à saúde física e mental e a perda de habilidades profissionais decorrentes de um período de desemprego, que é incerto. Estas e outras questões requerem avaliações que ainda precisam ser feitas. Várias entidades, globais e locais, se dedicarão, ao longo dos próximos anos, à tarefa de mensurar os impactos da COVID-19, em várias frentes.

CIDA HESS: Economista e contadora,especialista em finanças e estratégia. Mestre em Contábeis pela PUC/SP, doutoranda pela UNIP/SP. Atua como executiva e consultora de organizações.[email protected]

MÔNICA BRANDÃO: Engenheira, especialista em finanças. Mestre em Administração pela PUC/MINAS. Atua como executiva, conselheira de organizações e professora

[email protected]