Quando se trata de olhar para o futuro e imaginar como será a vida na velhice, muitas pessoas pensam na época da aposentadoria. Por vezes surge um frio na barriga e pensamentos angustiantes quando se lembram quanto dinheiro já foi poupado (ou não) e investido, para garantir uma renda futura, quando não for mais possível ter renda através do próprio trabalho.

E uma segunda dúvida cruel aparece normalmente na mente, principalmente nos dias atuais:

Será que conseguirei me aposentar pelo INSS?

Com as atuais mudanças no regime de benefícios do INSS, após a reforma da previdência, pessoas mais jovens, e até mesmo as de meia idade começaram a se preocupar, se realmente conseguirão ter algum benefício pago pelo Instituto Nacional de Seguridade Social.

Por isso, ficou clara e cristalina a necessidade de construir patrimônio por conta própria, para não cair da fadada estatística do IBGE, que circulou tempos atrás, e que apontava que apenas 1% dos aposentados eram independentes financeiramente.

Mas se é necessário pensar em construir uma previdência privada, como fazer da forma correta?

Esta questão envolve uma estratégia mais elaborada e específica para desenvolver uma carteira de ativos que possa ser diversificada e balanceada ao longo da vida. Desta forma será possível extrair melhores resultados no momento de resgate, na chamada, melhor idade.

Mas neste artigo, vou me ater aos produtos de previdência complementar que ainda trazem muitas dúvidas sobre qual deve ser a escolha correta e o que deve-se levar em conta na hora desta escolha.

Previdência Complementar

Em primeiro lugar, devemos entender que previdência complementar, ou previdência privada como alguns se referem, é um seguro. Este seguro tem por objetivo complementar a previdência pública, e não é diretamente um investimento com fins de ganho de capital!

Isso é importante, porque em função desta classificação existem características específicas destes produtos, inclusive para transmissão de herança aos descendentes.

Por ser um seguro os produtos de previdência são fiscalizados pela Superintendência de Seguros Privados, a SUSEP, e não pela CVM, como acontece nos fundos de investimento comuns.

Entretanto os produtos de previdência têm seus recursos investidos em fundos que podem ter riscos conservadores, moderados ou mais agressivos. Eles irão proporcionar diferentes rentabilidades, que no longo prazo podem apresentar uma soma consideravelmente maior ou menor, dependendo do produto escolhido.

Por isso, vale ressaltar que pessoas mais jovens, que comecem a construir sua previdência própria ainda com baixa idade, poderão se aproveitar da utilização de riscos mais altos no inicio. Com o passar do tempo podem ir diminuindo a exposição, garantindo assim melhores rentabilidades com riscos controlados ao longo do período.

Itens importantes a se atentar

Mas quais são os principais itens que se deve atentar na hora de escolher um plano de previdência?

O primeiro deles é a taxa de administração do produto.

A taxa de administração é o valor que remunera o gestor e a estrutura administrativa do plano. Se caracteriza por uma porcentagem sobre o montante aplicado e é retirada diretamente do investimento. Às vezes, pode se menosprezar este valor por apresentar baixas porcentagens, como 0,5 ou 0,8%, mas uma pequena diferença de 0,1% em 30 anos se reflete em uma quantidade enorme de recursos perdidos.

Outro fator é a Taxa de Carregamento. Mais popular no passado, este tipo de taxa não é tão comum atualmente, embora ainda existam produtos que a contemplem.

A Taxa de Carregamento é a taxa cobrada em toda contribuição realizada e é retirada antes do dinheiro ser aplicado. O que significa que se a mesma for de 5%, por exemplo, ao aportar R$100 só será aplicado R$95, o restante ficará para a seguradora.

Veja na comparação abaixo a diferença que existe para duas pessoas que efetuavam contribuições mensais de R$700. O rendimento foi através de uma taxa de juros de 0,6% a.m.

No primeiro caso não havia taxa de carregamento e no segundo o plano continha esta taxa no valor de 5%.

Produto sem taxa de carregamento

Produto com taxa de carregamento

Imaginando que 25 anos depois essas duas pessoas se aposentassem, a diferença de recursos de uma para a outra, nestas condições seria de R$29.266,98, o equivalente a quase quatro anos de contribuição!

Lembrando que não consideramos aqui os efeitos inflacionários e nem de impostos para essa simulação.

Tipos de Planos de Previdência

Além dos itens abordados é fundamental conhecermos os tipos de produto que serão mais adequados a nossa realidade e para isso existem dois tipos.

Cabe ainda esclarecer que em nenhum dos tipos existe o chamado Come Cotas, que é o imposto antecipado que existe nos fundos de investimento convencionais.

O primeiro deles é o Plano Gerador de Benefício Livre (PGBL). Neste plano é possível deduzir até 12% da renda bruta tributável na declaração do Imposto de renda pessoa física. Mas é importante ressaltar que para fazer uso desta condição é necessário que seja realizada a declaração completa do I.R.

Além disso, o imposto a ser pago é realizado sobre o valor total de resgate e não sobre o lucro obtido na aplicação. Portanto se você tiver investido R$20.000 e o saldo da aplicação for de R$22.000 no momento que decidir por fazer o resgate total, o imposto a ser calculado irá ser sobre o valor de R$22.000 e não sobre R$2.000.

O segundo tipo é o Vida Gerador de Benefício Livre (VGBL).

Neste caso não há deduções nas declarações do I.R. para pessoa física e o imposto incidente no resgate é aplicado somente sobre o lucro.

Regimes de tributação

Quanto ao regime de tributação que incide sobre estes dois tipos de plano, ele também deve ser escolhido no momento da adesão. E pode ser através de uma tabela progressiva ou de uma tabela regressiva.

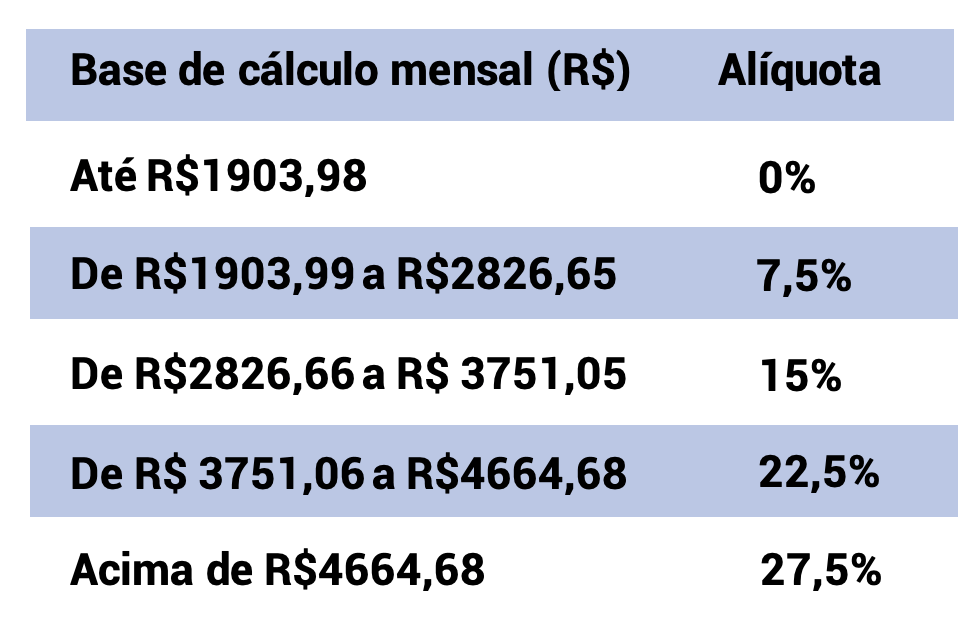

A tabela progressiva segue a mesma regra de imposto que incide sobre os salários, e alugueis e varia sobre o montante resgatado conforme uma tabela anual disponibilizada pela receita federal.

Tabela Progressiva

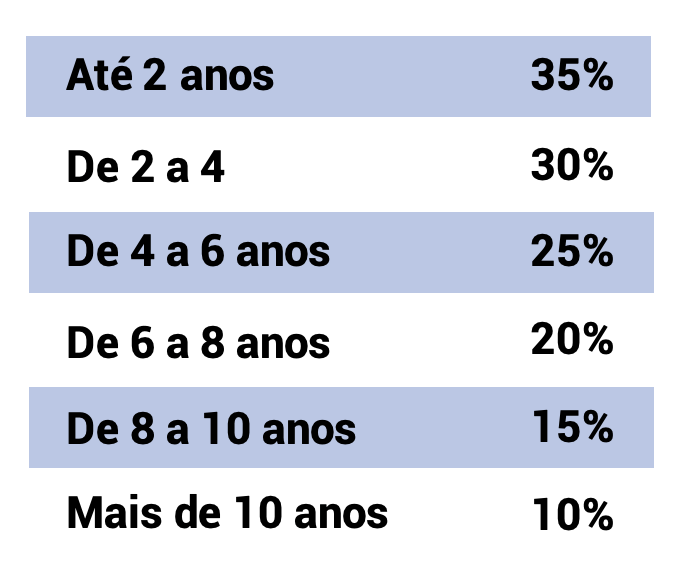

Já na tabela regressiva, conforme o passar do tempo a incidência do imposto diminui. Inicia em 35% para até dois anos de investimento e possui a menor alíquota de 10% para investimentos maiores que 10 anos. Valores intermediários de 30%, 25%, 20% e 15% incidirão nos períodos que variam de 2 a 10 anos, conforme a figura abaixo.

Tabela Regressiva

Migração entre tabelas

É possível fazer a migração do regime de tabela progressiva para o de tabela regressiva, porém o contrário não é permitido. Ou seja, se for escolhido inicialmente o regime de alíquota regressiva não será possível realizar alteração ao longo do plano.

Entretanto é importante saber que a partir do momento que é realizada a migração o prazo começa a contar a partir desta data. Por isso se uma pessoa tivesse um plano há 5 anos, com regime de tributação progressiva, e decidisse migrar para o regime regressivo, o prazo seria iniciado do zero e não partindo dos 5 anos existentes até então.

Assim, é de extrema importância, estudar qual será a necessidade de retirada de valores no futuro para decidir o melhor plano. Inclusive para fazer uso da vantagem fiscal (via PGBL) se for o caso.

Avaliar também, se as retiradas serão mensais (como um salário) onde pode até haver isenção de imposto pela tabela progressiva, dependendo do valor. Ou se será efetuado um resgate maior ou até mesmo total, que privilegiaria o VGBL, que neste caso o imposto seria somente sobre o lucro.

Coberturas

Outro ponto importante a ser analisado com cuidado, e que muita gente não se atenta, são as coberturas oferecidas pelo seguro.

Neste caso existem seis tipos diferentes:

Renda vitalícia: os rendimentos são pagos da idade escolhida até o final da vida. Entretanto em caso de morte prematura o saldo residual fica para a instituição.

Renda vitalícia com prazo garantido: os rendimentos são pagos até o final da vida e em caso de morte os beneficiários recebem por tempo determinado. A vantagem neste caso é que os rendimentos se revertem para a família. Em função disto, o valor pago é menor que na renda vitalícia normal

Renda vitalícia reversível ao cônjuge: mesmo regime da opção com prazo garantido. Mas com o diferencial que neste tipo, o cônjuge receberá por toda a vida um percentual pré-definido. Em caso de morte do cônjuge os filhos menores também recebem um percentual pré-definido até a maioridade.

Renda temporária: os rendimentos são pagos por prazo pré-definido. O benefício é maior que na renda vitalícia. Porém a desvantagem é que em caso de sobrevida, o titular ficará sem a renda do seguro neste período que ultrapassar o período contratado.

Renda vitalícia reversível ao beneficiário: Semelhante ao regime com prazo garantido mas esse caso o beneficiário também recebe por toda a vida. Com tamanha vantagem os benefícios tendem a ficar bem menores.

Renda mensal por prazo certo: Semelhante a renda temporária. O benefício mensal é pago por prazo pré-definido, mas em caso de morte durante o período contratado o valor residual existente é destinado aos beneficiários.

Conclusão

Veja que com tantas variáveis a serem definidas, é importante consultar um especialista. Ele poderá lhe ajudar a tomar a melhor decisão na hora de selecionar o produto para a sua condição específica.

Se você gostou deste artigo, deixe um comentário abaixo. Se gostaria que eu respondesse por aqui, alguma dúvida que você tem, é só enviá-la para mim, clicando aqui e se quiser ler outros artigos meus, publicados aqui no Blog do Acionista, clique aqui.

Até breve…