Com a democratização do conhecimento financeiro, muitos investidores querem aprender a investir e migrar seus investimentos da caderneta de poupança para outras aplicações financeiras, como o CDB.

O CDB é um investimento de renda fixa que costuma oferecer uma rentabilidade mais interessante que a poupança, por isso acaba atraindo muitos investidores iniciantes.

O que é CDB?

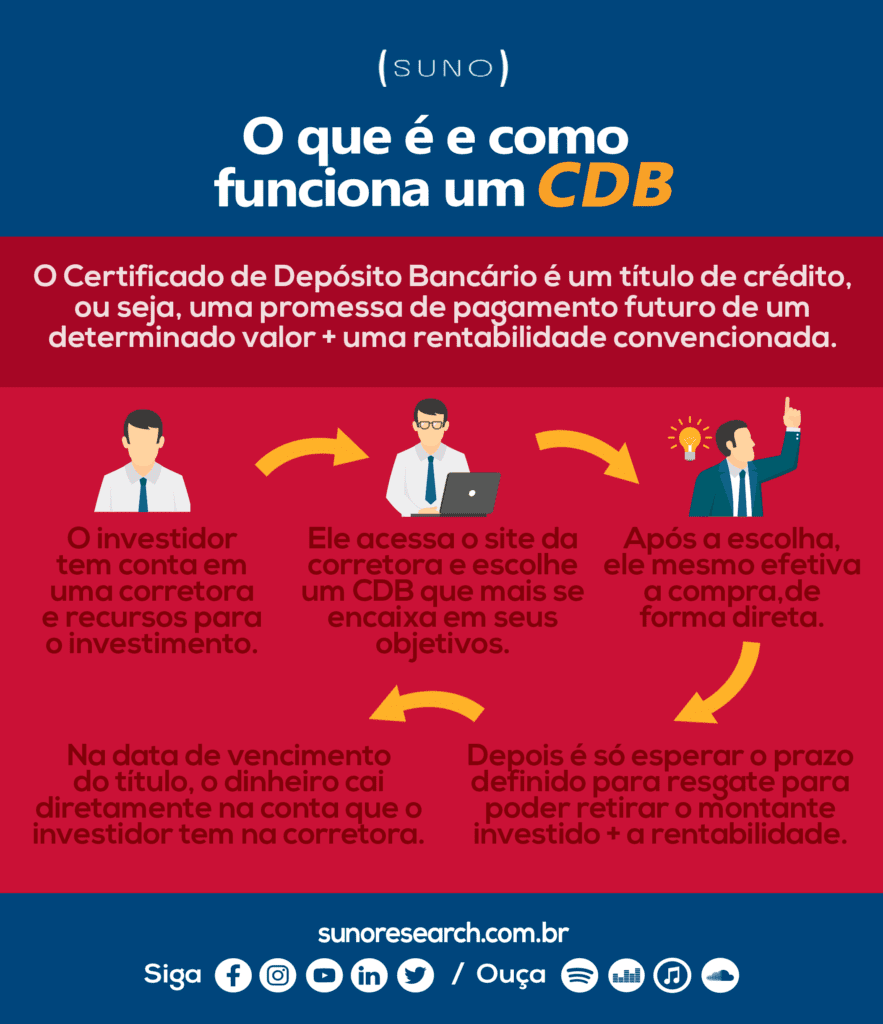

O Certificado de Depósito Bancário (CDB) é um título de crédito, ou seja, uma promessa de pagamento futuro de um determinado valor acrescido de uma rentabilidade convencionada.

Na prática, ele representa uma dívida que o banco tem junto ao investidor no intuito de captar recursos financeiros. Em outras palavras, ao adquirir um CDB é você quem empresta dinheiro ao banco e ele te paga os juros, que no caso corresponde a sua rentabilidade.

Essa dinâmica acontece da seguinte forma: os bancos emitem o título de renda fixa e o investidor interessado efetua a compra, transferindo seu dinheiro para a instituição financeira.

A transação é vantajosa para os dois lados da negociação. Para o banco, esses recursos dão condições para que a instituição ofereça uma série de produtos bancários como crédito pessoal, cheque especial, capital de giro para empresas e outros produtos.

Já para o investidor também pode ser um bom negócio pois ele receberá o dinheiro investido mais os juros contratados na aquisição do título.

Mas cabe lembrar que todo CDB, para ser válido, deve ser obrigatoriamente ser registrado na CETIP (Central de Custódia e Liquidação Financeira de Títulos). Pois, só nessas condições seu título terá a garantia do Fundo Garantidor de Crédito – FGC.

Como funciona o CDB?

Depois disso, o investidor acessa o site da corretora e escolher um CDB que mais se encaixa nos seus objetivos. Então nessa etapa ele deve considerar o prazo, a rentabilidade e o valor do título que mais se alinhem com sua realidade financeira.

Escolhido o título mais adequado, é hora de efetivar compra. O próprio investidor pode fazer isso diretamente, sem precisar de nenhum intermediário. Depois disso é só esperar o prazo definido para resgate para poder retirar o montante investido mais o rendimento do CDB.

Na data de vencimento do título, o dinheiro cai diretamente na conta que o investidor tem na corretora. Então é creditado de volta o valor original mais rendimento do período estabelecido.

Lembrando que esse rendimento já é líquido, ou seja, o Imposto de Renda já foi descontado na fonte, então o que cair na conta já estará livre de impostos. Você não terá dor de cabeça para calcular o imposto.

Quais são os tipos de CDB?

Com relação à forma como são remunerados, esses títulos de renda fixa possuem três categorias de classificações. São elas:

CDB pré-fixado: A rentabilidade é conhecida desde o começo da aplicação. Em outras palavras, o investidor adquire o título a uma remuneração já pré-estabelecida. Então, independentemente das oscilações de mercado ele vai receber o que já foi combinado anteriormente.

O CDB pré-fixado: costuma ser uma estratégia mais usada por investidores quando o cenário é de queda da taxa Selic.

CDB pós-fixado: O CDB pós-fixado é o mais comum de encontrar no mercado. A rentabilidade, neste caso, está atrelada a um percentual de uma determinada taxa de referência, as mais usadas são a Selic e o CDI.

Nessas condições, a rentabilidade será conhecida somente no momento do resgate (fim do prazo de vencimento).

Esse tipo de título é preferível quando a tendência é de aumento da taxa de juros Selic. Em outras palavras, quanto a taxa de juros aumenta, o retorno é maior.

Um bom exemplo de CDB pós-fixado é o investimento de liquidez diária que está sempre ligado à Selic.

CDB híbrido: A rentabilidade do CDB híbrido é determinada pela soma de uma taxa pré-fixada com uma taxa pós-fixada. Desse modo, a rentabilidade somente será conhecida no vencimento do título.

É muito comum ver essa categoria de título pagar uma taxa fixa mais o IPCA. Por exemplo, o título paga 2,5% + IPCA, na prática, é muito usado para proteger o dinheiro contra a inflação e ainda render juros.

Então acaba sendo muito procurado por investidores que investem pensando no longo prazo.

Quais são as características do CDB?

Esses títulos de renda fixa são uma das formas mais antigas que os bancos utilizam para captar recursos financeiros.

Então, como podem ser emitidos por uma infinidade de instituições financeiras autorizadas, cada título é diferente do outro.

Dessa forma, a rentabilidade, os riscos, a tributação, o investimento mínimo e prazo de aplicação do CDB varia muito conforme a instituição financeiro que o emitiu.

Rentabilidade do CDB

A rentabilidade do CDB depende de algumas variáveis, entre elas podemos mencionar:

- Tamanho da Instituição financeira;

- Tempo de aplicação do investimento;

- Valor aplicado;

- Taxa de rentabilidade líquida.

A rentabilidade desses títulos não possui uma taxa uniforme para todos. Um fator que determina a rentabilidade de uma aplicação em títulos bancários é o tamanho da instituição financeira que os emitiu.

De modo geral, bancos maiores e mais bem capitalizados pagam taxas menores em comparação com os seus pares de menor porte. Esse fato se deve à sua facilidade de captar recursos, além da reputação e poder de marca que também influencia no momento do investimento.

Então, caso esteja em busca de rendimentos mais elevados, o caminho mais vantajoso é o investimento em instituições bancárias de porte médio a pequeno.

Mas cabe lembrar que nesse caso o risco é maior, porém, ainda assim, todos os títulos têm a cobertura do FGC (Fundo Garantidor de Crédito).

A rentabilidade contratada para o título, via de regra corresponde a rentabilidade bruta. Então para determinar a rentabilidade líquida, ou seja, aquela que o investidor vai efetivamente receber, é necessário descontar o IR e outras possíveis taxas.

Por fim, é importante saber também que quanto maior o prazo do investimento, mais fácil será de encontrar taxa de rentabilidade melhor. Além disso, quanto maior o período, menor a alíquotas do Imposto de Renda. Mas isso vamos explicar melhor mais para a frente.

Riscos do CDB

É muito comum pensarmos que investimentos de renda fixa, com suas regras claras e retornos bastante previsíveis, são aplicações livres de risco de mercado. Mas a verdade é que não existe nenhum investimento totalmente livre de riscos.

Portanto, o CDB, assim como qualquer aplicação em renda fixa deve ser acompanhado com cuidado, sempre observando a qualidade da instituição que o emitiu.

Eventos como oscilações bruscas na economia e má gestão do banco emissor de CDB podem muito bem gerar o calote na obrigação de pagamento do título. Em outras palavras, o CDB pode estar vulnerável ao risco de crédito.

Então, visando proteger o patrimônio do investidor, foi criado o Fundo Garantidor de Crédito (FGC). Ele consiste em uma instituição privada destinada a prover a estabilidade do Sistema Financeiro Nacional.

O FGC mantém em segurança os recursos aplicados até o limite de R$ 250 mil por CPF e instituição financeira. Caso você tenha mais recursos investidos do que esse limite, é interessante que aplique o capital em duas ou mais instituições financeiras diferentes.

No entanto, existe um teto global para investimentos com o mesmo CPF em vários bancos diferentes fixado em R$ 1 milhão.

Por exemplo, digamos que você possua R$ 300.000 mil para investir e decida aplicar tudo em CDB. É muito importante que você tenha em mente que esse recurso não deve ir para somente uma instituição financeira, pois a mesma só pode assegurar R$ 250.000 mil, então o risco de perder R$ 50.000 é real.

Desse modo, nesse caso seria aconselhável escolher no mínimo dois bancos diferentes para distribuir melhor o dinheiro e garantir que todo o recurso fosse protegido pelo FGC.

Tributação do CDB

Como já adiantamos, a tributação do CDB incide apenas no momento do resgate ou fim do prazo de vencimento do título.

Desse modo, a aplicação nessa modalidade de investimento é tributada pelo Imposto de Renda e, em alguns casos, também pelo Imposto sobre Operações Financeiras (IOF).

Logo, o rendimento do investidor está diretamente ligado ao prazo de aplicação nesses títulos.

Como vimos na tabela, o investidor estará exposto a uma alíquota máxima de 22,5% caso resgate sua aplicação num prazo de até 180 dias. Por outro lado, caso ele seja mais paciente terá uma alíquota mínima de 15%, caso resgate sua aplicação num prazo superior a 721 dias.

Já o imposto sobre operações financeiros – IOF pode ser cobrado em aplicações de curtíssimo prazo. Aquelas em que são feitas em menos de 30 dias depois do dia da aplicação.

O IOF chega a 96% sobre o rendimento no primeiro dia corrido e deixará de ser cobrado após 30 dias de aplicação.

Vale lembrar que os valores referentes a esses impostos sempre serão recolhidos automaticamente pela instituição financeira no momento do resgate. Em outras palavras, o investidor não terá dor de cabeça em fazer cálculos para saber quanto deverá pagar de imposto de renda no final do seu investimento.

Além disso, é importante que o investidor saiba que essa aplicação, em regra, não possui nenhuma outra taxa, ao contrário de outras aplicações disponíveis no mercado.

Investimento mínimo do CDB

O investimento mínimo para aplicar em um CDB depende do que a corretora oferece. Por exemplo, existem corretoras que oferecem apenas títulos acima de R$ 5 mil, outras trabalham com valores a partir de R$ 1 mil.

Isso acontece porque, apesar do banco emitir CDB com vários preços, a corretora escolhe o CDB que ela quer vender.

Então, você pode encontrar opções em uma faixa bem diversificada de valores. Mas de forma geral, o valor mínimo do CDB pode variar de R$ 1 mil podendo ultrapassar valores acima de R$ 50 mil.

Mas vale sempre reforçar que quanto maior o valor investido maior o retorno do seu investimento.

Prazo de aplicação

Não existe prazo estabelecido e generalizado para aplicações e resgates em CDB.

Então é possível encontrar no mercado, aplicações que podem ser resgatadas a qualquer momento, como é o caso do CDB de liquidez diária. Mas geralmente esses títulos não costumam ultrapassar 5 anos para resgate.

O que acontece de maneira geral, é que quanto mais tempo o investidor decide passar com a sua aplicação intacta, maior tenderá a ser o seu retorno.

Essa é uma forma da instituição financeira estimular o investidor a manter o dinheiro com o banco por muito tempo.

É possível também fazer um resgate parcial do seu capital investido nesses títulos bancários. Entretanto, é importante salientar que isso só é possível quando contratado no momento da aquisição do CDB.

Além disso, cada instituição possui o seu prazo de carência de resgate, que pode ser de um ou mais dias após a solicitação. Por exemplo, digamos que você investiu R$ 20.000 em um CDB com prazo de carência de 5 dias e prazo de vencimento em 3 anos.

Dessa forma, você somente poderá resgatar o seu dinheiro após 5 dias da aplicação desse recurso.

Como investir em CDB?

Quais são as vantagens e desvantagens do CDB?

O investimento em CDB, apesar de não ser tão popular quanto a investir na poupança, possui uma boa representatividade dentro do nosso mercado financeiro.

Então como qualquer outro investimento, essa aplicação possui as suas vantagens e desvantagens. Entre elas podemos citar:

Vantagens do CDB

- Segurança: O investimento em CDB possui garantia do FGC, então ele é um investimento tão seguro quanto a poupança.

- Ausência de taxas: Diferente de outras aplicações, o investidor não paga nenhuma taxa para a corretora ou banco quando adquirir um título.

- Liquidez: A liquidez dessa aplicação pode ser diária, o que permite o investidor realizar o seu resgate a qualquer momento que precisar.

- Rentabilidade: A rentabilidade é superior à caderneta de poupança, especialmente em momentos de juros mais elevados.

- Diversidade: É possível encontrar uma variedade enorme de CDBs a disposição, com diversos prazos, valores e rentabilidades. Isso ajuda o investidor a definir melhor sua estratégia de investimentos.

O investimento em renda fixa pode ser utilizado como uma espécie de reserva de oportunidade, pois ele pode ser usada assim que alguma oportunidade de investimento ou emergência aconteça.

Desvantagens do CDB

- Imposto de renda: O imposto cobrado sobre esse categoria de aplicação pode corroer bastante os rendimentos, sobretudo quando o resgate acontece no curto prazo.

- Rentabilidade: A taxa de rentabilidade pode ser por vezes, muito baixa a depender do momento em que o patamar do CDI se encontra. Então, ainda que ganhe em rentabilidade da poupança, pode perder para outros ativos financeiros.

- Valor mínimo do título: A exigência de valor mínimo do CDB exigido para comprar um título pode representar uma barreira para aquisição. Isso porque existem outros títulos, como os do Tesouro com valor mínimo de compra a partir de R$ 38.

- Risco de falência do banco: se o investidor comprar um CDB e o banco falir, o compromisso de pagamento não será honrado. Neste caso, o investidor terá que acionar o FGC para recuperar seu dinheiro.

Quais são as alternativas de investimentos em Renda Fixa?

- CDB OU TESOURO DIRETO? Qual escolher?

- CDB OU LCI? Vale a pena investir?

- CDB OU POUPANÇA? Quanto rende cada um?

CDB ou Tesouro Direto?

Uma dúvida bastante comum entre os investidores é escolher entre CDB ou Tesouro Direto. E essa dificuldade é maior ainda quando o CDB é comparado ao título do Tesouro Selic, já que ambos podem ter liquidez diária.

Como vimos anteriormente, assim como no CDB, os títulos públicos também possuem incidência de impostos, como IR e IOF. Mas não somente isso, a própria Bolsa de valores brasileira, a B3, cobra uma taxa de custódia de 0,25% ao ano sobre o montante do capital aplicado em Tesouro Direto.

Sem contar que, ainda atualmente, algumas poucas corretoras e bancos cobram taxas que podem chegar a 2% ao ano sobre a aplicação no Tesouro Direto.

Desse modo, podemos dizer que, analisando todos os cenários possíveis, um CDB pode ser mais vantajoso que um título do Tesouro quando as taxas cobradas pelo banco oneram menos os seus rendimentos.

Mas ainda nos casos em que o CDB for mais vantajoso, não devemos esquecer a qualidade da instituição emissora do título. Isso é muito importante, pois se a instituição entrar em falência, seus recursos vão estar garantidos pelo FGC, então você não perde o valor aplicado, mas o processo pode ser demorado. Isso acaba provocando prejuízos ao investidor porque seu dinheiro não renderá juros nesse período.

Então, apesar da segurança que o FGC oferece, o ideal mesmo é que você nem precise usá-lo.

CDB ou LCI?

A Letra de Crédito Imobiliário (LCI) também é um título de crédito, assim como o CDB. Porém os recursos captados são direcionados exclusivamente para investimentos no setor imobiliário.

Como o CDB é um título mais popular no mercado financeiro, você terá mais facilidade de encontrá-lo a disposição para venda. Já a LCI é ofertada em uma quantidade muito inferior.

Além disso, o CDB pode oferecer ao investidor a possibilidade de ganhar com a liquidez diária do título. Isso não é possível na LCI, pois a rentabilidade só será obtida após o vencimento do título.

Apesar das vantagens do CDB, a LCI tem um ponto favorável que pode fazer toda a diferença na hora de escolher o melhor investimento.

Isso porque a LCI é isenta de imposto de renda, então ainda que o rendimento bruto seja inferior à do CDB, muitas vezes a LCI pode ser mais lucrativa.

Para entender melhor imagine dois títulos, um CDB e uma LCI que ofereçam as seguintes rentabilidades:

- CDB – Rentabilidade 108% do CDI

- LCI – Rentabilidade 87% do CDI

Sendo que o prazo de vencimento é de 360 dias para ambas. Nesse caso, segundo a tabela do IR, a alíquota é de 20% sobre o lucro do CDB. Então o valor líquido do CDB, descontando o IR seria de:

108 * (1 – 0,20) = 86,4% do CDI

Logo, nesse cenário, a LCI com rentabilidade líquida de 87% seria mais vantajosa que o CDB com rentabilidade líquida de 86,4%.

Por fim, cabe lembrar que tanto a LCI como o CDB são assegurados pelo FGC.

CDB ou Poupança?

Tanto a rentabilidade do CDB quanto o rendimento da poupança estão ligadas a taxa Selic. A diferença é que geralmente o CDB paga mais de 100% da taxa Selic. Já a poupança, paga apenas 70% da taxa Selic.

Ou seja, apesar de ambos serem considerados investimentos de baixo risco, o CDB geralmente ganha da poupança em rentabilidade.

Então escolher entre CDB ou poupança depende sua necessidade de precisar do dinheiro investido no curto prazo.

Lembrando que tanto o CDB como a poupança têm a garantia do FGC.

Vale a pena investir no CDB?

Assim como em qualquer investimento, a resposta é que depende do seu perfil de investidor.

Desse modo, o que podemos dizer é que para o curto e médio prazo, o mais indicado é um CDB que oferece liquidez diária, porque você pode resgatar rapidamente.

Essa é uma boa opção para aqueles que ainda não encontraram uma forma mais rentável de aplicar o seu recurso. Principalmente para as pessoas que costumam deixar um capital substancial em sua conta corrente, sem que necessitem daquele dinheiro de forma imediata.

Contudo, é preciso lembrar que você fique bastante atento quanto a remuneração oferecida. Geralmente CDBs que remuneram a uma taxa abaixo de 80% do CDI perdem como investimento para a poupança.

Além disso, para aqueles que têm uma atitude mais conservadora, a aplicação de recursos nesses títulos pode ser uma saída para a diversificação dos investimentos.

Por fim, esperamos que o artigo tenha sido de grande ajuda para que o nosso leitor compreenda os principais aspectos dessa categoria de investimento.

Esperamos que a sua trajetória de estudos continue, pois, acreditamos que grande parte da rentabilidade dos seus investimentos estará atrelada aos seus conhecimentos no longo prazo.

Portanto, fique a vontade para navegar pelo nosso material gratuito, porque além do guia do CDB possuímos muitos outros temas dos quais abordamos de forma bastante completa.

Sobre a Suno Research

A Suno Research é uma casa de análise de investimentos focada em fornecer as melhores informações para que o público interessado no mercado de capitais seja capaz de tomar decisões inteligentes de investimento.

Confira as principais assinaturas da casa: