PERSPECTIVAS 2020-21: ENTUSIASMO NÃO É PÁREO PARA PREPARAÇÃO.

Victor Penna, Wesley Bernabé, CFA. Com o time do BB Investimentos Research

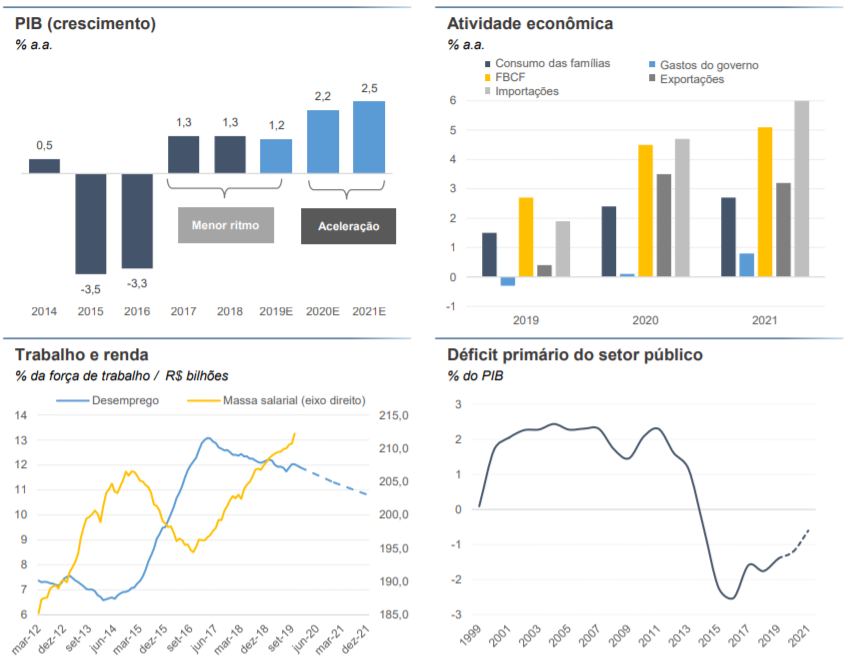

O crescimento econômico nos próximos dois anos deverá ser o dobro da média observada nos últimos três anos, sustentado, principalmente, pelo consumo das famílias e por investimentos privados.

Depois de três anos crescendo próximo de 1% a.a. a economia brasileira deve observar um crescimento de 2,2% em 2020, seguido de um crescimento de 2,5% em 2021, de acordo com a projeção do nosso cenário base.

O crescimento deve ser impulsionado pelo consumo das famílias e pelos investimentos privados, enquanto os gastos do governo e a balança comercial deverão limitar um crescimento mais vigoroso da economia.

O consumo será impulsionado pela potencial recuperação gradual do mercado de trabalho, que deverá elevar a massa salarial agregada. Por outro lado, o governo não poderá contribuir para a recuperação da atividade econômica com aumento de seus gastos, devido à necessária rigidez fiscal com intuito de reduzir o déficit primário.

Entre os quatro componentes da demanda agregada, somente o consumo das famílias e os investimentos privados deverão contribuir para estimular o crescimento da atividade econômica no curto e médio prazos.

Consumo

O consumo das famílias é o principal componente da demanda agregada, devido ao seu peso de 65% no PIB brasileiro.

A propensão a consumir foi ameaçada pela alta taxa de desemprego, que não deve diminuir no mesmo ritmo de recuperação econômica, devido ao grande número de pessoas que trabalham em meio período ou estão desalentadas.

O governo está fazendo uso de alguns programas para estimular o consumo, como a liberação de recursos do FGTS e o novo ciclo de expansão do crédito os quais tem potencial para impulsionar o consumo no curto prazo.

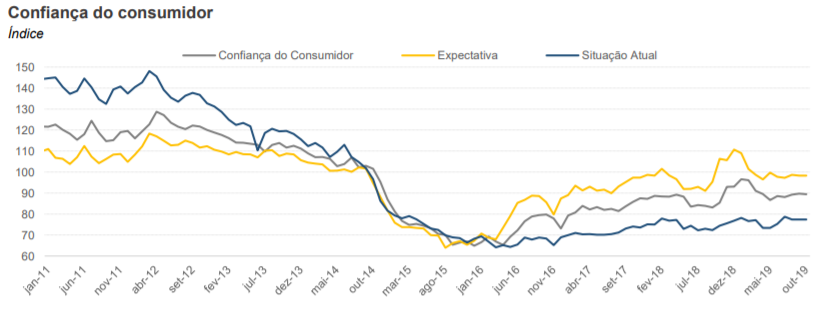

O índice de confiança do consumidor vem melhorando um pouco, refletindo melhores perspectivas de crédito ao consumidor, bem como a liberação parcial do FGTS.

Principal componente do crescimento econômico

Desde a última recessão (2015-2016), a recuperação do consumo das famílias vem sendo diretamente influenciada pela recente política monetária expansionista que, timidamente, vem barateando as operações de crédito ao consumidor.

Esta ligeira melhora na situação financeira pode ser percebida no indicador de confiança do consumidor da Fundação Getúlio Vargas (ICC/FGV) que também vem em uma trajetória de recuperação gradual, permitindo avaliação mais otimista para o futuro.

A liberação parcial dos saldos do FGTS é um fator que deve dar algum impulso ao consumo. Ainda que parte destes recursos sejam utilizados para quitação de dívidas, essa injeção de recursos deve contribuir para a retomada da confiança dos consumidores.

Desemprego segue elevado

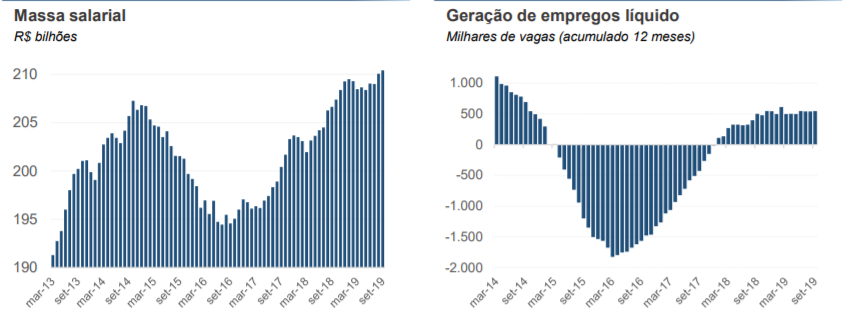

O mercado de trabalho vem apresentando dados positivos consistentes com a recuperação gradual da economia. Os dados do Caged indicam dinâmica sustentável do fluxo de criação de empregos. Mesmo assim, a taxa de desemprego tem se mantido em torno de 12% desde o último ano, decrescendo em ritmo lento.

Na medida em que a economia se recupera e o mercado de trabalho se reaquece, mais pessoas voltam a procurar trabalho e (re)ingressam na força de trabalho impedindo, assim, que o indicador oficial ceda de forma mais acelerada.

Apesar disso, o aumento do emprego tem sido acompanhado pelo aumento nos salários e, se esta tendência continuar, o consumo pode ser estimulado.

Um novo ciclo de expansão de crédito se desenvolve

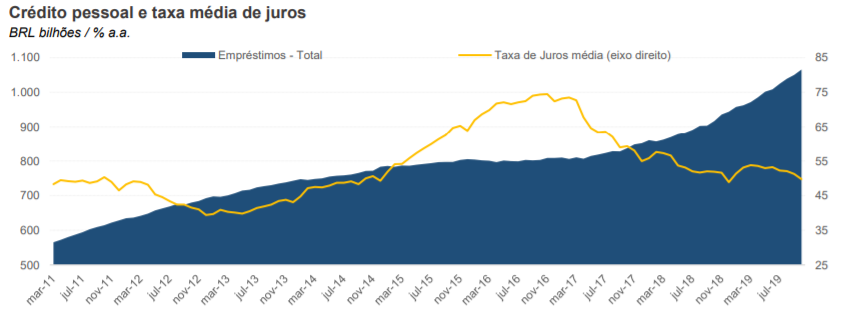

Um dos mais importantes componentes para impulsionar o consumo das famílias é a expansão do crédito, que está crescendo em ritmo mais acelerado enquanto as taxas de juros caem.

A carteira de crédito para pessoas físicas vem apresentando um novo ciclo de expansão beneficiada pela redução nas taxas de juros.

O aumento do comprometimento de renda das famílias com dívidas observado nos últimos anos se deve, principalmente, ao aumento do endividamento em operações de crédito habitacional. No entanto, no período mais recente, esse aumento tem sido influenciado pelo endividamento não habitacional.

A expectativa de manutenção da Selic em patamares mais baixos tende a continuar beneficiando a expansão do crédito, sobretudo o crédito voltado para o consumo.

Investimentos

A deterioração da situação fiscal no Brasil tem limitado os investimentos públicos. As perspectivas adversas no exterior também estão desencorajando os investimentos privados no mercado interno.

O ambiente interno repleto de incertezas, provocadas pela deterioração da situação fiscal do país, aliado a um cenário externo desfavorável, com tensões comerciais entre China e EUA, além da crise na Argentina, vem desestimulando o investimento privado o qual, atualmente, se encontra em um nível 26% inferior ao verificado no período anterior à crise (2015/2016).

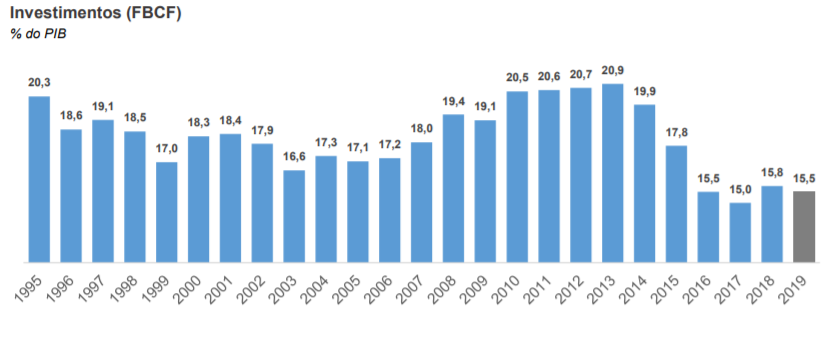

Tomando a taxa de investimentos (FBCF) como percentual do PIB, verificamos que, entre 2013 e 2016, o indicador despencou de 21% para 15%, menor patamar da série histórica utilizada (com início em 1995). O déficit primário do governo tem restringido os investimentos públicos e, apesar da aprovação da reforma da previdência, esta restrição tende a permanecer pelos próximos anos.

Pesquisas Industriais

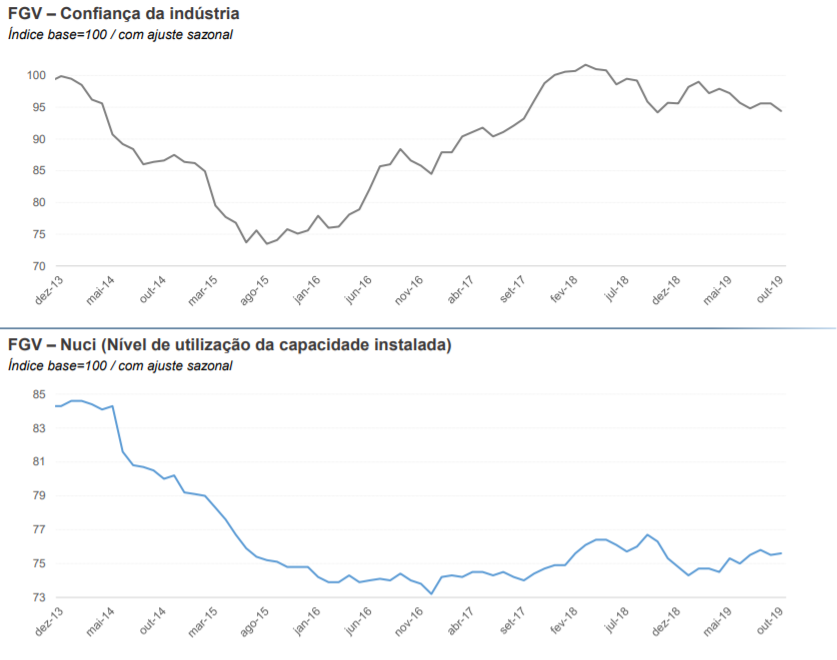

O menor nível de utilização da capacidade da indústria e a estagnação na confiança da indústria também podem explicar a falta de investimentos privados.

Não obstante a situação fiscal, uma recuperação mais forte vem sendo atrasada em função do elevado nível de ociosidade na indústria. O principal indicador do nível de utilização da capacidade instalada, o Nuci-FGV, aponta que, ao longo dos últimos meses, a indústria vem operando com cerca de 75% de sua capacidade. O índice de confiança da Industria, ICI-FGV, mostrou uma recuperação após recessão mas, nos últimos meses, vem oscilando em um patamar ainda bem distante de sua máxima histórica.

Setor de construção em recuperação

Os projetos de infraestrutura em andamento podem contribuir para aumentar o nível de investimentos nos próximos trimestres

A recuperação do investimento vem sendo estimulada pela construção civil, especialmente pelo mercado imobiliário. Para os próximos meses, no entanto, espera-se uma maior contribuição do setor de infraestrutura neste indicador.

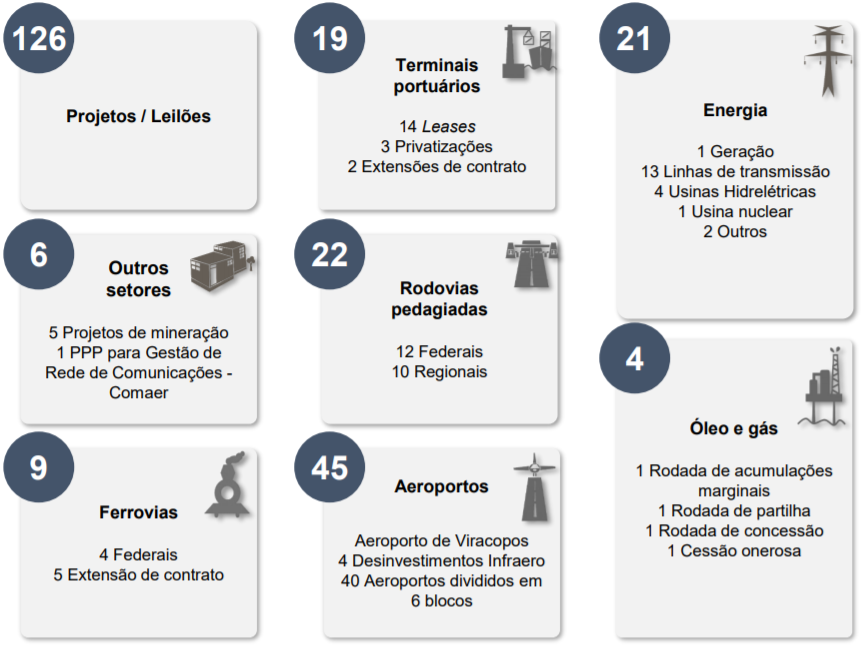

A infraestrutura é um dos principais entraves para o desenvolvimento do país, na medida em que aumenta seu custo logístico e reduz sua competitividade. Desde 2016, o país vem empreendendo esforços no sentido de estimular a participação da iniciativa privada em projetos de infraestrutura. Vários projetos1 de concessão e privatização estão na pauta do governo para os próximos meses e devem contribuir para uma elevação no nível de investimentos no país.

Comércio

O cenário atual é adverso. A guerra comercial e a recessão na Argentina estão prejudicando as exportações brasileiras. Para os próximos anos, esperamos a recuperação do fluxo do comércio internacional brasileiro.

Cenário adverso para exportações

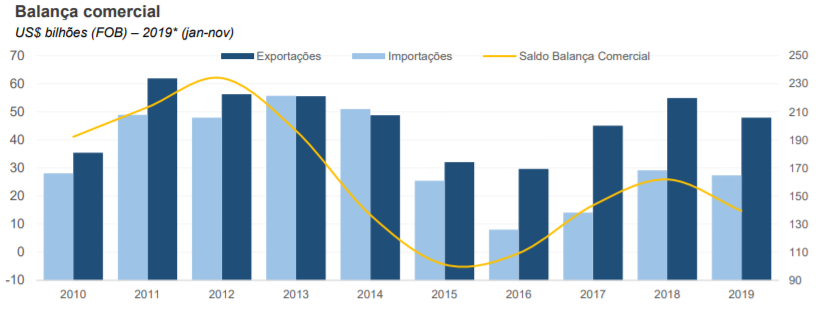

Após ensaiar uma recuperação no período pós crise, tanto as exportações quanto as importações passaram a apresentar uma tendência de queda neste ano. Além da redução do comércio mundial ocasionada pela guerra comercial entre China e Estados Unidos e a desaceleração das principais economias, o Brasil foi afetado também pelo agravamento da crise econômica na Argentina.

Apesar da desvalorização da taxa nominal de câmbio, as exportações vem caindo em um volume maior do que as importações o que resulta em menores superávits na Balança Comercial. O arrefecimento das tensões comerciais, junto com a propensão do governo brasileiro de estimular a abertura da economia, tende a restabelecer a demanda externa e beneficiar a balança comercial.

Papel limitado nas cadeias globais de valor

O comércio internacional do Brasil é pequeno comparado ao seu PIB. Existem várias evidências econômicas favoráveis à liberalização do comércio.

O Brasil é uma das economias mais fechadas do mundo. A corrente de comércio brasileira (exportações mais importações), como percentual do PIB, foi de apenas 28% em 2018, o que é bem baixo em comparação com países desenvolvidos e, até mesmo, com alguns pares emergentes.

A pauta de exportações é bastante concentrada em produtos básicos. Já a pauta de importações é dominada por produtos manufaturados, de maior valor agregado. A maior disposição do governo em reduzir barreiras tarifárias através de novos acordos comerciais pode facilitar a inserção do Brasil nas cadeias globais de valor atraindo, assim, investimento estrangeiro e reduzindo a exposição do país à oscilação dos preços das commodities.

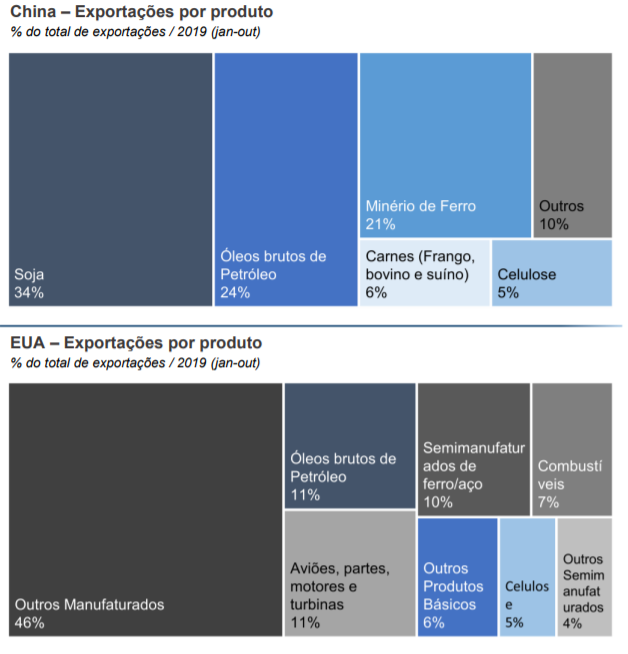

China e EUA são os principais parceiros comerciais do Brasil. O acordo entre estes países pode beneficiar as exportações brasileiras devido ao maior crescimento econômico.

CHINA: A China é o maior parceiro comercial do Brasil desde 2009 e também vem se consolidando como umas das principais fontes de investimento estrangeiro no país. Atualmente, cerca de 30% das exportações brasileiras tem como destino o gigante asiático. No entanto, as exportações para a China é bastante concentrada em produtos básicos.

As previsões de desaceleração da economia chinesa bem como a expectativa de transição de um modelo baseado em investimentos para um modelo baseado em consumo devem ter um impacto negativo nas exportações brasileira. No entanto, os países tem estreitado relacionamento durante as discussões nos fóruns internacionais (BRICs, G20 e WTO).

EUA: Diferentemente da China, a pauta de exportações para os EUA é bastante diversificada inclusive com um peso relevante de produtos manufaturados, de maior valor agregado. Apesar da relevância, a relação comercial entre os dois países tem um grande potencial de fortalecimento dada a proximidade geográfica com a América do Norte.

A intensa interlocução entre os governos dos dois países assim como a consolidação das reformas domésticas, que visam a melhora do ambiente de negócios, pode estimular a entrada de investimentos e contribuir com uma maior integração do Brasil nas cadeias regionais e globais de valor.

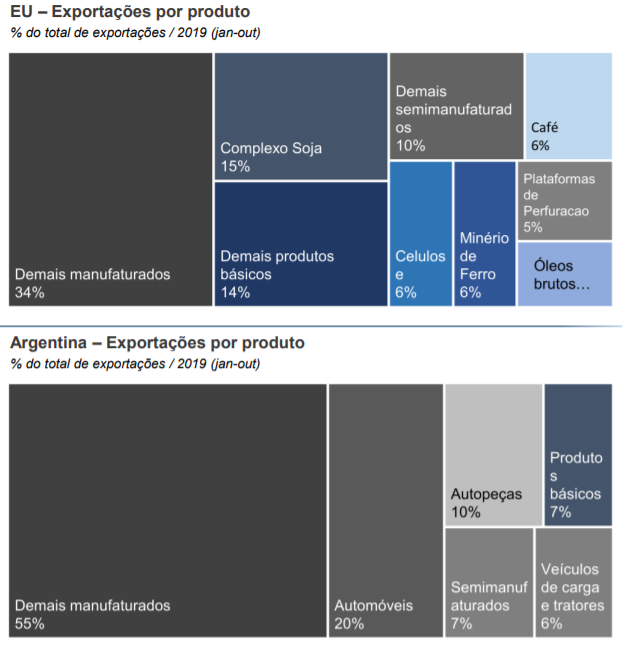

O Acordo Comercial EU-Mercosul pode impulsionar as relações comerciais entre o Brasil e a Europa. No entanto, a incerteza em torno do futuro econômico da Argentina representa uma ameaça para a indústria doméstica.

União Européia: De forma conjunta, a União Europeia é, atualmente, o segundo maior parceiro comercial do Brasil. As relações comerciais com o bloco europeu vem crescendo de forma consistente nos últimos anos, com o intercâmbio comercial mais que duplicando entre os anos de 2003 e 2018.

A expectativa é de que, com a conclusão das negociações em torno do Acordo Comercial Mercosul-UE, seja dado um novo salto nas oportunidades negociais, embora tal acordo possa levar até 10 anos para que os efeitos possam ser observados na balança comercial.

Argentina: De forma individual, a Argentina é o terceiro maior parceiro comercial do Brasil. A maior parte das exportações brasileiras para o país vizinho são de produtos manufaturados com um domínio relevante do setor automotivo. A recente instabilidade econômica na Argentina vem sendo um dos principais entraves para uma recuperação mais robusta do setor industrial aqui no Brasil. O cenário ainda pode piorar, a depender do direcionamento da política econômica do novo governo argentino.

Balança de Pagamentos

As contas externas brasileiras foram agravadas pela piora no setor externo. O Investimento Direto no País, no entanto, vem compensando com folga os déficits em transações correntes.

As contas externas do país vem apresentando uma deterioração nos últimos meses. A redução do superávit da Balança Comercial, influenciada pelo cenário adverso no exterior, é o principal fator que vem contribuindo para o aumento do déficit em transações correntes.

Por outro lado, os ingressos líquidos de recursos por meio de Investimento Direto no País (IDP) vem sendo mais que suficientes para absorver o resultado negativo em conta corrente. A maior parte dos recursos que tem ingressado no país tem como destino a participação no capital de empresas.

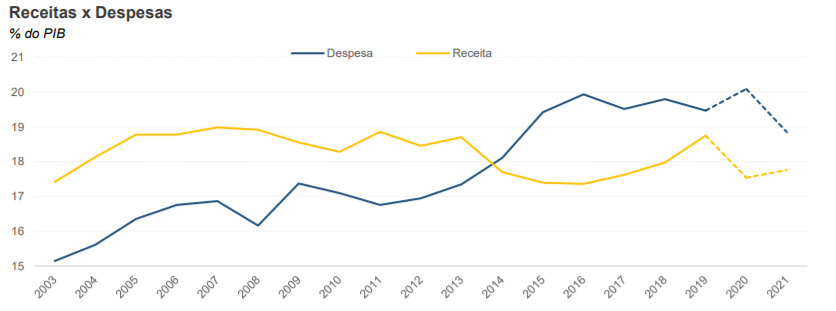

Política fiscal restrita

Ao passo que o governo ajusta suas contas, o crescimento econômico não pode mais depender dos gastos públicos, pelo menos não a curto prazo

A deterioração da situação fiscal no país é fruto de uma queda na arrecadação, resultante da última recessão, e também pelo aumento descontrolado de despesas obrigatórias, sobretudo os gastos com aposentadorias, pensões e salários de servidores. Neste sentido, o teto de gastos instituído em 2016, que limita o crescimento das despesas à inflação, tem sido um importante marco para o reequilíbrio das contas públicas pois permitiu uma correção na trajetória de crescimento do déficit primário.

Considerando as projeções de crescimento econômico, a expectativa é de que o resultado primário retorne ao superávit no ano de 2022, sem considerar eventuais receitas extraordinárias.

Endividamento sob controle

Como resultado da última recessão, a relação dívida / PIB no Brasil aumentou para cerca de 80%. No entanto, as reformas fiscais em curso tendem a aliviar as contas públicas a longo prazo.

Nos últimos anos, a razão dívida bruta/PIB do governo geral vem subindo de forma preocupante passando de 51,5% do PIB em dezembro de 2013 para próximo de 80% do PIB mais recentemente. Trata-se de um patamar de endividamento bastante elevado para países emergentes, conforme gráfico comparativo ao lado.

À medida em que o governo avança com a consolidação do ajuste fiscal, o país avança rumo ao reequilíbrio de suas contas, o que se reflete na ancoragem de expectativas por parte dos agentes e permite reduzir ainda mais os juros. A manutenção da taxa de juros em patamares mais baixos também tende a contribuir para uma estabilização da divida.

No entanto, considerando o compromisso do governo com o cumprimento do teto de gastos e com a meta de déficit primário, a evolução destas despesas obrigatórias vem comprimindo cada vez mais o espaço para gastos com despesas discricionárias (custeio e investimento). Tal situação acaba privando o governo de utilizar a política fiscal para tentar estimular a economia.

Reformas

Embora a reforma mais relevante tenha sido promulgada (reforma previdenciária), outras micro-reformas foram aprovadas para incentivar o consumo, o empreendedorismo e a indústria.

Reforma da Previdência: A reforma da previdência aprovada pelo congresso deve gerar, conforme estimativas do próprio governo, uma economia da ordem R$ 800 bilhões ao longo dos próximos 10 anos. O gasto com previdência é o que tem mais peso no orçamento do governo federal e este vinha apresentando uma trajetória de crescimento insustentável no longo prazo.

Outra emenda constitucional (PEC 133/2019), também conhecida como PEC paralela, esta prestes a ser aprovada no congresso e deve permitir uma economia adicional com a inclusão de estados e municípios.

Flexibilização do FGTS: O programa de flexibilização da utilização dos recursos do FGTS visa disponibilizar uma nova renda permanente aos trabalhadores, reduzir a rotatividade de empregados, diminuindo a necessidade de investimentos em treinamento e aumentando a produtividade. O governo prevê que o ganho de produtividade aumentará o PIB per capita em 2,6% em 10 anos.

Além disso, o programa “Saque imediato” deve injetar até R$ 40 bilhões na economia. Isso deve proporcionar um aumento potencial no PIB de 0,35 pp no período de 12 meses, atingindo seu pico no primeiro trimestre de 2020.

Liberdade Econômica: A chamada MP da Liberdade Econômica, aprovada em agosto (2019), estabelece garantias de livre mercado, medidas de redução da burocracia e simplificação de processos para empreendedores.

Dentre as medidas aprovadas, destacamos a isenção de alvarás para atividades de baixo risco, a aprovação automática de alvarás por entidades reguladoras, a digitalização de documentos e a regulação do exercício das atividades econômicas em qualquer dia e horário. O governo espera que essa medida incentive o empreendedorismo no Brasil.

Choque de energia barata: Lançado em julho de 2019, o programa prevê a quebra efetiva do monopólio da Petrobras no mercado de gás, vendendo sua participação em empresas de transporte e distribuição de gás natural e permitindo que empresas privadas acessem a rede de dutos que transporta o gás natural para os consumidores, consistindo principalmente de indústrias.

Estudos do governo apontam que o programa poderá reduzir o preço do gás natural para os consumidores em até 40% e dobrar o suprimento de gás natural em um período de 10 anos.

Dando continuidade à agenda, o governo já submeteu outro pacote de reformas estruturais para discussão no Congresso.

Autonomia técnica do Banco Central: A formalização da autonomia do Banco Central é vista pelo governo como um fator chave para redução da taxa de juros estrutural no Brasil.

O projeto em curso no Congresso prevê mandatos escalonados de 4 anos para os diretores da instituição, incluindo o de seu presidente, o qual não deve coincidir com o mandato do presidente da república.

O projeto de lei também deve estabelecer que o objetivo do Banco Central, além de cumprir a meta de inflação, seja de garantir a estabilidade financeira por meio da regulamentação do sistema financeiro.

Revisão do Pacto Federativo: Prevê garantir o fortalecimento fiscal e gerar indutores para uma boa gestão pública ao permitir que os gestores de estados e municípios adaptem sua realidade fiscal às suas necessidades específicas, com a contrapartida de uma maior responsabilização de sua administração.

Entre os destaques estão a descentralização das receitas federais para estados e municípios, na ordem de R$ 400 bilhões em 15 anos, provenientes de receitas resultantes da exploração de petróleo, além da possibilidade de redução do número de municípios que não cumprirem determinadas regras fiscais.

Medidas de Emergência Fiscal: Prevê medidas de ajuste automático (gatilhos) em caso de violação da regra de ouro, que é uma restrição constitucional cujo objetivo é impedir o governo de assumir dívidas para pagar despesas correntes.

As medidas incluem a possibilidade de reduzir a jornada de trabalho dos servidores (com redução proporcional dos salários), suspender a transferência de recursos para fundos públicos e impedir a criação de novos custos e a execução de concursos públicos. As medidas também serão válidas para estados e municípios.

Revisão dos Fundos Públicos: Estima-se que existam cerca de R$ 220 bilhões em recursos não utilizados nas contas de 248 fundos públicos cuja utilização deve ser direcionada a determinados projetos.

A liberação dos fundos públicos prevê a facilitação no uso de tais fontes que, portanto, poderiam ser usadas para pagar juros sobre a dívida pública, uma vez que esses recursos não poderiam ser utilizados para pagar despesas primárias. A PEC prevê ainda a extinção desses fundos até o final do segundo ano após a aprovação desta lei.

Outras reformas estão na pauta de discussões do congresso. Algumas destas reformas podem trazer melhorias ao mercado de câmbio, nível de emprego de jovens, serviços públicos e estrutura de impostos, entre outros

Novo marco legal para o mercado de câmbio: O projeto de lei abrange o mercado de câmbio brasileiro, os ativos brasileiros no exterior, o capital estrangeiro no Brasil e o fornecimento de informações ao Banco Central.

O objetivo da proposta é melhorar o ambiente de negócios através da simplificação das operações em moeda estrangeira, bem como promover a concorrência e a oferta de serviços no mercado de câmbio, reduzindo os custos para o cliente. A lei está no início do procedimento no congresso e deve ser aprovada até o final do próximo ano.

Programa de emprego: prevê a desoneração da folha de pagamento para os empregadores que contratarem, entre o período de janeiro de 2020 até dezembro de 2022, jovens de 18 a 29 anos que ainda não obtiveram o primeiro emprego. A isenção representará cerca de 30% do custo da mão-de-obra e a previsão do governo é que sejam criadas cerca de 1,8 milhão de novas vagas. O programa não deve incorrer em custos adicionais para o governo, pois será totalmente financiado por contribuições sobre seguro-desemprego. No entanto, essa fonte de receita está sendo contestada por uma parte do congresso.

Reforma administrativa: O principal objetivo deste programa é incentivar a eficiência no serviço público, permitindo que o governo diminua o número de funcionários. A lei deve alterar a estrutura de carreira e de salários, reduzindo o salário inicial dos servidores públicos, o número de carreiras e garantindo estabilidade somente após um determinado período.

Estudos preliminares realizados pelo governo apontam que essa reforma poderá economizar até R$ 400 bilhões em 10 anos. A reforma deverá ser apresentada ao congresso já no início de 2020 e deve ser aprovada até o final do ano.

Reforma tributária: A reforma tributária vem sendo discutida há vários anos e, atualmente, duas emendas constitucionais estão sendo discutidas no congresso, sendo a mais provável de ser aprovada é a PEC 45/2019 que prevê a unificação de cinco impostos. Entre esses, existem três tributos federais (IPI, PIS, COFINS), um imposto estadual (ICMS) e um imposto municipal (ISS). O governo também pretende apresentar uma proposta paralela de reforma tributária, que deverá ser entregue no primeiro semestre de 2020. Espera-se que ambas as propostas sejam aprovadas até o próximo ano.

PERSPECTIVAS 2020-21: BB Investimentos

O próximo tema tratará das perspectivas para as commodities.

Comente, envie suas dúvidas e interaja. [email protected]