Se você não investia na 3R Petroleum, pode não se dar conta que a Brava Energia (BRAV3) é a antiga 3R após a fusão com a Enauta, que se deu no início deste ano. Agora sabe. Bem, empresa teve resultados acima do consenso do mercado no 3T, com uma receita líquida de R$ 2,2 bilhões, queda de 11%, um Ebitda de R$ 727 milhões, alta de 8%, além de um lucro líquido de R$ 499 milhões, revertendo o prejuízo apresentado no mesmo período do ano passado.

Com a fusão concluída e todos os ativos devidamente incorporados, a Brava registrou uma produção média diária de 51,7 mil barris de óleo equivalente no 3T24, alta de +6% na comparação anual, em função, principalmente, da retomada da produção em Atlanta (maior ativo da Enauta), que estava totalmente paralisada no 3T23.

Apesar do incremento de produção e um desconto menor em relação ao Brent, as vendas foram menores no trimestre e os preços médios de venda de óleo e gás caíram 7% e 6%, respectivamente, contribuindo para que a Brava registrasse uma receita 11% menor, totalizando R$ 2,2 bilhões (já considerando a receita integral do Polo Papa-Terra).

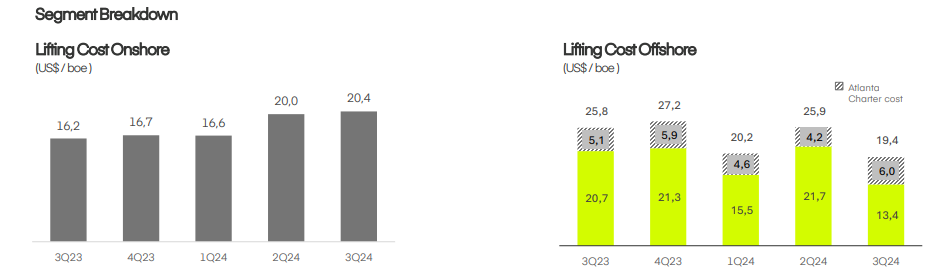

O famoso custo de extração

O lifting cost, o custo de extração, ficou em US$ 20 por barril, o que representa uma baixa de 15%, devido aos menores custos dos ativos offshore com Papa-Terra produzindo menos pela parada programada. Assim, mesmo com o aumento das despesas operacionais pós-fusão, a empresa pôde entregar alta de 8% em seu Ebitda.

“Com menores impactos de marcação a mercado de instrumentos derivativos e se beneficiando da posição de caixa dolarizada da Enauta com ganhos de variação cambial, o resultado financeiro da Brava foi negativo em R$ 236 milhões (vs. resultado negativo de R$ 758 no 3T23), resultando em um lucro líquido de R$ 499 milhões (vs. prejuízo de R$ 350 milhões)”, relata Nord.

O capex do período ficou em R$ 844 milhões, sendo destinado, principalmente, em projetos de revitalização e ampliação da infraestrutura de produção. A empresa ainda consumiu R$ 114 milhões em caixa operacional. Mesmo considerando o recebimento de R$ 1,3 bilhão da venda de 20% de Atlanta, o caixa líquido registrou um consumo de R$ 585 milhões no trimestre.

O que esperar de Brava Energia (BRAV3)?

Segundo a Nord, nessa sua primeira divulgação de resultados pós-fusão, “a Brava Energia (BRAV3) entregou números mistos, com queda em sua receita pelas menores vendas e preços de venda, mas voltando a registrar lucro líquido, revertendo o prejuízo do mesmo período de 2023 e contrariando as estimativas do mercado para o trimestre (alguns bancos até projetavam prejuízo para a companhia).”

De acordo com análise, no trimestre atual (4T), a tendência é que a petroleira entregue números ainda mais pressionados para sua produção, vendas e receita, tendo em vista a paralisação do Polo Papa-Terra (previsão de retomada para o início de dezembro) e menor produção em Atlanta para a reconexão dos poços em seu novo FPSO .

“Para 2025, com os dois principais ativos offshore operando de forma integral (além da possível retomada de Manati e a entrada do Parque da Conchas), a expectativa é de um incremento relevante em sua produção logo no 1T25, podendo atingir mais de 90 mil barris diários no próximo ano e voltar a entregar crescimento em suas principais linhas financeiras.

Obviamente, a empresa precisa confirmar essas expectativas e voltar a gerar confiança para que o mercado precifique melhor suas ações.”

Para os analistas da Nord, com o lucro dos últimos 12 meses, BRAV3 negocia a 10x lucros atualmente, porém, com as projeções do mercado para 2025, seu múltiplo projetado está em menos de 2x. “O potencial está dado, passou da hora de começar a entregar”, afirmam.

Abaixo das estimativas conforme o consenso

Apesar da estimativa ter vindo abaixo das expectativas, o Itaú BBA considerou positivo o foco declarado da empresa no curto prazo nos campos de Papa-Terra e Atlanta, bem como o foco de médio prazo na otimização das operações em campos terrestres, promoção de um processo de desalavancagem acelerado e o crescimento do retorno aos acionistas por meio de distribuição de dividendos ou recompra de ações. Assim, os analistas mantiveram a recomendação de compra e preço-alvo de R$ 47.

Já a XP Investimentos espera que a alavancagem da Brava se deteriore substancialmente no 4T24 devido às paradas de produção nos campos de Papa Terra e Atlanta. Os analistas estão preocupados com a possibilidade de a Brava violar seu covenant (compromissos de contratos de financiamento ou empréstimos que servem para proteger os interesses dos credores) de dívida líquida/Ebitda de 3,0 vezes. “Para sermos claros, se isso acontecer, não esperamos que tal evento desencadeie qualquer aceleração da dívida, mas sim uma negociação para a isenção do covenant”.

Além disso, acreditam que o resultado do 4T24 não deveria ser um catalisador tão negativo, uma vez que se espera que a produção aumente substancialmente antes da publicação dos resultados financeiros do 4T24 no início de 2025. “O ramp-up (início de produção) oportuno nos dois principais campos offshore da Brava em dezembro é fundamental para o caso de investimento.”

Para o Santander, a Brava apresentou resultados em linha com o consenso, impactado pela queda de cerca de 13% na produção trimestral e pela queda de aproximadamente 1% no Brent em reais, parcialmente compensada por um custo de extração estável em torno de US$ 20 por barril. A parte ruim é que os analistas preveem uma queima de fluxo de caixa livre (FCF) de aproximadamente R$ 1,2 bilhão (excluindo alguns eventos não recorrentes), embora o endividamento líquido tenha aumentado apenas cerca de R$ 358 milhões no trimestre, chegando a R$ 7,3 bilhões. Os analistas também recomendam compra e preço-alvo de R$ 48.

Para o InfoMoney, o JPMorgan disse que os resultados ajustados ficaram ligeiramente abaixo das expectativas devido a margens mais baixas. O banco destaca que a participação em Papa-Terra foi reajustada para 62,5%, após determinações de arbitragem, e que houve um ingresso de US$ 234 milhões pela venda de uma participação de 20% no cluster Atlanta para a Westlawn. Com recomendação de compra e preço-alvo de R$ 40.

Luz no fim do túnel

A Genial também recomenda compra, apesar de entenderem que a divulgação dos dados são neutros para a tese. A produção neste mês apresentou uma queda de 11,3% mês contra mês, impactada por duas operações estratégicas da empresa: o descomissionamento de um dos poços de Atlanta e a manutenção de integridade em Papa-Terra.

“A empresa encerrou o mês de Outubro produzindo 45,1 kboed (vs meta de entregar pelo menos 51k boed/dia em 2024, de acordo com o seu último relatório de certificação de reservas). Seguimos com a recomendação de compra para as ações da Brava Energia. O resultado mais negativo no mês se deve às operações estratégicas da companhia, e, no longo-prazo as ações devem responder à sinergias do M&A e aumento do preço do petróleo.”

Acompanhe as atualizações das casas, o preço alvo e potencial de Brava Energia (BRAV3) ou outras empresas em Recomendações Ações por aqui.