Com um modelo de negócios resiliente, geração de caixa consistente e estratégia sólida de expansão em 5G e fibra, a Vivo (VIVT3) continua sendo uma opção atrativa para investidores focados em estabilidade e retorno, especialmente em cenários de mercado adversos. A receita de serviços cresceu 7,2% a/a para R$13,2 bilhões, impulsionada pelo crescimento do MSR (Receita de Serviços Móveis) de 8,8% a/a, acima do esperado. Com menores despesas financeiras e impostos garantiram um lucro líquido 10% acima do consenso, com o lucro líquido de R$1,667 bilhão crescendo 13% a/a.

“Na prática, a Vivo é uma empresa defensiva. Isso mostra o sentimento dos analistas em busca de empresas maiores, defensivas e pagadoras de dividendos em detrimento de outras mais arriscadas e com potencial de valorização. Resumindo: estão buscando proteção devido ao cenário incerto para o futuro”, comenta o especialista em investimentos do Acionista, Gustavo Guerses.

Segurança

Para os analistas do BTG Pactual é uma ótima empresa para investidores que buscam opções mais seguras. Isso porque a Vivo negocia a 14,1x P/L 2025E, um prêmio em relação às empresas de telecomunicações integradas globais (11x) e à TIM (11x). O yield de dividendos para 2025 é de 8,6%, acima das telecom dos EUA (5%) e abaixo da TIM (10%).

“Para investidores que buscam ações mais seguras, a Vivo é uma boa opção, especialmente se o mercado tiver um desempenho inferior. As empresas de telecomunicações possuem modelos de negócios estáveis, posicionamento competitivo sólido, forte geração de fluxo de caixa e proporcionam um bom retorno de caixa aos acionistas.”

Na bolsa

Além disso, o forte momento dos lucros tem sustentado as ações. De acordo com o BTG, a migração de concessões trará várias vantagens preço-alvo revisado para R$62; retorno total de 21%.

“A Vivo está indo bem. Depois de subir 50% em 2023, superando o desempenho do Ibovespa em 23%, a VIVT3 subiu 7,4% no acumulado do ano, superando o índice geral em 8,3%. Um ambiente competitivo mais amigável, principalmente na área de telefonia móvel, margens em expansão gradual e menor intensidade de investimento em capital impulsionaram a geração de fluxo de caixa livre operacional e explicam o forte desempenho” afirmam os analistas.

Em junho passado, a Anatel, aprovou um acordo para a Vivo migrar de um regime de concessão para um regime de autorização. A migração da concessão deve trazer vários benefícios para a Vivo. “Em suma, deverá ajudar a Vivo a economizar cerca de R$300 milhões por ano em opex/capex (VPL de aproximadamente R$2,1 bilhões), levantar R$1 bilhão com a alienação de alguns dos ativos imobiliários na concessão (equivalente a um dividend yield extra de 1%) e reverter cerca de R$900 milhões em provisões que, embora não sejam de caixa, criam espaço para pagamentos adicionais de dividendos (outro dividend yield de 1%).”

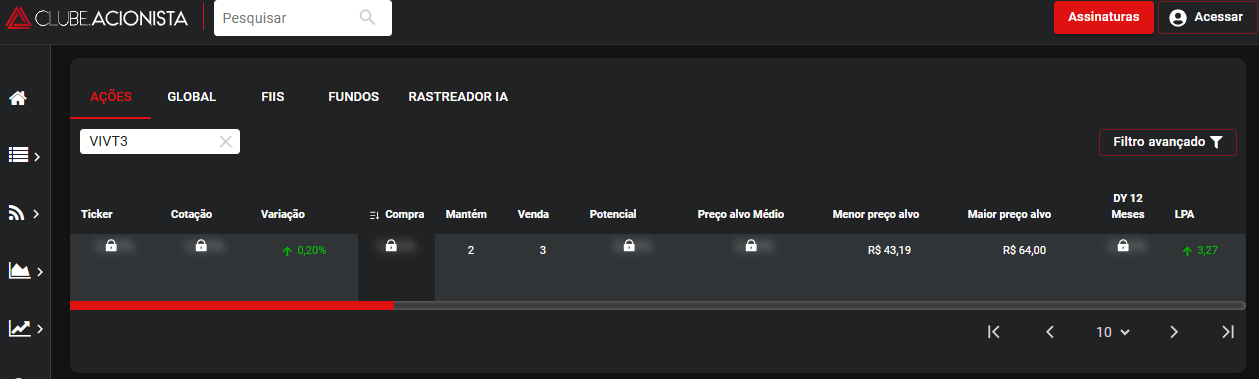

Veja o preço alvo e outras projeções conforme o consenso para a Vivo por aqui.

Redução de capital da Vivo (VIVT3)

A Vivo (VIVT3) anunciou por meio de fato relevante, uma nova redução de capital social de R$ 2,0b, representando um dividend yield de 2,3%, considerando o market cap da companhia em 05/11/24, logo após a divulgação do 3T.

Os analistas da Genial analisam como positivo o resultado da Vivo e não enxergam mudanças no case da empresa, com isso, mantiveram a recomendação de compra para o papel ao preço alvo de R$ 63,00 por ação.

O Ebitda da Vivo superou as expectativas da Genial, chegando a R$ 5,95 bilhões no 3T24 (+3,2% vs. estimativa Genial), com uma margem de 42,4% (+1,3pp vs. Genial Est,).

“Apesar de uma base comparativa mais forte devido ao ajuste de preço da aquisição da Oi Móvel de R$ 175m no 3T23, a empresa reportou, neste trimestre, uma redução significativa de 11,3% a/a nas despesas gerais e administrativas, além de um crescimento de 4,9% a/a nas despesas comerciais, abaixo do que projetávamos. Adicionalmente, o impacto do mix de receita, com o segmento de serviços móveis registrando um crescimento expressivo de 8,8%, também contribuiu para a melhora da margem.”

Solidez

Para a XP Investimentos os resultados da operadora também foram sólidos, com crescimento de receita em linha com as expectativas e um EPS superior ao esperado pelols analistas. “Em suma, a tese de investimento permanece intacta, que combina defesa, dividendos e fluxo de caixa crescente. Mantemos nossa recomendação de compra e YE24 TP de R$64,0/ação para VIVT3.”

Eles ainda destacam como positiva a capacidade da empresa de sustentar o crescimento da receita em ambos os segmentos, contribuindo para o crescimento consistente dos serviços móveis.

“Também apreciamos sua orientação para a remuneração dos acionistas. No entanto, é importante destacar que o FCF diminuiu 12,9% em relação ao ano anterior, principalmente devido a um aumento nos pagamentos de leasing e capital de giro. Em nossa opinião, Negociando a 13,0x P/E 2025e, reiteramos nossa recomendação de compra e o TP para o YE24 de R$64,00/ação.”

Valuation da Vivo (VIVT3)

Em uma base de Dividend yield e fluxo de caixa, as métricas de valuation da Vivo parecem um pouco melhores. Ela é negociada a um Dividend yield 2025E de 8,3% e yield de fluxo de caixa de 10,8%, um prêmio em relação à TIM (9,0% e 11,0%) e à AMX (10,8% e 10,8%), mas um desconto em relação aos pares integrados globais (4,8% e 7,7%).

A Planner mantém a Vivo na carteira em novembro com a expectativa de anúncio de mais um provento em antecipação ao valor de distribuição do ano. “A companhia é uma tradicional pagadora de bons proventos e costuma fazer pagamentos antecipados, já tendo distribuído valores nos últimos meses, com deliberações de JCP em junho, julho e agosto. Temos expectativa de novo anúncio de provento neste mês. Estimamos um JCP bruto da ordem de R$ 0,15 por ação.”

Migração

A Vivo chegou a um acordo para migrar sua concessão de voz fixa em SP para um regime de autorização. A empresa deve investir R$ 4,5 bilhões em sua rede, mantendo os serviços de telefonia até 2028.

“Essa migração deve permitir o desligamento de sua rede legado, resultando em economia anual estimada de R$ 1 bilhão e potencial de venda de ativos de até R$ 6,5 bilhões. Além disso, a migração permitirá a eliminação de passivos relacionados à concessão (~R$ 1 bilhão)”, diz relatório da XP.

Para os analistas, essa mudança é significativa, reduzindo potencialmente os investimentos em acessos legados e permitindo compromissos mais leves, aumentando a eficiência do Capex. A migração permitirá que a Vivo desative grande parte de sua rede legada, atendendo clientes com sua rede de fibra, que cobre 27 milhões de residências, principalmente em SP. “Espera-se que esse processo crie valor substancial para a Vivo, eliminando obrigações regulatórias em áreas não lucrativas. A aprovação final pelo TCU e AGU está prevista para o 4T24. Opex e Capex relacionados a obrigações regulatórias em áreas não lucrativas podem ser significativamente reduzidos.”

Bom lembrar que em 2021, a Vivo indicou uma economia anual potencial de ~R$ 1 bilhão ao eliminar as obrigações de serviço universal, principalmente por meio da prevenção de opex/capex do descomissionamento da rede de cobre e custos associados.

“Economias adicionais surgiriam da redução dos custos de relacionamento com o cliente e despesas gerais. Além da eficiência, a monetização de cobre e imóveis desativados pode ser substancial, podendo chegar a até R$ 6,5 bilhões em vendas, de acordo com nossas estimativas. Além disso, a empresa resolverá suas disputas com a Anatel; atualmente, provisionou ~R$ 1 bilhão em multas em seu balanço junto ao regulador.”

Assim, a XP analisou o valor gerado em dois cenários: o cenário base, em que o compromisso regulatório de R$ 4,5 bilhões é tratado como um custo adicional irrecuperável que não agrega valor operacional, e o cenário de alta, em que metade do compromisso é sinérgico com o atual plano de investimentos da companhia.

“Assumimos a venda imediata de ativos reversíveis, incluindo imóveis e cobres, semelhante à abordagem da Oi. No Bull Case, que consideramos provável, chegamos a um VPL pós-impostos de R$ 8,5 bilhões (~9% do valor de mercado atual).”

Saiba mais sobre a Vivo (VIVT3) e outras empresas do setor acessando o Clube Acionista pelas Carteiras Recomendadas por aqui.