A diversificação precisa estar sempre presente em sua trilha. Um único cenário à frente é uma realidade que queremos enxergar, a partir disso, a materialização deste desejo se torna incerto para o futuro.

“Aquele que tem um porquê para viver pode suportar quase qualquer como.” Friedrich Nietzsche

A história só nos conta aquilo que aconteceu e nossa imaginação produz o que poderia ter acontecido, virando papo de mesa de bar entre razão e emoção, princípios e probabilidades.

Enquanto muitos passam boa parte do tempo discutindo possibilidades ou tentando prever algum evento, o prudente seria pensar na distribuição de probabilidades.

Então, aqui começamos com um pouco de passado para alimentar a imaginação.

Ao observarmos os rendimentos da renda fixa, por volta de 2016, vivíamos com juros ao redor de 14,25% ao ano e desde então o cenário vem mudando, como se os ventos que sopravam em favor destes rendimentos tivessem mudado de sentindo.

Hoje, em 2020, escutamos que alguns rendimentos da renda fixa estão cada vez menos atrativos, alguns até com rentabilidade negativa. Isto é, que já não conseguem bater a inflação.

Estamos caminhando contra o vento?

O impacto na renda fixa é real, os ventos mudaram, principalmente na poupança. Agora, seu Fundo DI com taxa zero rende, praticamente, 100% o valor da Selic. Se considerarmos que o resgate ainda tem incidência de IR (imposto de renda) – e se você resgatar antes de um ano – pode ficar com o rendimento muito perto da inflação.

O objetivo aqui é reforçar para você ficar atento no andamento da inflação e cuidar para seus rendimentos tentarem superá-lo, pois é o que vai manter ou melhorar seu poder de compra no decorrer do tempo.

O fato me leva a ter que mudar o caminho?

Não.

O investimento em Fundo DI ou Tesouro Selic é realizado com o foco na sua reserva de emergência, portanto não se busca bons rendimentos e sim a possibilidade de ter o dinheiro disponível em qualquer momento. Então, é importante ter sempre uma parte do seu dinheiro neste tipo de investimento.

Com o fim do paraíso dos 14,25%, inicia-se a necessidade diminuir os investimentos nestas áreas ligadas à Selic e CDI, para outras que buscam ganhar da inflação, que, por consequência, envolve um pouco mais de risco.

Chegamos à necessidade de diversificação.

Um porquê para a diversificação estar presente em sua trilha

Este é o seu “último almoço grátis”, usando palavras de Harry Markowitz criador da teoria moderna do portfólio e revolucionando o método de elaboração de carteira de investimentos.

A atual situação em que estamos vivendo requer que busquemos melhores rendimentos em oportunidades que antes não eram tão procuradas, para isso, a necessidade de diversificação se torna necessária.

A essência vem de dividir seu dinheiro para investir em diferentes categorias e oportunidades. Lembrando de um velho ditado popular “nunca coloque todos os ovos em uma mesma cesta”, pois se cair, você perderá tudo de uma só vez.

Esse ditado serve mesmo para investimentos que você tenha total convicção, reforçando o que citamos no início do texto: a materialização do desejo se torna incerta para o futuro. Pois se algo der errado, qualquer contratempo, não haverá alternativa. Portanto, a oportunidade pode e deve estar ao seu lado, mas acompanhada de outras categorias na sua carteira que protegerão seu capital.

Vamos ao que interessa: existe uma quantidade mínima para diversificar uma carteira?

A resposta perfeita para essa pergunta não existe. Depende de quais classes de ativos você tem. Como falamos desde o início desta trilha, não desejamos ser seu mapa e sim seu guia, para que consiga construir seu próprio trajeto.

Segue algumas dicas para o seu caminho:

Entre as oportunidades na Bolsa, com ações, é importante ter um número próximo de 10 ou 15 ações de empresas grandes e sólidas. Se você decidir incluir as Small Caps (pequenas empresas de baixo valor de mercado, carregando mais risco em busca de maior retorno) torna-se interessante ampliar o número de ações.

Desta forma, quanto maior o número de ativos que você tiver, mais diluído estará o risco (e o rendimento). Ou seja, dentro da carteira, você terá alguns ativos dando errado, outros no zero a zero e alguns dando certo compensando o desempenho de toda a outra parte da carteira.

Outra dica: Se você não dispõe do dinheiro para começar diversificando uma carteira com diversas ações, um caminho para começar a participar dos rendimentos do mercado é via alternativas com ETFs (fundos que replicam o rendimento de algum índice). O mais famoso é o BOVA11 ou o BOVV11 que replica o índice Ibovespa, portanto é como se você tivesse mais de 60 ações na carteira de uma só vez, automaticamente diversificando seu investimento.

Com relação aos FIIs (Fundos de Investimentos Imobiliários), a ideia segue a mesma.

Entre as oportunidades de renda fixa há diferentes alternativas para observar. Basicamente, entre as principais opções estão títulos pós-fixados, indexados à inflação ou prefixados.

A escolha está no mais vantajoso para o momento, considerando que o de mais risco tenha um valor menor na carteira (como os títulos de renda fixa privada).

Aos que gostam de investir em títulos públicos, conforme o analista André Perfeito da corretora Necton:

| Títulos Pré-Fixados (NTN-F) | Títulos Pós-Fixados (LFT) | Títulos Indexados à Inflação (NTN-B) |

| Aposta na “melhora” da economia com juros em queda e inflação em queda. Se Selic cair o título ganha. Se Selic subir o título perde. Se IPCA (inflação) cair o título ganha. Se IPCA subir o título perde. | Aposta na “piora” da economia com juros em alta e inflação em alta. Se a Selic cair o título perde. Se a Selic subir o título ganha. Se o IPCA cair o título perde. Se o IPCA subir o título ganha. | Título híbrido. Componente pós-fixado (o índice de inflação) Se o IPCA sobre o título ganha. Componente pré-fixado (taxa contratada) Se a Selic cair o título ganha. |

Toda e qualquer diversificação deve sempre favorecer um equilíbrio coerente, entre diferentes categorias, priorizando a segurança antes de partir para o risco. Ou seja, um peso maior em renda fixa para compensar o risco na renda variável que busca mais retorno (por consequência, mais risco).

Diversificar muito ou diversificar pouco. O que é melhor?

Direto ao que importa. Esse é o objetivo desta trilha. Um parêntese, o que será dito nas próximas linhas não serve como regra, mas para entender a ideia.

Basicamente, buscamos na diversificação a oportunidade de ganho ao longo do tempo, assim como, reduzir aqueles riscos “evitáveis” como o de investir em mais de uma empresa do mesmo setor e eles irem mal. Por sua vez, a exposição em mais de um setor aumenta as chances de ganho, considerando que algum dos ativos desempenharão bem.

Na essência, quanto mais diversificado você estiver, mais diluído estará seu risco e em mais oportunidades você estará exposto. Contudo, isso não significa que um portfólio pequeno não dê bons resultados.

A prova disso é nos modelos adotados pelos famosos gestores mundiais, onde Peter Lynch e John Templeton, fazem parte daqueles que diversificam muito, pois já chegaram a ter mais de cem ações na carteira ao mesmo tempo. Do lado oposto, temos grandes nomes como Charlie Munger e Warren Buffet que obtiveram ótimos resultados com aproximadamente 10 ativos na carteira.

Ou seja, não há uma regra definida, podemos chegar ao fim da trilha de várias formas. No entanto, uma coisa esses gigantes mundiais sempre estiveram atentos: em comprar ativos de qualidade dentro de uma coerência que ofereça potencial de crescimento.

O caminho por um portfólio melhor

É fato. O certo e o errado nos investimentos não existem e cada investidor constrói o próprio sucesso. Há momentos para tudo, ativos melhores ou piores para cada situação.

Por exemplo:

Ter empresas ligadas a construção é uma boa? Sim. Nos momentos em que vemos um ciclo imobiliário dando sinais de melhora.

Ter dólar é uma boa? Sim. O ativo é atrativo quando temos um aumento nas tensões mundiais e a possibilidade de saída de capital estrangeiro do país.

Segundo estudos de Asset Allocation, baseado na academia de pesquisa de Brinson, via Financial Analyst Journal, aponta que mais de 90% da performance do portfólio vem da diversificação do que da valorização de um ou outro ativo.

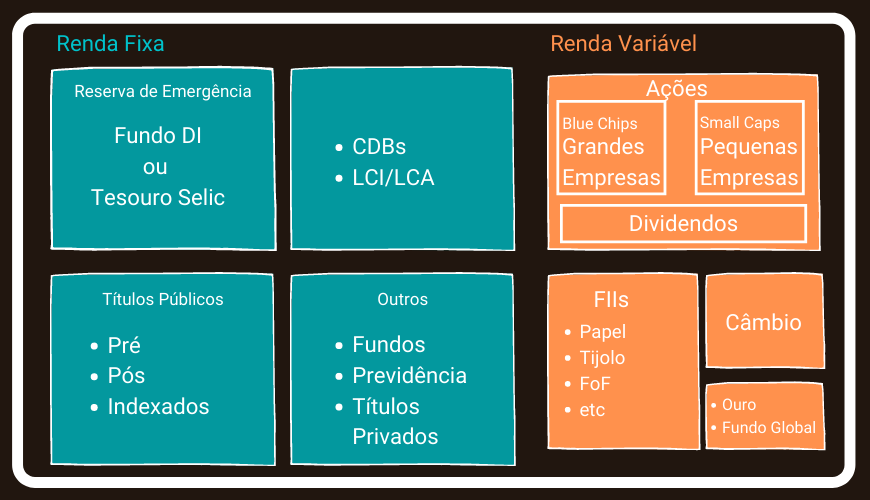

Portanto, uma carteira deve ser observada como um todo e a construção poderia ser guiada de forma equilibrada, onde um ativo complementa ou defende o outro. Assim, através destes princípios, com o dinheiro disponível é possível distribuir entre diferentes classes de ativos:

A distribuição se dá em colocar os investimentos entre as duas principais categorias, Renda Fixa e Renda Variável, acompanhados por ativos de segurança e outros em busca de mais retorno.

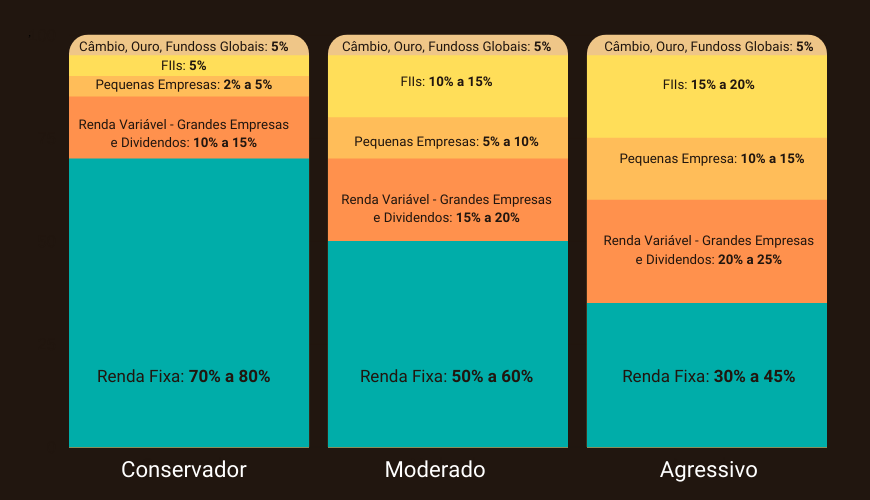

Outro ponto a se considerar é seu perfil de risco. Todos queremos ganhar dinheiro, mas cada um encara de uma forma diferente os contratempos de um acontecimento. Conhecer até onde você aceita ir e sua tolerância aos altos e baixos do mercado é importante para ajudar a escolher quais ativos estarão em sua carteira.

Assim, para finalizar, apresentamos algumas dicas de alocação por perfil de investidor (Conservador, Moderado e Agressivo) com base entre as principais casas de análises e corretoras:

Lembramos sempre que as alocações e os ativos são sugestões e é você quem escolhe como compor sua carteira de acordo com as suas prioridades.

Até a próxima semana!

Equipe Acionista.