Após passar por um período de alta nas vacâncias no pós-pandemia, em virtude de incertezas relacionadas ao trabalho presencial e intempéries econômicos, a dinâmica do mercado de office – tanto em São Paulo, quanto no Rio de Janeiro – tem apresentado tendências muito positivas em 2024, com taxas de vacância decrescentes e aumento nos preços pedidos. Tal dinâmica de mercado vem sendo benéfica para a São Carlos, que vem conseguindo retomar resultados positivos alinhando melhorias operacionais em Office e em Best Center (sua vertical de Strip Malls)

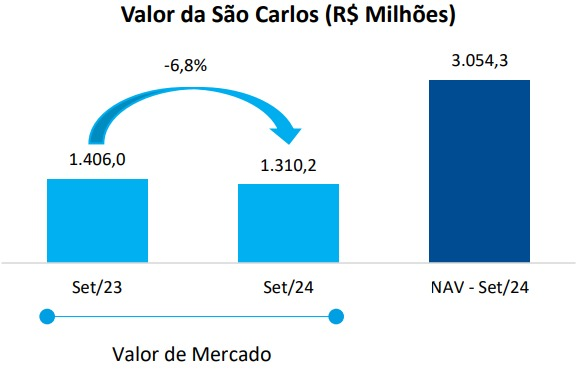

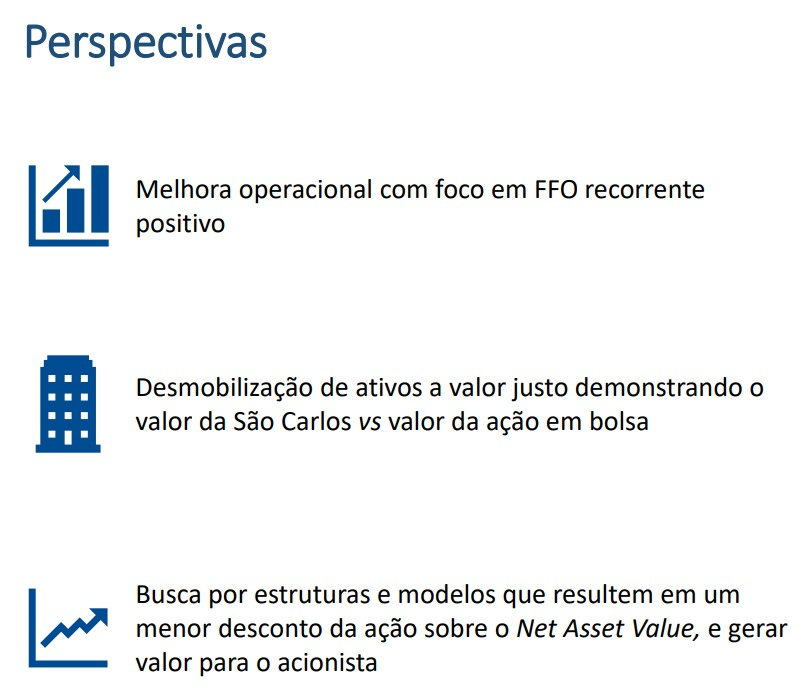

Além da questão operacional, é possível observar uma tendência de desmobilização de ativos, que tem sido vendidos a preços próximos de seu NAV, considerando os UDM, foram vendidos ~R$ 1,1 bilhões, o que representa ~90% do valor de mercado atual. Este fator tem sido o principal responsável por diminuir sua alavancagem e impulsionar a distribuição de dividendos.

Resultados

A São Carlos continua melhorando seu resultado tri após tri, com esse do 3T24 não sendo diferente. Apesar de ser um trimestre mais desacelerado em vendas, vimos todos os indicadores operacionais melhorando (sob uma ótica de mesma base de ativos), refletindo o melhor momento de mercado sobre os ativos da companhia.

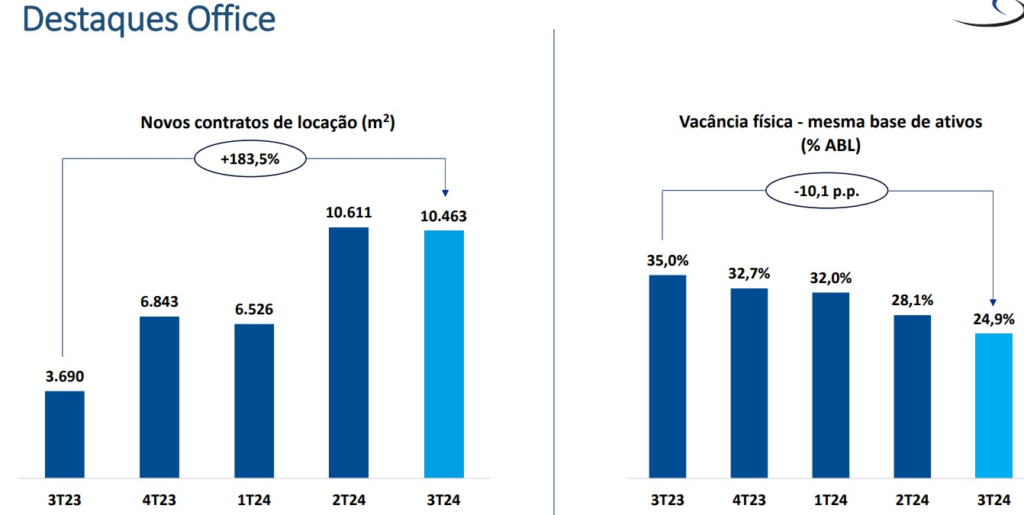

Office

No segmento, vemos sequência na tendência positiva dos últimos trimestres, com a vacância em trajetória decrescente (no consolidado e considerando a mesma base de ativos), devido ao sucesso de locação nos empreendimentos.

Ocupação

A absorção líquida foi de 7,9 mil m², contribuindo para um patamar de vacância de 24,9% uma queda de 3,2 p.p. vs o 2T24, e impressionantes 10,1 p.p vs o 3T23, considerando a mesma base de ativos. Como principais vetores, a companhia apontou o EZ Towers (SP), o Pasteur 110 (RJ, que agora está 100% ocupado), bem como o sucesso da sua vertical de FlexOffice.

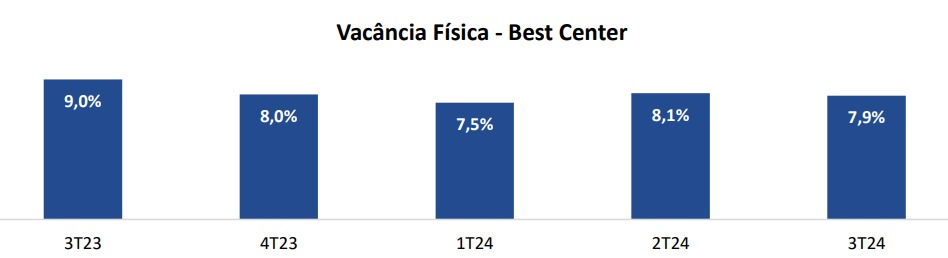

Best Center

Na vertical de varejo, a companhia segue apresentando resultados positivos. No trimestre, vimos o patamar de vacância se manter estável no ano, além de níveis interessantes de SSS e SSR, indicando solidez operacional.

Ocupação: Vacância no 3T24 foi de 7,9% (0,2 p.p. abaixo vs o 2T24, e 1,1 p.p. abaixo vs 3T23), mantendo um patamar constante de ocupação. Podemos destacar que ainda existe margem para melhora, visto que, dos 46 centros da companhia, apenas 27 possuem ocupação acima de 90%, apresentando potencial de consolidação.

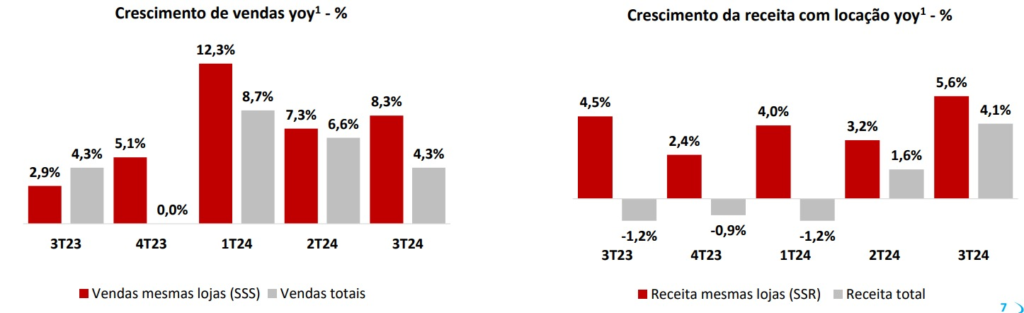

Vendas e alugueis: Os lojistas da companhia apresentaram patamar de SSS bem interessante (8,3%), com as vendas totais crescendo 4,3%. Quanto aos níveis de aluguéis, consideramos o SSR do trimestre (5,6%) como um ponto positivo, principalmente considerando o efeito quase nulo de reajuste do IGPM 12 meses. Podemos ver uma dinâmica de maiores repasses de aluguel, dado que o IGPM tem acelerado e deve ser mais influente nos próximos trimestres.

Resultado consolidado

Receita e NOI: Como reflexo do melhor momento operacional nos dois segmentos de negócios da São Carlos, vimos um crescimento – considerando a mesma base de ativos, visto que tivemos desmobilização no período – tanto em receita bruta que ficou em +2,6% no YoY, quanto em NOI que foi de +8,1% no YoY.

SG&A e EBITDA: Assim como no 2T24, temos visto um patamar mais baixo de SG&A praticado pela companhia, mantendo-se em ~36% da Receita Líquida (45% no 4T23 e 40% no 1T24), com queda de 22,1% YoY, puxada principalmente por despesas com propriedades (-23,7%, reflexo de menor vacância, que atingiu um patamar consolidado de 18,8%) e despesas com pessoal (-19%, reflexo de maior eficiência operacional dada a estrutura mais enxuta pós-desmobilizações recentes) como efeito do top-line melhorado e do controle de despesas, a companhia viu seu EBITDA recorrente (mesma base de ativos) subindo 11% vs o 3T23.

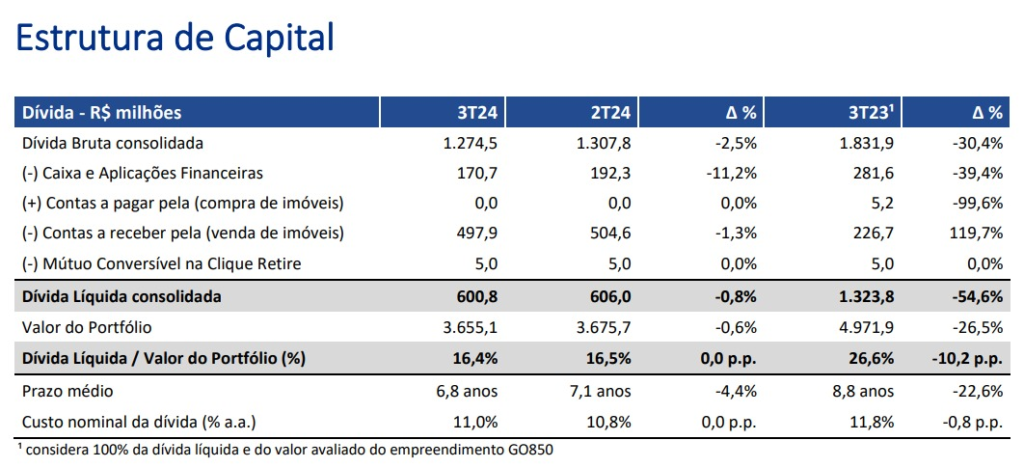

Resultado financeiro & endividamento: Tendo em vista as desmobilizações recentes e consequente desalavancagem, a companhia entregou um LTV líquido (dívida líquida / valor do portfólio) de 16,4%, o que pode ser considerado baixo para uma companhia de properties.

O resultado financeiro da São Carlos também apresentou queda vs o 3T23 (-37,4%), atingindo um patamar de -28,7mm. Apesar disso, assim como no 2T24 (quando atingiu o mesmo patamar de resultado financeiro), seu impacto ainda é relevante no FFO.

FFO: mesmo em patamares negativos, o melhor desempenho operacional contribuiu para melhoras nos indicador (sob a base de mesmos ativos), com o FFO recorrente de -8,1mm para -3,1mm. É preciso destacar que, caso incluíssemos as desmobilizações nesse trimestre, o FFO já teria patamar positivo de 0,1mm, sendo um dos objetivos da companhia a reversão desse indicador para positivo sob uma ótica recorrente.

NAV: O NAV da São Carlos (53,3/ação) não variou relevantemente vs o 2T24 (53,5/ação).

Desmobilizações

Vendas de ABL: No trimestre, não tivemos movimentações relevantes no portfólio da São Carlos. Além de um terreno em Itapeva (R$ 5,1mm), a companhia concluiu a venda de duas lojas Pernambucanas:

· Cambuci (SP): R$ 8mm, representando um cap rate de 6,5% e um preço 30,9% acima do NAV

· Andradina (SP): R$ 9mm, representando um cap rate de 7,7% e um preço 9,5% abaixo do NAV

Anúncios: Além das vendas fechadas no 3T24, a companhia vendeu mais 7 lojas Pernambucanas, que devem compor o resultado do 4T24. O valor total das vendas foi de R$ 85,5mm (cap rate médio de ~7,85%), e após a conclusão das operações, a São Carlos terá apenas 10 lojas Pernambucanas em seu portfólio de Best Center (representando 12,5% da ABL do segmento).

Dividendos

Junto ao release, a companhia anunciou uma distribuição e dividendos de R$ 100mm (R$ 1,74/ação), representando um Dividend Yield de ~8,3% para o fechamento do dia. Os dividendos serão pagos no dia 10/01/25, com a ação ficando ex-dividendos a partir do dia 02/01/25. Considerando mais 100mm em dividendos pagos em Maio deste ano, o yield total da São Carlos seria de ~16,5%.

É importante destacar que, dada a dinâmica de venda de ativos da companhia e a geração de caixa operacional decorrente da desalavancagem, é possível esperar novos dividendos futuramente, com yields elevados.

Preço

A ação SCAR3 teve cotação de R$ 21,00/ação no fechamento do dia 07/11/24, o que representa um desconto de 60,6% para NAV (R$ 53,3/ação).

Siga o nosso Twitter: https://twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

Assista os nossos vídeos no Youtube: https://www.youtube.com/c/PortalSmallCaps

Facebook: https://www.facebook.com/smallcaps.com.br

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

O post São Carlos (SCAR3): Operacional evoluindo e dividendos à vista por desmobilização apareceu primeiro em SmallCaps.com.br.