Assim como nos dias de hoje, no início de 2016 também vivemos um período de crise intensa. Pouco antes, em dezembro de 2015; o então presidente da Câmara dos Deputados Eduardo Cunha havia aceito o pedido de impeachment contra a então presidente Dilma Rousseff. Algumas semanas depois, temendo ser preso na Lava-Jato, Luiz Inácio Lula da Silva era nomeado ministro da Casa Civil para ganhar o foro privilegiado. Logo na sequência ainda vazaria uma conversa telefônica em que Dilma dizia a Lula que estava enviando o termo de posse para ele usar “em caso de necessidade”. Essa é apenas uma amostra. Inúmeros outros fatos tão ou mais graves foram acontecendo nos meses que seguiram.

Em 20 de janeiro de 2016, no auge dessa grave crise política e econômica – que meses depois culminaria com o impeachment de Dilma Rousseff – as ações do Banco do Brasil (BBAS3) chegaram a ser negociadas a R$ 12,52. Era um momento de incertezas extremas e não havia absolutamente nenhuma clareza com relação ao futuro do país. As empresas estatais, com todo o aparelhamento político, sofriam um baque ainda maior.

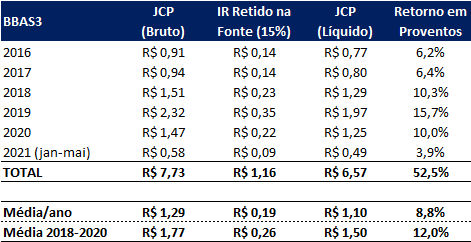

Porém, quem não acreditou que o Brasil estivesse caminhando para virar uma Venezuela e teve estômago para assumir o risco de investir no Banco do Brasil – uma instituição financeira fundada há 212 anos, em outubro de 1808 – recebeu desde então a seguinte remuneração em Juros Sobre Capital Próprio (JCP):

O investidor que adquiriu ações do Banco do Brasil em janeiro de 2016 ao preço de R$ 12,52 recebeu em média R$ 1,10 ao ano por ação líquidos de imposto de renda (retidos na fonte). Isso equivale a um retorno médio (yield) de 8,8% ao ano em proventos. Somente nos últimos três anos, de 2018 a 2020, o banco distribuiu em média R$ 1,50 ao ano; equivalente a um retorno líquido médio de 12,0% ao ano em função do preço de aquisição de 2016.

Assim, em um período de cinco anos e cinco meses, o investidor recebeu um total de R$ 6,57 em JCP por ação, equivalente um retorno líquido de 52,5% no período somente considerando a remuneração em proventos. Ou, em outras palavras, pouco mais da metade do valor investido.

Se além disso ainda levarmos em conta a valorização das ações do BB (cotadas a R$ 31,34 em 13/05/2021); que foi de 150,3% no período, o retorno total produzido por este investimento foi de 202,8%. Como benchmark, o CDI, que girava em torno de 14,0% ao ano naquele momento de 2016 e seduzia muitos investidores a aplicarem na renda fixa; retornou 45,4% no mesmo período.

Da mesma forma que grandes negócios corporativos são fechados em momentos de adversidade, nessas horas as ações de empresas na bolsa também acabam trocando de mãos entre os investidores. A célebre frase de Warren Buffett ilustra bem essa situação: “O mercado de ações é um dispositivo para transferir dinheiro dos impacientes para os pacientes”.

O fato é que incertezas sempre irão existir. Em alguns momentos mais e em outros menos. E se esperarmos tudo ficar claro e previsível para só então tomar uma decisão; é bem provável que nessa hora os ativos já estejam precificados e tenham deixado de ser uma boa oportunidade de investimento.