A empresa divulgou seu resultado do 3T19 ontem após o pregão, que comparado ao mesmo período do ano passado mostrou elevação do tráfego e tarifa média.

Mas queda no lucro líquido por conta do aumento das despesas financeiras e da provisão do Imposto de Renda.

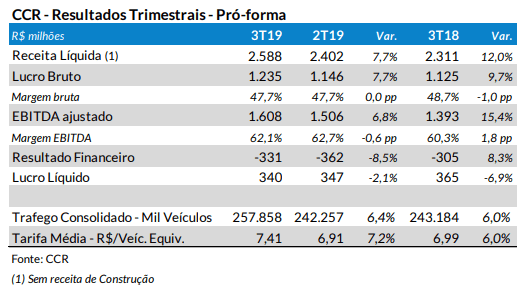

O lucro pró-forma da CCR no 3T19 foi de R$ 340 milhões (R$ 0,17 por ação), 6,9% menor que no 3T18 e 2,1% abaixo do trimestre anterior.

No 3T19, o tráfego nas concessões rodoviárias administradas pela CCR cresceu forte, com aumento de 6,0%, sempre comparando ao 3T18, beneficiado pelo efeito do calendário.

É sempre importante lembrar que com consequência da greve dos caminhoneiros em maio/2018, foi isentada a cobrança do eixo suspenso nas rodovias estaduais, o que tem prejudicado muito as concessionárias.

Estas isenções serão objetivo de reequilíbrio contratual.

Na avaliação dos fatores condicionantes do tráfego realizada pela CCR, expurgando os efeitos do calendário (número de dias úteis e finais de semana) e também da atividade econômica, no 3T19, ocorreram crescimentos de 2,0% no tráfego de veículos leves e de 2,2% nos pesados.

Esta análise inclui as nove concessões da CCR mais a ViaRio, cujos resultados são reconhecidos apenas por equivalência patrimonial.

A tarifa média consolidada das concessões rodoviárias foi de R$ 7,41 no 3T19, com alta 6% em relação ao mesmo trimestre do ano passado.

Contribuindo positivamente para o incremento da receita.

A receita bruta dos outros negócios cresceu 14,7% no 3T19.

Principalmente pelo início da operação na ViaMobilidade (agosto/18), aumento da participação no Aeroporto de San José, início das operações da ViaSul (janeiro/19) e mudança na participação do Aeroporto de Quito.

O aumento de custos e despesas impactou o resultado do 3T19.

Os custos totais aumentaram 9,0% no trimestre, principalmente com o incremento de 33,1% na Depreciação e Amortização.

Os “custos caixa” tiveram incremento de 6,0%, com os aumentos de 16,3% nos Serviços de Terceiros e 10,8% no Custo de Outorga.

O resultado financeiro pró-forma foi negativo em R$ 331 milhões, 8,3% maior que no 3T18.

Isso ocorreu, principalmente, devido aos aumentos das perdas com hedge e das Variações Monetárias.

Apesar das altas de custos, o EBITDA ajustado (pró-forma) no 3T19 cresceu 15,4% em relação ao 3T18, atingindo R$ 1,6 bilhão.

Foi fundamental para a redução do lucro líquido no 3T19 a forte elevação das provisões para Imposto de Renda, que aumentaram 42,7% (R$ 85 milhões).

A dívida líquida no 3T19 da CCR (IFRS) atingiu R$ 13,0 bilhões.

Valor 3,2% maior que ao final do 3T18, mas 3,1% abaixo do trimestre anterior.

A relação Dívida Líquida/EBITDA IFRS no 3T19 era de 2,3x, menor que os 2,5x em junho/2019 e 2,6x no 3T18.

Em 2019, CCRO3 já subiu 58,7% e o Ibovespa teve uma valorização de 23,1%.