A Governança Corporativa funciona para colocar a casa em ordem, uma vez que ela aprimora os processos de administração da empresa, tornando-os muito mais transparentes. Quando falamos que ela é para organizações de todos os portes é justamente por isto: se desde o início um negócio adotar as práticas da Governança Corporativa, ele assegurará a confiabilidade dos controles internos, fidelidade dos relatórios financeiros e um melhor desempenho fruto da avaliação de riscos, do acompanhamento de resultados e do monitoramento da gestão.

“Governança corporativa é o sistema pelo qual as empresas e demais organizações são dirigidas, monitoradas e incentivadas, envolvendo os relacionamentos entre sócios, conselho de administração, diretoria, órgãos de fiscalização e controle e demais partes interessadas”.

Podemos observar 4 princípios básicos1 que norteiam a dinâmica da Governança Corporativa:

- Transparência: disponibilizar para as partes interessadas as informações que sejam de seu interesse e não apenas as impostas por disposições de leis ou regulamentos. Essas informações devem contemplar não apenas o desempenho econômico-financeiro, mas também os demais fatores (inclusive intangíveis) que norteiam a ação gerencial e que conduzem à preservação e à otimização do valor da organização.

- Equidade: tratamento justo e isonômico de todos os sócios e demais stakeholders2 , levando em consideração seus direitos, deveres, necessidades, interesses e expectativas.

- Prestação de Contas (também chamado de accountability): os agentes de governança devem prestar contas de sua atuação de modo claro, conciso, compreensível e tempestivo, assumindo integralmente as consequências de seus atos e omissões e atuando com diligência e responsabilidade no âmbito dos seus papéis.

- Responsabilidade Corporativa: os agentes de governança devem zelar pela viabilidade econômico-financeira das organizações, reduzir as externalidades negativas de seus negócios e suas operações e aumentar as positivas, levando em consideração, no seu modelo de negócios, os diversos capitais (financeiro, manufaturado, intelectual, humano, social, ambiental, reputacional etc.) no curto, médio e longo prazos.

E

“08 Componentes De Governança E Sua Aplicabilidade para o Mundo Real”

Vamos dar um “double check” nos oito componentes de governança e no valor que eles agregam no mundo real.

(1) Modelos de Governança: Ao definir um modelo de governança adequado que complemente a organização, precisa-se levar em consideração a quantidade de rigor que se deseja incorporar. Modelos de governança excessivamente zelosos podem muitas vezes incomodar as partes interessadas, e a ausência de governança pode levar à falta de envolvimento das partes interessadas ou a falsas escalações. Estabelecer o modelo de governança correto não é uma tarefa trivial. No entanto, com base na experiência, a organização deve reunir uma linha de base dos principais elementos necessários para a governança com base em sua complexidade, risco, e importância para a organização, definindo o quão agressiva sua estrutura de governança precisa ser e quais componentes são obrigatórios.

(2) Prestação de Contas e Responsabilidades: Definir prestação de contas e responsabilidades é o núcleo das tarefas dos agentes de governança3. A não definição de responsabilidades e responsabilidades terá impacto direto na eficácia das reuniões, no processo de controle de mudanças, na avaliação de riscos e no plano de comunicação. Ao definir a prestação de contas e responsabilidades, define-se não apenas quem é responsável, mas também quem é consultado e informado por cada evento conforme suas relevâncias e impacto.

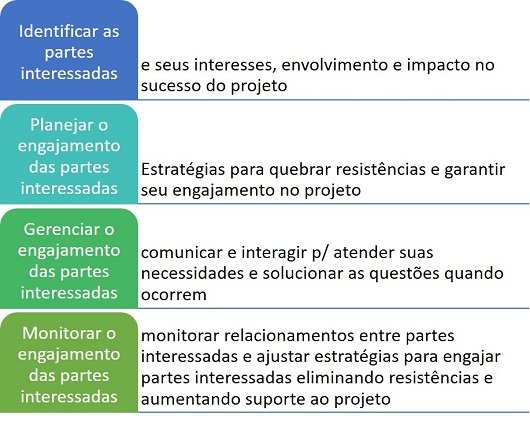

(3) Engajamento das Partes Interessadas: Ao estabelecer a base para sua governança, é obrigatório entender o ecossistema em que está inserida. O primeiro passo é identificar todas as partes interessadas. Isso parece uma tarefa assustador e estúpido, mas na verdade é fundamental. Se uma parte interessada for deixada de fora, isso pode inviabilizar todo um processo e ter um impacto negativo. As partes interessadas podem abranger um amplo espectro. Estas incluem, mas não se limitam aos comitês de direção, patrocinadores, fornecedores, conselhos governamentais, proprietários da empresa e assim por diante. As partes interessadas são essencialmente qualquer pessoa que possa ser impactada pelas ações da empresa, e nesse contexto, estimar quais são seus interesses e expectativas e, mais importante, como se comunicar com as partes interessadas é fundamental. Muitas transações com partes relacionadas realizam-se no âmbito normal da atividade.

Nestas circunstâncias, não acarretam risco mais alto de distorção material das demonstrações financeiras do que transações similares com partes não relacionadas. Porém, a natureza das relações e das transações com partes relacionadas pode, nalgumas circunstâncias, dar origem a riscos mais altos de distorção material das demonstrações financeiras do que transações com partes não relacionadas.

Por exemplo: •As partes relacionadas podem operar através de um conjunto alargado e complexo de relações e estruturas, com um aumento correspondente na complexidade das transações com partes relacionadas. •Os sistemas de informação podem não ser eficazes na identificação ou sumarização de transações e saldos entre uma entidade e as suas partes relacionadas. •As transações com partes relacionadas podem não ser efetuadas segundo termos e condições de mercado normais; por exemplo, algumas transações com partes relacionadas podem ser efetuadas sem qualquer retribuição.

(4) Comunicação com as Partes Interessadas (do latim communicationis, que significa “ação de participar”) é um processo que envolve a troca de informações entre dois ou mais interlocutores por meio de signos e regras semióticas mutuamente entendíveis. Trata-se de um processo social primário, que permite criar e interpretar mensagens que provocam uma resposta. Gerenciar o engajamento das partes interessadas é o processo de comunicação e interação com as partes interessadas para atender às suas necessidades e solucionar as questões à medida que ocorrerem. Segundo Montes & Patz (2017) 4 , as partes interessadas (também conhecidas pelo termo inglês, stakeholders) são os indivíduos e as organizações envolvidos com a empresa, ou seja, quem têm algum tipo de interesse por ela.

“Mudar a cultura e a mentalidade de uma organização pode ajudar a impulsionar uma agenda de relatórios corporativos mais transparentes.5“

(5) Reunião e Relatórios: O plano de comunicação precisa ser desenvolvido uma vez que todas as partes interessadas tenham sido identificadas e seus interesses e expectativas tenham sido definidos. Um plano de comunicação bem formulado fornece informações concisas, eficientes e oportunas a todas as partes interessadas pertinentes. Uma vez que o plano de comunicação é identificado, é necessário garantir que haja um equilíbrio certo entre reuniões e relatórios. Isso precisa ser definido para garantir que cada parte interessada entenda o modo e o conteúdo da comunicação, frequência, proprietário/receptor, marcos de comunicação e portas de decisão. Além disso, a comunicação precisa ser nítida, precisa e direta. O relatório de reunião é importante para assegurar que todos os envolvidos tenham ciência a respeito dos temas que foram discutidos e dos compromissos acordados durante o encontro. Além de promover o alinhamento entre os participantes da reunião, esse tipo de relatório é muito útil para consultas posteriores a fim de esclarecer dúvidas e confrontar possíveis contestações.

Relatórios Corporativos são a criação e distribuição de relatórios relativos ao desempenho dos negócios para os principais tomadores de decisão de uma empresa. Isso pode incluir relatórios sobre métricas, indicadores-chave de desempenho ou informações selecionadas para as atividades do dia-a-dia. Os relatórios corporativos fornecem aos usuários uma visão abrangente dos negócios e seu desempenho em alto nível com métricas, painéis, gráficos e outras ferramentas de inteligência de negócios de fácil utilização, nos quais são abordados aspectos financeiros e não financeiros.

(6) Gerenciamento de riscos e problemas: Não é segredo que as atividades empresariais estejam repletas de riscos e problemas. É difícil prever o que vai ocorrer, mas a falta de preparação colocará a equipe e processo ainda mais atrás da bola oito. No início de qualquer projeto ou programa, é preciso haver um consenso sobre como identificar, classificar e priorizar os riscos e problemas. Francamente, como você lida com o risco ou problema é mais importante do que o problema/risco em si.

(7) Garantia: A garantia de que os riscos e problemas sejam gerenciados de forma eficaz e define as métricas que promovem confiança. Um componente vital da garantia é elaborar as métricas que darão visibilidade ao desempenho corporativo. Algumas das métricas incluem, mas não se limitam à adesão ao caso de negócios; eficácia do processo de controle de mudanças e análise de risco; a capacidade de monitorar desvios no escopo, tempo, custo e cronogramas; e avaliação de qualidade e precisão de rastreamento.

(8) Processo de Controle de Gerenciamento: Este é o componente mais simples, mas o mais desafiador de executar devido às verificações e equilíbrios contínuos. O processo de monitoramento e controle abrange todas as tarefas e métricas associadas as atividades corporativas e mede o desempenho em relação ao escopo, orçamento, tempo e recursos da linha de base. Esta não é uma avaliação única; e precisa estar constantemente sendo medido o desempenho e tomada medidas oportunas sobre quaisquer desvios.

Graus de Confiança

Todos os dias, seus funcionários têm a chance de fazer a diferença, explodir um pequeno incidente fora de proporção ou encobrir decisões de negócios mal concebidas e potencialmente prejudiciais. Embora você não possa garantir que eles façam as escolhas certas, sua organização pode fornecer aos funcionários as ferramentas para entender quais decisões são mais éticas.

➔ “As empresas dependem em grande parte da confiança”, diz Steven A. Lauer, diretor do Integrity Research Group da Integrity Interactive, Waltham, Mass., EUA, que oferece programas de treinamento sobre ética nos negócios.

“Se você não acredita que pode confiar no que uma organização diz ou no que ela representa, você precisa gastar mais tempo fazendo a devida diligência.” De acordo com um relatório conjunto de 2003 de Arthur D. Little and Business in the Community, uma organização de empresas britânicas que apoia o comportamento corporativo responsável.

Além disso, um estudo do Fórum Econômico Mundial sobre gestores de dinheiro europeus descobriu que 76% dos investidores e analistas acreditam que há uma ligação entre riscos não financeiros, como a qualidade da marca e reputação, e o valor geral para o acionista.

Embora muitas pessoas concordem que comportamento ético significa bons negócios, a ética em si é um conceito difícil de definir porque a palavra evoca uma série de interpretações em diferentes culturas. Pode significar conformidade com as leis locais, relações com outras pessoas da comunidade ou padrões morais. Essa falta de consenso sobre uma definição e objetivos pode causar problemas, diz Lori Tansy Martens, presidente do International Business Ethics Institute em Washington, DC, EUA. “Isso é particularmente agudo quando você está trabalhando internacionalmente”, diz ela. “Se for bem feito, [um programa de ética] pode construir uma cultura forte.”

A governança corporativa abrange todo o trabalho realizado em uma organização e, portanto, rege o trabalho em organizações de linha tradicionais, além do trabalho realizado em organizações temporárias.

Decisões e Dilemas

Algumas decisões são pequenas e mal observadas, enquanto outras são proeminentes. Algumas exigem uma reflexão profunda porque envolvem pessoas, recursos e meio ambiente. E às vezes esses fatores estão em conflito, criando um dilema e talvez riscos significativos.

Embora os conselhos normalmente saibam o que fazer, como fazê-lo pode se tornar um quebra-cabeça – especialmente quando os interesses das partes interessadas entram em conflito. Como os líderes, os Conselheiros criam confiança pela maneira como tomam decisões. Aqui, novamente, o “como fazer” pode ser intrigante, mas é instrumentalmente importante.

E a Ética é a disciplina de “como fazer melhor”. Para orientar o comportamento e ajudar nas decisões difíceis, elabora-se um Código de Ética e Conduta e uma Estrutura Ética para Tomada de Decisões, quando surgirem comportamentos antiéticos, tome-se medidas. As decisões sobre questões éticas devem, portanto, serem compreendidas dentro de seu contexto, que é o da Governança.

1 Fonte IBGC- Instituto Brasileiro de Governança Corporativa - princípios da Governança Corporativa 2 Stakeholders são os indivíduos e organizações impactados pelas ações da sua empresa. Conceito criado na década de 1980, pelo filósofo norte-americano Robert Edward Freeman, o stakeholder é qualquer indivíduo ou organização que, de alguma forma, é impactado pelas ações de uma determinada empresa. Em uma tradução livre para o português, o termo significa parte interessada. A teoria é de que, para ter sucesso, qualquer empresa precisa criar algum tipo de valor (seja ele financeiro ou não) para uma série de interessados: clientes, fornecedores, funcionários, comunidades e investidores são alguns exemplos. Esses, no caso, são os principais stakeholders de uma organização. O conceito chegou para modificar um comportamento muito comum dentro de algumas organizações de se preocupar exclusivamente com números, lucros, prejuízos e resultados. A partir da criação dessa teoria, as empresas passaram a se preocupar também com quem é impactado, mesmo que indiretamente, pelas suas ações. Portanto, se você é cliente de algum banco, automaticamente, você se torna um stakeholder dessa instituição. Afinal, qualquer ação tomada por esse banco vai gerar algum tipo de impacto em você, seja ele positivo, seja negativo. E, por ter esse interesse, você também se torna um stakeholder. Ou seja, qualquer pessoa que seja influenciada — positiva ou negativamente — pelas decisões da sua empresa é um stakeholder. E, de acordo com a teoria de Freeman, para qualquer organização alcançar os objetivos e metas traçados, é fundamental adotar políticas e ações que busquem atender aos interesses desse grupo. 3 Agentes são os indivíduos e órgãos envolvidos no sistema de governança: sócios, administradores, conselheiros fiscais, auditores, conselho de administração, conselho fiscal , comitês estatutários e demais que possuam deveres fiduciários. 4 Autores do livro Gerenciamento das Partes Interessadas: Como engajar as pessoas em seus projetos - explica como identificar as pessoas envolvidas em seu projeto, priorizá-las e desenvolver estratégias para quebrar suas resistências e aumentar seu apoio, e também como executar essas estratégias e monitorar essas pessoas de modo a garantir seu comprometimento em todo o projeto. 5 Relatorio Corporativos precisam de um choque de Cultura https://www.ey.com/pt_br/assurance/does-corporate-reporting-need-a-culture-shock

_______________________________________________________________________________________________________________________________________________________________________________________

*DEBORA SANTILLE : agregando valor ao negócio e aplicando as melhores práticas de gestão que seu negócio precisa…..Trabalha com Governança Corporativa & Finanças em uma base diária e adoraria a oportunidade de colaborar com você em seus processos governança corporativa e finanças para ajudar você a ficar fora da interrupção e a enfrentar os desafios impostos para a administração da atualidade . Debora é Bacharel em Administração de Empresas pela UNICID, Pós Graduada em GRC- Governança, Risco e Compliance pela FIPECAFI, P´s-Graduada em Controladoria e Finanças pela Universidade Mackenzie; possui Master em Gestão de Negócios Internacionais pela University of Miami (EUA) e em Governança Corporativa e Mercado de Capitais pelo BI International Educação Executiva; especialização em Controladoria Internacional pela Integração Escola de Negócios, em Recuperação de Empresas pela FGV/SP, extensão acadêmica em Digital Economy pela Univesity of Nicosia (Cyprus) e Transformação Digital pela FDC- Fundação Dom Cabral. É Conselheira Certificada pelo IBGC, e possui capacitação em IPO pela B3 (BMF / Bovespa), em Governança para Empresas Públicas e de Economia Mista pelo IBGC ; em Comitê de Auditoria, Fiscalização e Supervisão pelo IBRACON/IBGC e no Programa de Desenvolvimento de Conselheiros e Dirigentes pela FDC/MG. Possui mais de 20 anos exercendo posições executivas C-Level em renomadas empresas do setor privado, nas quais respondeu por operações locais e internacionais de grupos empresariais e conglomerados econômico-financeiros. Participou de processos de privatizações e de concessões de exploração em operações públicas e privadas. E atua como Conselheira de Administração , Conselheira Fiscal e Membro de Comitês de Auditoria & Finanças em empresas públicas e privadas, e é sócia-diretora da BeOn Board Services, especializada em práticas de gestão corporativa e serviços diretivos. https://www.linkedin.com/in/dsantille