Os preços do petróleo saltaram mais de 6% recentemente, impulsionados pelo corte surpresa de produção da OPEP+, pela reabertura da China, junto à desaceleração econômica nos EUA e todos os desdobramentos envolvendo a Rússia.

Corte no petróleo

O corte da OPEP+, que não era esperado pelo mercado, se mostrou bastante estratégico do ponto de vista da sustentação de preços mais altos, visto que a demanda ainda está bastante aquecida e uma rápida redução de oferta fez com que os preços disparassem.

Como o petróleo é um insumo mais sensível ao preço, é comum vermos os conflitos serem resolvidos via cortes de produção e consequente elevação do preço.

Desaceleração da economia

O repasse dos preços de petróleo e gás renova os temores de inflação e recessão nas economias desenvolvidas, dado que o insumo tem um enorme peso nos índices de inflação e pode forçar os bancos centrais a reavaliar o ciclo de alta dos juros.

Por enquanto, vemos um impacto bastante positivo nas empresas juniores de óleo e gás, em que as empresas menores do setor têm feito melhores negócios com as vendas de petróleo.

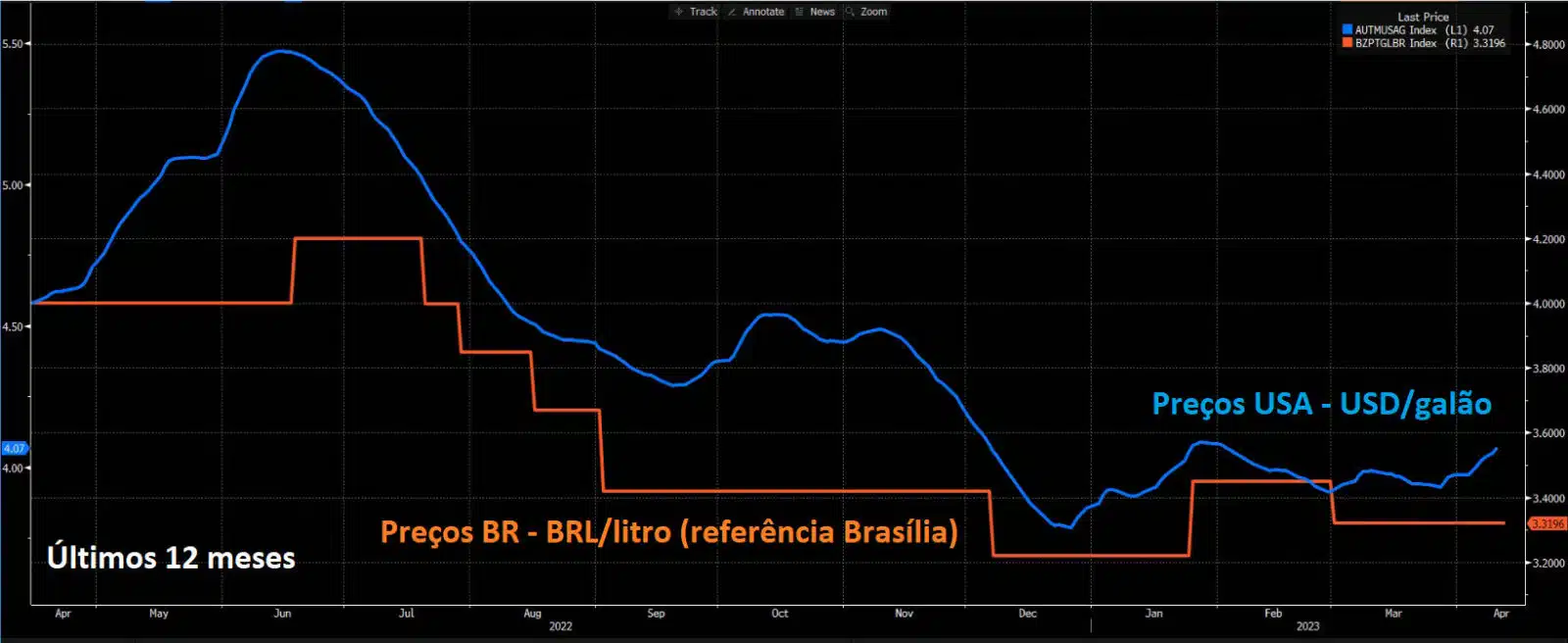

No Brasil, seguem no radar possíveis intervenções do governo para evitar a aderência da Petrobras (PETR4) ao preço de paridade de importação (PPI).

O PPI é formado pelos preços internacionais do diesel e da gasolina mais os custos que os importadores teriam para internalizá-lo no país.

Por ora, os preços dos combustíveis no mercado brasileiro estão abaixo dessa paridade internacional (linha azul). A linha laranja representa os preços referenciais de Brasília.

Nos últimos 12 meses, a paridade dos preços internacionais no Brasil foi praticada em conjunto durante um breve período em fevereiro deste ano, ficando majoritariamente abaixo ao longo do tempo.

Oportunidade de investimento

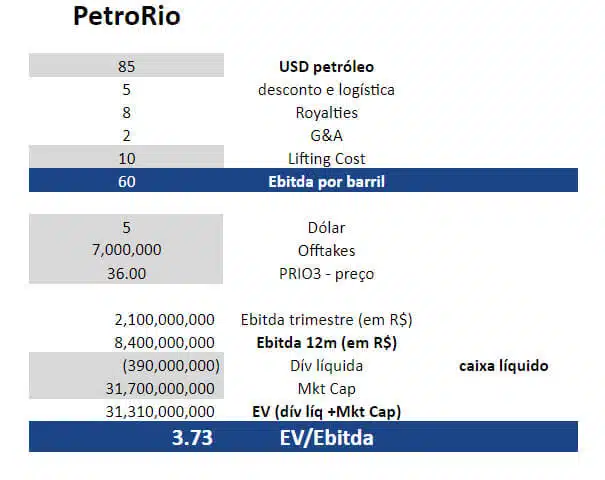

O atual patamar do barril tipo Brent, de US$ 86,27, é extremamente benéfico para PRIO (PRIO3).

Segundo a mais recente divulgação da companhia a respeito do nível de petróleo que equilibra seus custos e receitas (breakeven), o Brent fica em torno de US$ 40 por barril de Brent.

Então qualquer valor acima do breakeven proporcionará forte geração de caixa para a PRIO.

Na simulação abaixo, utilizando os níveis atuais de dólar, petróleo, custos da companhia e vendas (offtakes) por trimestre, o múltiplo da companhia ficaria cerca de 3,7 vezes frente aos atuais 6,4 vezes.

Outro motivo que reforça a posição única da Prio no setor de petróleo e gás é o espaço para reduzir ainda mais os custos da companhia, em especial o de extração (lifting cost) — o que já foi sinalizado pela companhia nas últimas divulgações.

Ao mesmo tempo, PRIO segue capitalizada para buscar novos ativos.

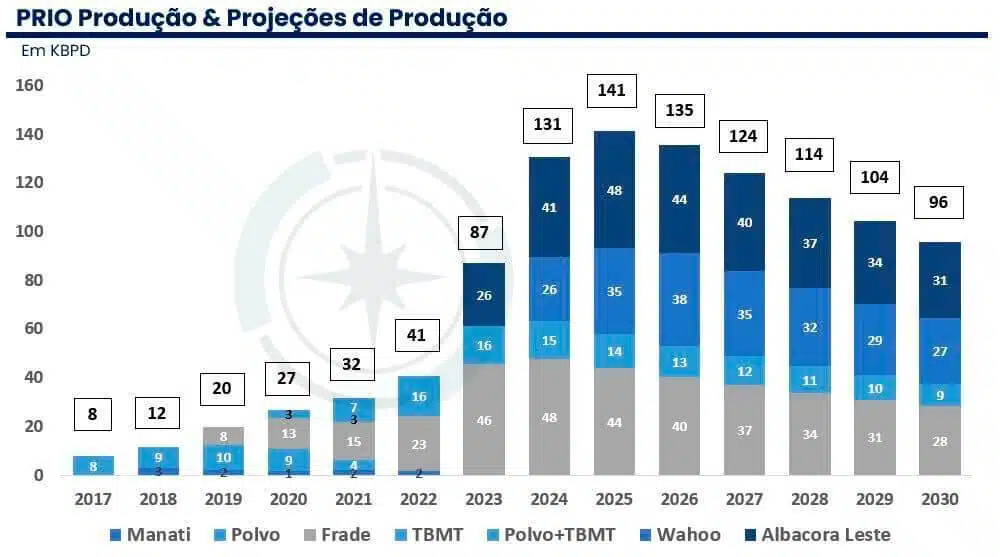

Produção aumentou +85% A/A

A companhia também tem trazido novidades acima do esperado pelo mercado, como aumento de produção em seus campos.

Recentemente, o novo poço do campo de Frade (N5P2) apresentou uma performance muito acima do esperado. A expectativa era de 4 mil barris por dia e a produção já estabilizada ficou na casa dos 11 mil barris por dia, o que fez com o que campo de Frade superasse a marca dos 50 mil barris por dia, e o consolidado da companhia ficou em 90 mil barris por dia.

Para comparação da dimensão e rapidez no crescimento, de acordo com dados operacionais recém-divulgados referentes ao mês de março, a produção total havia sido 64,6 mil barris por dia e já representa um crescimento de +85% em relação ao mesmo período de 2022. Já a produção do 1T23 fechou com 61 mil barris por dia, um aumento de +74% do 1T22.

Mais potencial de valorização

O aumento da produção é um dos mais claros sinais de crescimento dos resultados, dado que PRIO ainda possui campos para entrar em seus resultados e podemos ter mais aquisições adiante.

Nossa projeção abaixo já inclui os resultados dos campos recém-adquiridos e imaginamos que a companhia buscará novas aquisições em breve, a fim de fazer os investimentos necessários para 2025 em diante buscando ter um novo aumento de produção.

Os motivos da nossa confiança

A PRIO tem superado trimestre a trimestre as expectativas do mercado ao longo dos anos.

Nossa tese de investimentos se sustenta em dois principais pilares: aumento de produção e redução de custos (lifting cost).

No setor de commodities, é importante que a companhia seja capaz de reduzir custos para trazer máxima rentabilidade ao negócio, dado que o preço não é algo que ela consegue controlar.

Além disso, é um setor que possui uma volatilidade maior nos resultados pela participação da commodity e um risco alto na aquisição de campos e exploração de petróleo, portanto o histórico de execução é extremamente importante.

No caso da PRIO, a companhia já se mostrou capaz de executar muito bem suas aquisições, realizando excelentes alocações de capital ao comprar campos de forma barata e estendendo sua vida útil, ampliando o volume de extração dos campos e reduzindo seu custo de extração, o que nos dá bastante confiança.

A companhia também se mostra muito capaz de gerir os preços de petróleo em momentos de maior instabilidade do mercado, utilizando-se de ferramentas simples em derivativos para proteção de preços, compra de put.

Assim, PRIO pode utilizar o seu hedge caso os preços [do petróleo] caiam demais, ou vender a mercado caso não haja uma queda brusca dos preços.

Independentemente da situação, a companhia se mantém protegida das oscilações de preço.

Dessa forma, continuamos confiantes no potencial de Prio e reiteramos nossa recomendação de compra para PRIO3.