Criado em 2021 pelo Congresso Nacional, o Programa Emergencial de Retomada do Setor de Eventos (Perse) tinha como objetivo oferecer um alívio econômico essencial para empresas diretamente afetadas pela pandemia de Covid-19, como eventos e alimentação. Contudo, a aplicação desse benefício tem gerado indignação em diferentes setores devido à destinação controversa de seus recursos, especialmente para famosos.

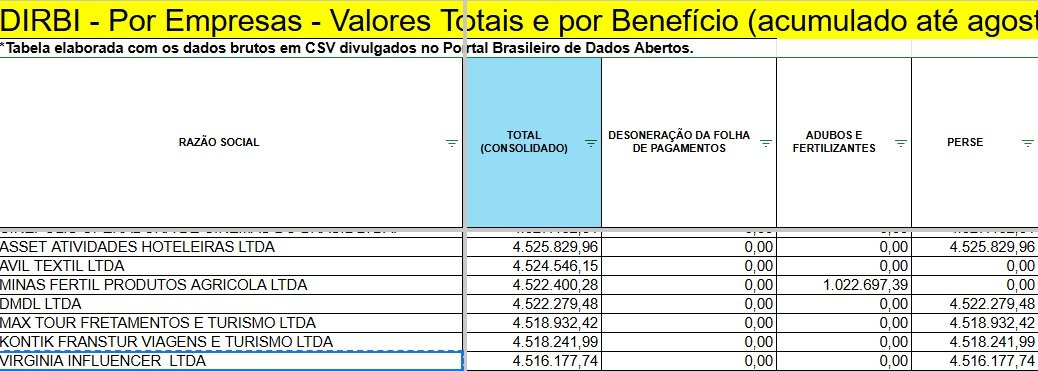

Na tarde desta segunda-feira (18), veio à tona, após uma publicação feita na tarde pelo perfil @dipietra no X, que a empresa (sob o CNPJ 39468922000163) associada à influenciadora Virginia Fonseca, teria recebido cerca de R$ 4,5 milhões em benefícios fiscais do programa.

Com uma presença marcante nas redes sociais, com mais de 50 milhões de seguidores somente no Instagram, onde exibe sua rotina repleta de luxos, incluindo mansões e bolsas de valores exorbitantes, a revelação causou revolta entre internautas. Veja:

A influenciadora Virginia, que esbanja construção de mansões e bolsas de mais de 500 mil, nas suas redes, recebeu 4,5M do PERSE, Programa Emergencial de Retomada do Setor de Eventos (Perse).

É Basicamente uma renuncia fiscal, um beneficio que ela recebeu e você pagou.

SURREAL pic.twitter.com/bmbGdJB0NJ

— Luiz Persechini

(@LuizPersechini) November 18, 2024

(@LuizPersechini)

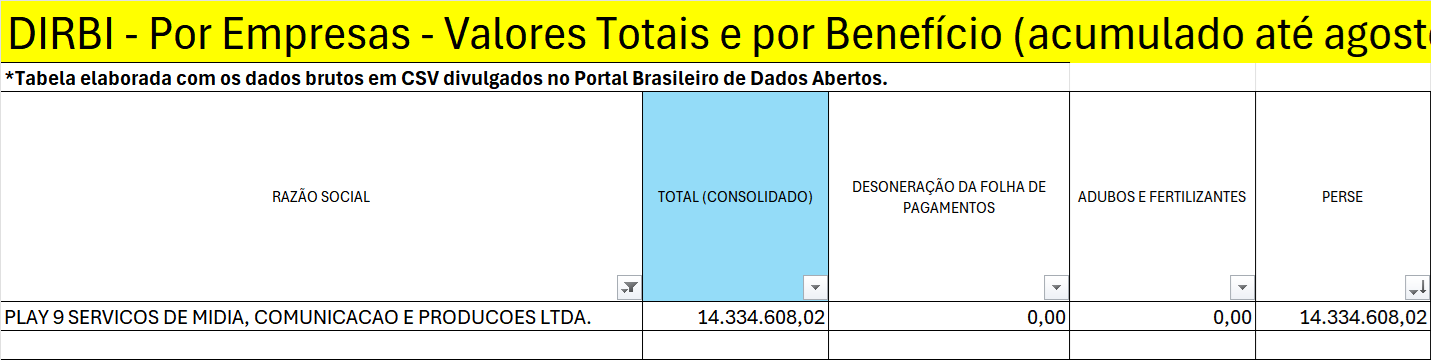

(@LuizPersechini) A empresa de Felipe Neto (Play9) também aparece nas planilhas divulgadas, recebendo mais de R$ 14 milhões em isenções fiscais do governo via programa Perse, enquanto a SG11, de Luisa Sonza recebeu R$560 mil.

Internautas também se mostraram indignados com a divulgação dessas informações, veja as reações:

Autorregularização no Perse

A divulgação dessas notícias que relacionam famosos ao Perse, ocorre bem na data (18) que se encerra o prazo de autorregularização para empresas que utilizam os benefícios fiscais relacionados ao Programa Emergencial de Retomada do Setor de Eventos (Perse).

A iniciativa da Receita Federal permite corrigir irregularidades no uso de incentivos tributários com condições especiais para quitação de débitos, evitando assim, sanções fiscais.

Ao todo, mais de 6 mil empresas precisam regularizar a situação, devido a problemas apurados, como a adesão indevida e utilização dos benefícios fora do período permitido por lei. As notificações foram enviadas às empresas por meio da caixa postal eletrônica no sistema e-CAC, disponível no site da Receita.

Poderão ser incluídos na autorregularização os débitos apurados, entre março de 2022 e maio de 2024, dos seguintes tributos:

- Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público (PIS/Pasep);

- Contribuição para o Financiamento da Seguridade Social (Cofins);

- Contribuição Social sobre o Lucro Líquido (CSLL);

- Imposto sobre a Renda das Pessoas Jurídicas (IRPJ).

Os débitos mencionados só serão incluídos se o devedor entregar ou retificar as declarações anteriores antes de aderir ao programa de autorregularização. A liquidação na forma do programa implicará em redução de 100% (cem por cento) das multas de mora e de ofício e dos juros de mora, mediante pagamento.

Condições de pagamentos

O pagamento dos débitos incluídos na autorregularização poderá ser efetuado conforme as condições abaixo:

- À vista de, no mínimo, de 50% (cinquenta por cento) da dívida consolidada a título de entrada;

- Do valor restante em até 48 (quarenta e oito) prestações mensais e sucessivas.

Para o pagamento a título de entrada é permitida a utilização de montante de prejuízo fiscal e de base de cálculo negativa da CSLL convertido em crédito, limitada a 50% (cinquenta por cento) do valor da dívida consolidada.