Caro Investidor,

O “sextou” está diferente e parece que até a Black Friday foi ofuscada por aqui por causa do anúncio do pacote fiscal na última quarta-feira (27) e detalhado nesta quinta (28), pela equipe econômica do governo. Ainda ressoa o choque do mercado com a isenção de IR entre outras coisas, fazendo o dólar bater aos R$ 6, com queda generalizada na bolsa. Enquanto você, investidor, está em processo de digerir, o Acionista traz a repercussão e explicação do pacote na vida real.

As medidas detalhadas incluíram cortes de gastos, limitações a reajustes salariais e tributações adicionais para rendas altas, com o objetivo de economizar R$ 70 bilhões até 2026, segundo o governo. Além disso, também foi anunciada a isenção de Imposto de Renda para salários de até R$ 5 mil, que pode reduzir a arrecadação em R$ 40 bilhões.

“O mercado avalia as chances reais de aprovação dessas medidas no Congresso e sua eficácia para equilibrar as contas públicas, o que mantém os prêmios de risco elevados e trouxe o dólar para novo patamar de R$ 6, juros de 2 anos a quase 14% e queda de 2,4% na Bolsa”, diz o relatório do Inter nesta sexta, 29.

Pra sentir no bolso, em breve

Tudo vai ficar mais caro a partir de janeiro se for considerada a Selic e o IPCA, índice da inflação que sobe 3,88% no ano até outubro, e 4,72% no acumulado nos últimos 12 meses.

Segundo análise da Lucinda Pinto, do InvestNews, “quando os agentes econômicos, que nada mais são do que os empresários, empregados, prestadores de serviço, consumidores e investidores – começam a ver uma piora do cenário econômico, eles vão reagir subindo os preços, deixando de comprar ou adiando investimentos. E aquilo que era apenas um risco acaba virando um problema concreto: mais inflação e menos crescimento econômico. Tipo profecia autorrealizável.”

Lucinda explica de uma forma bem didática, o que é bom pra você, investidor, que são as pequenas decisões que pessoas físicas e empresas tomam no dia a dia que definem o rumo da economia do país. “E essas escolhas nem sempre são objetivas, calculadas em cima de números. Elas resultam também do nível de confiança – ou de insegurança – naquilo que elas enxergam para o futuro.”

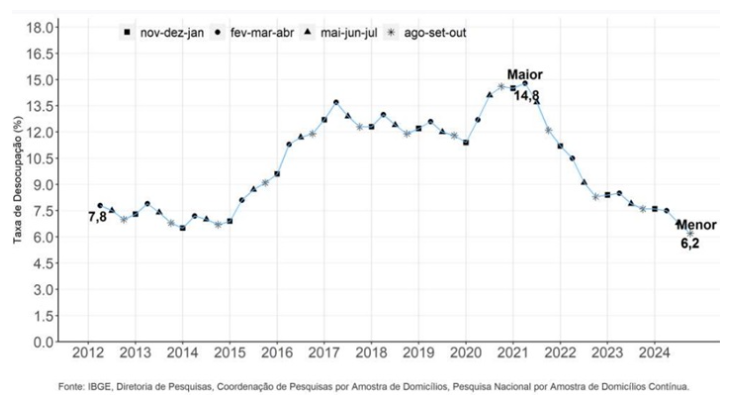

Sobre as expectativas estarem em baixa, por que se o desemprego está baixo e os números mostram que a economia está crescendo? “Porque muito desse crescimento está sendo sustentado por gastos do governo. E, para isso, o governo tem que arrecadar mais. Essa opção por aumentar a receita, em vez de conter os gastos, castiga as empresas e grande parte da população. E pode levar a um descontrole das contas públicas. Ingredientes perfeitos para baixo crescimento e inflação mais alta.”

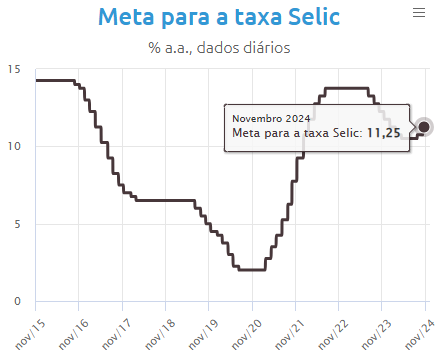

Segundo Lucinda, isso explica o fato do dólar ter chegado a R$ 6 na quinta-feira (28). E também a alta dos juros futuros, que passaram a projetar uma taxa Selic de 14,90% em 2025. “O que está piorando as expectativas é que, na visão dos investidores, a forma como o governo apresentou seu pacote fiscal mostra um certo descompromisso em colocar as contas públicas em ordem. Mais gasto público pode virar inflação e, consequentemente, vai fazer a Selic subir no futuro. E aí, é aquela história: como ninguém quer pagar para ver, a ordem é comprar dólar e apostar em uma alta do juro, como forma de se proteger.”

Mercado

Lucinda destaca que se o mercado enxerga que a Selic pode estar perto de 15% no ano que vem, o investidor que financia o governo vai querer receber um juro mais alto para comprar os títulos emitidos pelo Tesouro Nacional. “E a conta é simples de entender: se você vê o seu credor gastando mais do que pode, vai ficar com receio de voltar a emprestar pra ele. E um jeito de dizer ‘não empresto mais’ é subindo o juro que você vai cobrar. É mais ou menos isso que está acontecendo.”

Além disso, conforme a explicação, para conseguir rolar a dívida mobiliária do governo, hoje em cerca R$ 7 trilhões, “o Tesouro tem dois caminhos: ou ele aceita pagar juros prefixados mais altos, ou ele vende títulos pós-fixados, que oscilam de acordo com a Selic. Nas duas situações, ele vai pagar mais caro”.

Custo de vida – Se o juro realmente subir do jeito que o mercado está projetando, o custo da dívida vai disparar. “É que hoje, a fatia de títulos pós-fixados está em R$ 3,2 trilhões. E a cada um ponto percentual a mais nessa conta, o custo anual dessa dívida sobe R$ 32 bilhões. Praticamente a metade do que o governo diz que deve economizar com o pacote anunciado. Imagine com a Selic a 14%.”

Selic, Selic, Selic…

O dólar, a escalada que está e os juros futuros nesta mesma onda, indicam que o Banco Central não tem muita escolha e terá que aumentar também a escalada da Taxa Selic já na próxima reunião do Copom, 10 e 11 de dezembro. Na visão de Luis Otávio Leal, economista-chefe e sócio da G5 Partners, em entrevista à Bloomberg disse que a Selic pode chegar a 13% a a. “É inevitável o Banco Central subir 0,75 ponto na reunião de dezembro. Se não der 0,75, ou até mais que isso, o mercado vai piorar mais porque achará que o BC estará sendo leniente”, disse.

Leal avalia que a isenção do Imposto de Renda para trabalhadores que ganham até R$ 5 mil/mês estimulará o consumo, e isso vai na contramão da política monetária, “justamente no momento em que o PIB já cresce acima do potencial e a inflação tem acelerado no país”.

Além disso, ele afirma que “mesmo que o aumento da alíquota para quem ganha acima de R$ 50.000 compense a arrecadação perdida com a isenção, o impulso fiscal não é neutro e impacta a demanda”.

Fonte: Banco Central do Brasil

Pouco empenho do governo

Sobre o pacote fiscal, o economista e diretor da Corporate Consulting, Luís Alberto Paiva, explica que “as medidas não apresentam as reduções que vão compor uma redução do déficit em R$ 7O bilhões, ao contrário, delimitam alguns tetos de gastos e novamente aumentam as bases tributárias, deixando as medidas sociais para depois de 2026. São medidas fracas que não representam a necessidade de redução do déficit público como se previa anteriormente”

Na verdade, afirma o economista da Corporate Consulting, foi frustrante a apresentação. “Muito aquém daquilo que o mercado esperava há vários meses. Contrariamente ao prometido, não impactará positivamente para redução das taxas de juros, o que tem limitado bastante o desenvolvimento da economia brasileira.”

Para ele, o pacote deixa claro que o empenho do governo para corte de gastos é muito baixo, e tenta transformar uma necessidade de enquadramento orçamentário numa falácia política e populista desnecessária.

Impacto no mercado e nos investimentos

Para o economista Luiz Arthur Fioreze, diretor de Gestão de Fundos da Oryx Capital, a medida tem sido recebida como devastadora, seu impacto no mercado e nos investimentos, no médio e longo prazo, não deve ser tão profundo quanto inicialmente parece. Trata-se de uma continuidade da falta de reformas estruturais que aumentem a competitividade e a produtividade da economia brasileira, ou seja, “mais do mesmo”. Essa percepção contribui para uma piora na margem, sem representar uma deterioração significativa ou abrupta das condições atuais”.

De acordo com ele, o maior problema está na quebra de expectativas. “Este anúncio foi visto como a última oportunidade de o ministro Fernando Haddad concretizar as promessas de cortes de gastos, algo que vinha sendo aguardado como um sinal de compromisso com a responsabilidade fiscal. A falta de medidas efetivas nesse sentido deixou claro que o ajuste virá, novamente, por meio de aumento de arrecadação, frustrando o resquício de confiança que ainda sustentava o mercado. Esse fator psicológico pode ter sido o que manteve o dólar abaixo dos R$ 6 até o momento.”

E mais, a reação dos investidores também reflete essa decepção. “Com o dólar agora ultrapassando o patamar simbólico de R$ 6, fica evidente que o mercado já projeta um cenário de maior incerteza para o futuro. Como dizemos no dia a dia, haverá quem, no futuro, lembre com saudades da época em que o dólar estava a R$ 5, especialmente se não houver mudanças concretas na política econômica para reverter a trajetória atual.”

Por fim, para o economista, embora a medida não altere drasticamente as condições macroeconômicas no curto prazo, “ela reforça um cenário de desconfiança e falta de previsibilidade, algo que é prejudicial para a atração de investimentos e a recuperação sustentável da economia brasileira”.

O que diz a Febraban

Para a Federação Brasileira de Bancos, a Febraban, “considerando o contexto desafiador da crescente trajetória da dívida pública e sem entrar nos detalhes do efeito das medidas anunciadas nos gastos – análise que a Febraban ainda irá se aprofundar –, o Pacote Fiscal está na direção correta. Ele indica a urgência da adoção de medidas adicionais ao arcabouço fiscal, sem as quais não conseguiremos ter um ambiente estrutural de juros menores, menos pressão na inflação e no câmbio”, comunicou em Nota.

A entidade destaca como positiva a mudança na regra de reajuste do salário-mínimo, com impacto relevante em despesas muito representativas, em especial da Previdência Social. “Na medida em que o reajuste passará a ter limites e a seguir as regras do próprio arcabouço fiscal (crescimento de 70% da receita do ano anterior, no intervalo de 0,6% a 2,5%), a mudança terá impacto positivo nos gastos previdenciários e evitará que se retire mais espaço das despesas discricionárias.”

Assim como considera importantes as medidas de mudanças nas regras de acesso ao abono salarial, ao BPC e o maior rigor nas regras de concessão e acompanhamento do Bolsa Família.

“Essas novas regras combinam a necessidade inafastável do ajuste fiscal com o foco (prioridade) nos mais vulneráveis, combatendo excessos e desperdícios.

Também merece destaque a restrição ao crescimento das emendas parlamentares, que passam a seguir os limites do arcabouço fiscal, ao alinhar mais uma frente do Poder Legislativo, que já tem contribuído com o esforço de ajuste fiscal.”