A companhia, bem como o setor, passaram por uma turbulência durante a pandemia, atravessando uma inflação de custos que prejudicou a margem de alguns empreendimentos da safra de 20/21 e que foram/estão sendo entregues no 4T23~2T24. Com o término dessa safra e lançamento de produtos em uma realidade mais ajustada de margem, observamos os resultados da companhia se recuperando de seu vale no 2T23.

Resultados: Lançamentos

No 1S24 tivemos o lançamento de aproximadamente R$ 333 milhões. Já o 2S24 terá um volume de ~R$ de 864 milhões, com o Daslu Residence e L’avenir, ambos programados para o 4T24. Não tivemos lançamentos no 3T24, o que pode ocorrer com alguma frequência.

Vendas

A Mitre, bem como o setor, tem apresentado níveis elevados de venda desde o 2T24. No tri em questão a Mitre atingiu 17,4% de VSO trimestral e 43,7% UDM. As vendas foram de R$ 321 milhões, segundo melhor trimestre nesta métrica, sendo que o melhor ocorreu no 2T24 e 7,2% superior ao 3T24. No geral, foi um bom desempenho de vendas, sobretudo considerando que não houve lançamentos no trimestre. O mercado mostra sinais de claro aquecimento a despeito das taxas de juros crescentes.

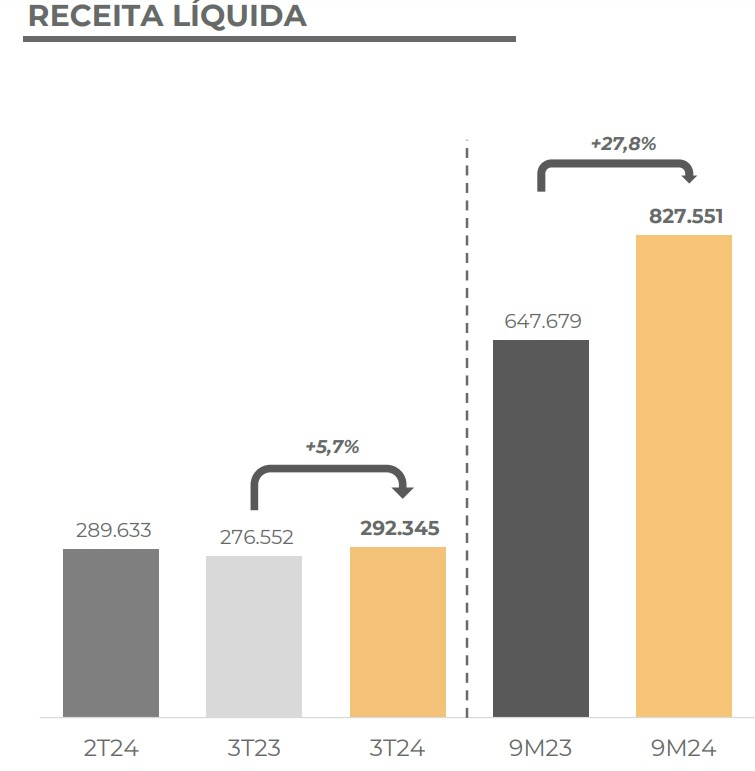

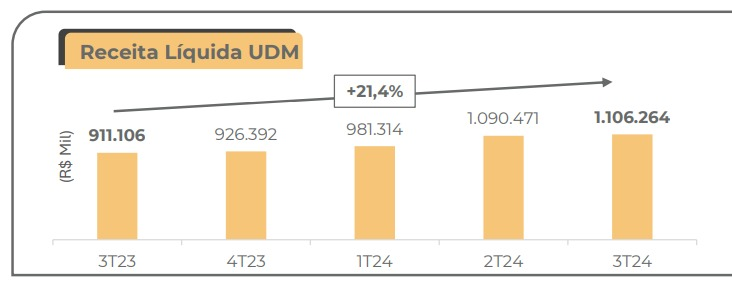

Receitas

Continuamos vendo um crescimento de receita superior ao nível do 3T23 em 5,7% e 0,9% vs 2T24. Vale notar que a Mitre alcançou uma receita superior ao 2T24, mesmo com um nível menor de vendas, o que basicamente é uma função da PoC dos projetos. Nesse sentido, ainda há espaço para crescer receitas conforme as obras e vendas da Companhia continuem evoluindo.

Margem Bruta

A margem bruta contábil atingiu 24,3%, 4,8 p.p superior ao 2T24 e 0,6 p.p vs 3T23. A Mitre conseguiu entregar o que havia dito há 1 ano atrás. Olhando por outra ótica, temos uma margem bruta ajustada que cresceu no mesmo grau, com um resultado de 30,3% no 3T24 vs 25,6% do 3T23 (+4,7p.p) e 28,5% do 2T24 (+1,8p.p).

Segundo a administração, ainda devemos observar crescimentos graduais da margem, evoluções necessárias para ter um bottom-line mais robusto. Tal avanço, se concretizado, poderia gerar um bom nível de lucro líquido, sobretudo se ajustado ao preço da ação. Um fator que acabaria prejudicando essa dinâmica pode ser a inflação de mão de obra que tem se intensificado nos últimos trimestres.

Despesas

As despesas ainda vieram acima das expectativas e o nível de despesas também pode ser outra alavanca importante para o bottom line. No tri a Mitre reportou despesas administrativas de R$ 32,5mm, sendo +0,4% vs 2T24 e +24,9 % vs 3T23.

Já as despesas comerciais vieram em linha com a média histórica, com um valor de R$ 16,2mm ou ~5,1% das vendas.

Lucro Líquido e ROE

A Mitre alcançou R$ 17 milhões de lucro no trimestre, o que é o melhor nível de desempenho desde o início de 2023. Esse nível de lucro pode ser traduzido em um ROE anualizado na casa dos 7%. Caso a companhia continue entregando alavancagem operacional (com a evolução do PoC dos projetos), melhoria de margem bruta e conseguisse controlar as despesas, poderíamos ver um ROE sensivelmente superior.

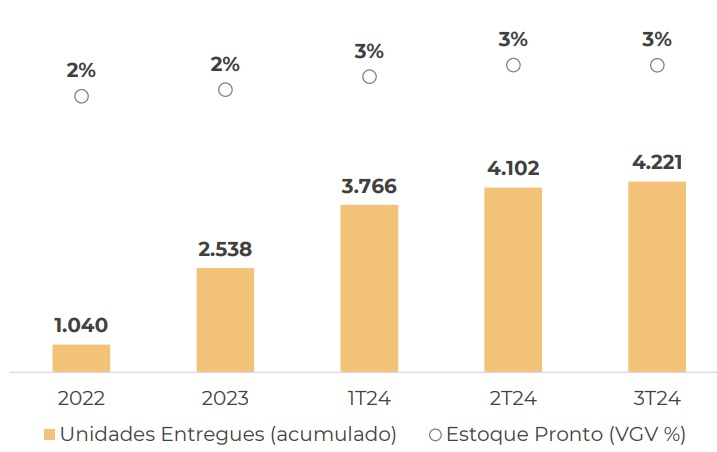

Estoques

Nível de estoque pronto de somente 3%, o que é muito saudável e é um dos menores entre os pares

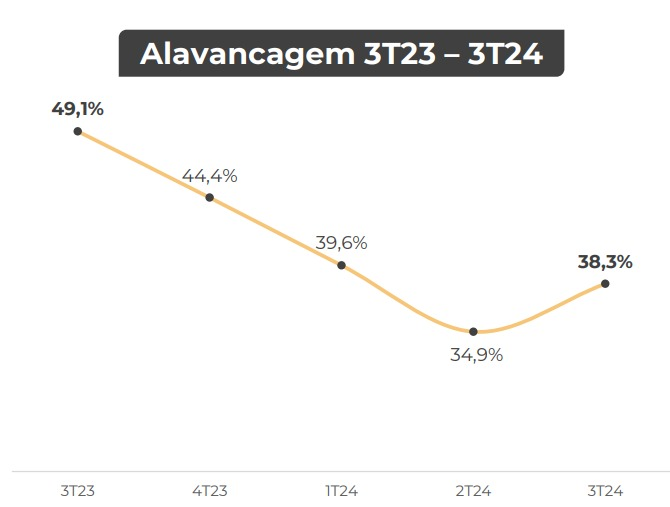

Geração de caixa

Houve queima de R$ 52 milhões de caixa no trimestre, sendo R$ 10 milhões em função da distribuição dos dividendos. Nos três últimos trimestres a Mitre apresentou uma relevante desalavancagem, saindo de 49,1% DL/PL no 3T23 para 34,9% no 2T24. Com a queima de caixa do tri, alcançamos um valor de 38,3%, ainda dentro da banda esperada de alavancagem pelo management (35~40%). Este tópico, em conjunto com a evolução da margem bruta, são os temas de maior atenção do case.

Dividendos

Durante o ano de 2024 foi anunciado um total de R$ 41,7 milhões a serem distribuídos, o que equivale a um dividend yield de 10,8% com base no fechamento de R$ 3,66. Existe intenção de continuar com uma política de dividendos constantes durante todos os meses do ano.

Preço

Com base no fechamento de R$ 3,66, a companhia está sendo precificada a 0,39x BV, o que é um dos menores múltiplos do setor. Assumindo o ROE anualizado de 7% reportado no 3T24, teríamos um earnings yield de 17,9%.

Siga o nosso Twitter: https://twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

Assista os nossos vídeos no Youtube: https://www.youtube.com/c/PortalSmallCaps

Facebook: https://www.facebook.com/smallcaps.com.br

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

O post Mitre (MTRE3) 3T24: Boa evolução de margem e dividendos seguem consistentes apareceu primeiro em SmallCaps.com.br.