O Itaú há vários trimestres descolou seu ROE dos demais incumbentes, entregando números consistentes acima de 20% enquanto outros trafegaram na casa dos 10%~15%. A tônica desse resultado não foi diferente. Permeando esse pano de fundo temos a agenda de transformação tecnológica e que podemos observar que tem ido além de uma simples migração de plataforma tecnológica, que tem gerado melhorias sequenciais na eficiência, tido como o banco mais eficiente do Brasil. Por fim, outro fator que blindou o Itaú nesses últimos anos na questão de ciclo ruim de crédito, foi: i) perfil de clientes p.f e p.j mais alta renda e ii) proatividade e habilidade na antecipação do ciclo e realização dos ajustes necessários.

Neste trimestre observamos o Itaú retomando a cessão de crédito, bem como um mix marginalmente mais arriscado – conforme havia sido indicado pela administração.

Crédito

Carteira expandida: Carteira expandida Brasil apresentou 10% de crescimento vs 3T22 (ou 2% vs 2T23), o que é um bom patamar e indica claramente que o ciclo de crédito inverteu, voltando a expandir. Este crescimento passa a ter uma componente de risco mais presente, com o crescimento de MPME (+ 4% tri e 12% ano). Em consonância, notamos linhas como veículos e crédito pessoal com crescimento importante (+3% no tri e ~9% no ano) e a carteira de cartão de crédito que voltou a crescer (+1,7% vs tri e 4,3% vs ano).

Quanto a carteira total com Latam e s/ variação cambial, notamos um crescimento no ano de 7,8% e no tri de 2,1%, o que estava em linha com o guidance pré revisão.

O banco teve que revisar seu guidance de crescimento de carteira para cima por conta das variações cambiais, caso contrário deveríamos atingir o topo do guidance pré revisão.

De forma geral, o foco do Itaú ainda está pautado no cliente alta renda e empresas de maior resiliência, o que pode ser visto pelo crescimento da carteira de cartões no segmento Uniclass e Personnalite (+4,7% no tri e 18,5% no ano) e no crescimento do Middle, que foi voltado em empresas de maior faturamento.

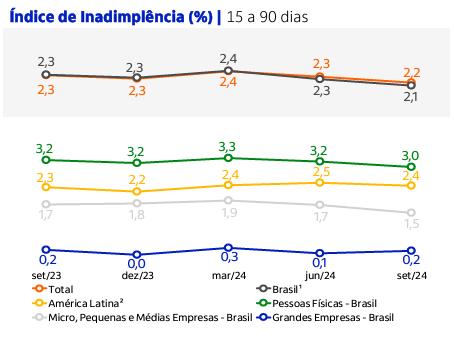

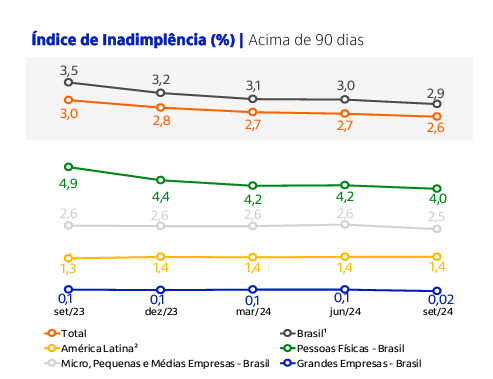

Inadimplência

Mais um trimestre com redução de inadimplência em todas as óticas, com -0,1p.p vs último tri tanto na métrica 90 dias, quanto na curta (15 a 90d). Este é um outro indicativo de que o ciclo de crédito já se inverteu.

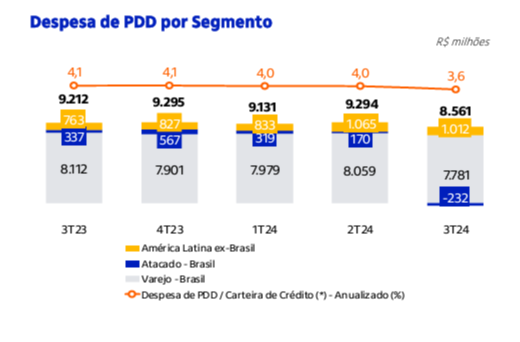

PDD: Continua em rota de queda, movimento em linha com a contínua redução da inadimplência (-0,1p.p ex Americanas ou -0,3 a -0,4p.p com o caso da Americanas).

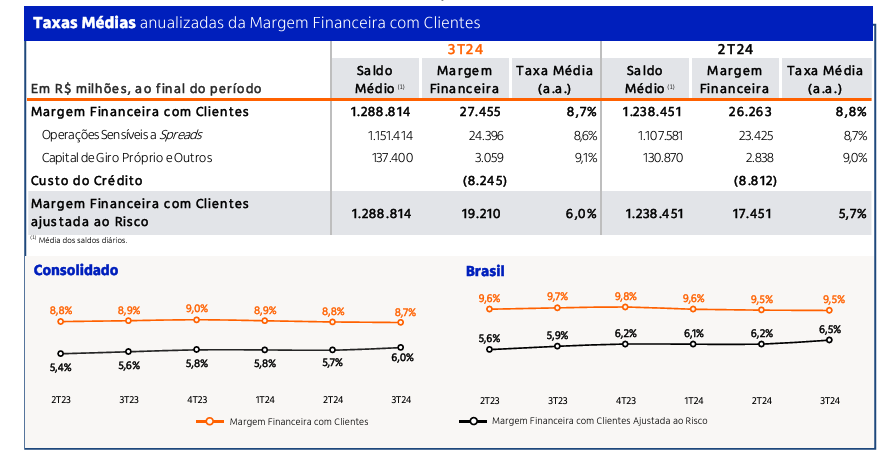

NIM

O Banco apresentou uma leve redução de spread bruto (-0,1p.p vs tri anterior no consolidado), mas que não conversa com o qualitativo e deveu-se basicamente a uma questão de carteira de fechamento e variação cambial, spreads no segmento Brasil ficaram estáveis).

Dado a melhora da inadimplência e PDD, é importante observar a NIM líquida, que subiu 0,3p.p tanto no consolidado, quanto na operação Brasil. O Itaú apresentou uma consistência de NIM ao longo do último ciclo, gerando destaque quando comparamos com os outros pares – Bradesco e Santander, por exemplo. Essa combinação de crescimento de carteira e melhores spreads ajustados ao risco levaram a um crescimento da margem financeira líquida aj ao risco de + de 10% vs 2T24, sendo bem positivo para o resultado da Companhia.

Serviços & Seguros

A linha, assim como nos tris anteriores, cresce a 7% vs 3T23, ex-Argentina, o que é um bom nível e é próximo ao crescimento da carteira total (acima dos demais pares, o que é importante para manter a representatividade de operações de maior rentabilidade). Contudo, caso o corte fosse vs o 2T24, notaríamos um crescimento menor, de somente +0,2%, o que pode ser explicado pelo menor volume de IB (linha mais volátil e base de comparação muito forte – recorde histórico). Caso as receitas de IB fossem equivalentes ao 2T24, teríamos um crescimento tri vs tri de ~3%.

A respeito do qualitativo da linha de serviços, nota-se que o crescimento mais expressivo vem de i) administração de recursos e ii) do resultado de seguros, o que é muito bom para a saúde desta seção da operação. Já a receita de conta corrente teve queda de 4,3% vs o 3T23, o que conversa com a dinâmica da indústria.

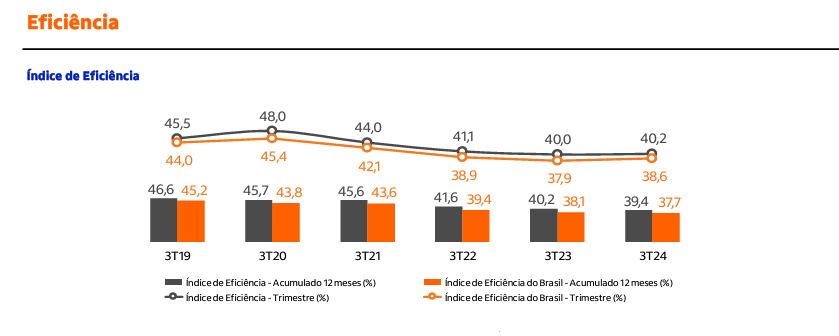

Despesas e Índice de eficiência

No tri em questão tivemos um salto mais expressivo das despesas (+5,7% vs 2T24 e +8,9% vs 3T23), o que basicamente deve-se ao acordo coletivo que normalmente ocorre nesta época do ano. Este efeito também impactou o índice de eficiência que cresceu de 38,8p.p para 40,2p.p, o que não deve trazer problemas para o Itaú, que tem mostrado uma boa eficiência vs os pares listados e tem entregado resultados consistentes nesta frente. Nos últimos 5 anos conseguiu melhorar a eficiência em mais de 5p.p, saindo de 44,0% no 3T19, considerando Brasil, para 38,6% no 3T24. Claramente é o banco incumbentes que mais tem reagido a competição.

Isso tem sido feito de duas formas: crescimento de top line contínuo, investimento (despesamento) no digital, que tem melhorado a proposta de valor e experiência dos clientes e despesas CORE (tradicionais) crescendo consistentemente abaixo ou em linha com a inflação. No 3T, notamos uma redução mais tímida dos pontos de atendimentos (-62 vs 2T24) e aumento do quadro de funcionários. Em paralelo, o Bradesco está acelerando o seu plano de ajuste de footprint, entregando uma redução de quase 400 PAs.

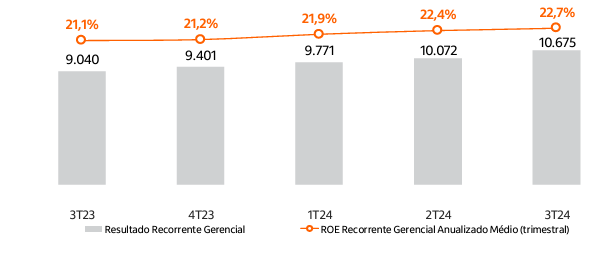

ROE

O Itaú apresentou um ROE de 22,7% e que pode ser decomposto entre Atacado (~30%), Varejo (~23%) e Latam (~13%). Todas essas três vertentes tiveram melhora versus os últimos trimestres, sendo a mais evidente a de atacado. Nos últimas teleconferências o management ressalta um trabalho de maior proximidade com cliente, mas também um fator de inadimplência que está historicamente muito baixa e deveria normalizar.

No Varejo observamos uma recuperação muito forte, quando bateu o indicador bateu 16,5% de ROE no low da série e atingiu 23,5 no 3T24. Essa operação passou por um de-risking, sendo observado nos últimos trimestres, melhora da proposta de valor com transformação tecnológica, aperfeiçoamento intenso no alta renda. A companhia ainda enxerga espaço para melhorar nessa frente e o grande trabalho aqui ocorre com a migração dos clientes monoliners (clientes mono produto) para um aplicativo full banking e, em um segundo momento, aprofundamento da relação e obtenção da principalidade com esses clientes, demonstrando a proposta correta.

Na operação Latam, o management não observou muita mudança, deve continuar operando nesses patamares pois tem diversos entraves que seus pares locais não têm – alíquotas mais altas (por Brasil), níveis de capital regulatório maior e necessidade de hedge.

Dividendos

Existe a oportunidade de uma distribuição relevante, que deve ocorrer ao longo do 1T24. Essa afirmação se dá pelo core capital (13,7%) que supera em muito o tido desejável pelo banco (12,0~12,5%). Apesar de termos fatores que devem consumir capital ao longo dos próximos trimestres e anos, principalmente alterações regulatórias e de Basiléia, estes não são suficientes para anular a gordura que existe. Dito isso, é esperado uma distribuição maior que a vista no encerramento de 2023. Estimamos algo como 3,5~4,0% de dividend yield como extraordinário.

Siga o nosso Twitter: https://twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

Assista os nossos vídeos no Youtube: https://www.youtube.com/c/PortalSmallCaps

Facebook: https://www.facebook.com/smallcaps.com.br

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

O post Mais um trimestre bom do Itaú (ITUB4): Consistência e Rentabilidade apareceu primeiro em SmallCaps.com.br.