A Localiza (RENT3) aproveitou sua reunião anual para investidores e analistas, o Investor Day, para anunciar projetos futuros, entre eles uma nova visão de se tornar uma plataforma de mobilidade.

Após a fusão com a Unidas, a companhia agora é Localiza&Co. A nova marca comandará as empresas sob o guarda-chuva do grupo.

Novo segmento de clientes

Além da mudança de nome, a Localiza também lançou, entre outras iniciativas, uma nova plataforma de serviços voltada para quem tem carro próprio, o Localiza+.

O produto funcionará por meio de planos de assinatura, que contará com serviços de manutenção e pagamentos parcelados de débitos, como multas e IPVA.

“A vertical é mais um esforço da companhia para ir além de seus negócios principais e diversificar suas receitas, principalmente considerando o cenário atual para o setor. O grande foco de crescimento para a Localiza segue sendo em aluguéis, tanto para o RAC (aluguel de carros) quanto para o GTF (gestão e terceirização de frotas)”, avalia o analista de ações da Nord Research, Victor Bueno.

O analista acrescenta que a empresa também passou a registrar expansão dos números da vertical de seminovos – o que, inclusive, já havia contribuído para os bons resultados da concorrente Movida nos últimos trimestres e que agora passam por fase de normalização de preços.

Espaço para consolidação

Na visão do nosso analista, o “rebranding” da marca e o aperfeiçoamento de suas verticais é um movimento que a Localiza está dando para continuar se consolidando como principal player do setor.

“Para continuar crescendo dentro de seu mercado, em meio ao cenário macro altamente desafiador, a Localiza segue empenhada em uma correta alocação de recursos nos melhores segmentos e em manter uma adequada estrutura de capital”, afirma Bueno.

Hoje, a Localiza possui uma alavancagem (Dívida Líquida/Ebitda) de 2,8 vezes, aproximando-se de 3,1 vezes da sua principal concorrente, a Movida, com base em dados apresentados no último trimestre (3T22).

Endividamento

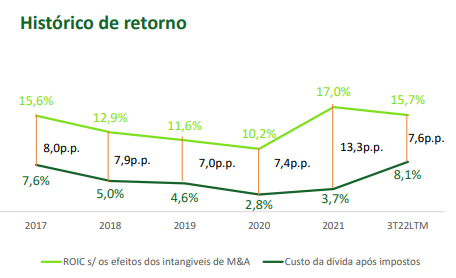

Vale destacar, nesse sentido, um importante risco que é crescer com dívida. Com um alto patamar de endividamento, a dinâmica que vem sendo apresentada por ambas (Localiza e Movida) durante esse período de alta dos juros é de encurtamento de ROIC spread, que é a diferença entre o retorno sobre o capital investido e o custo da dívida.

O valor para a Localiza, que era de 13,3 p.p. ao final de 2021, já está em 7,6 p.p. – tanto por uma queda do ROIC quanto devido ao custo da dívida, que saiu de 3,7% para 8,1%.

É hora de comprar RENT3?

Apesar de todas as novidades e da repaginação da marca, é possível que a Localiza continue vendo os seus resultados e sua expansão de negócio sendo impactados pelos juros.

“Para Localiza e Movida, diante do atual cenário, devemos ver uma postura muito mais focada em eficiência operacional e rentabilidade do que necessariamente em crescimento neste momento”, afirma Bueno.

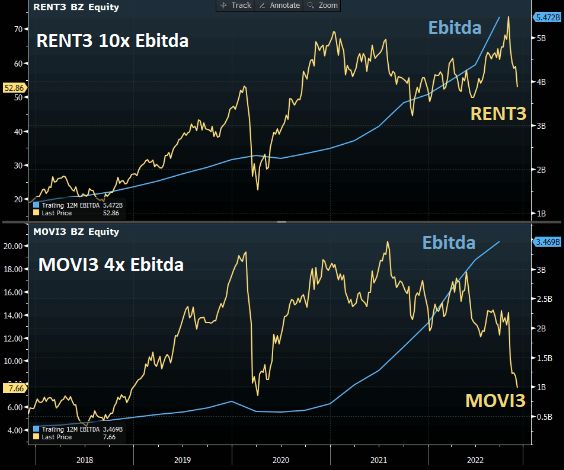

Considerando os números proforma (Localiza + Unidas), o analista destaca que RENT3 está sendo negociada por cerca de 10x Ebitda, enquanto MOVI3 a apenas 4x Ebitda.

“Mesmo com as pressões de juros e desafios de curto prazo (de uma depreciação mais alta afetando ambas as locadoras), seguimos vendo uma assimetria mais favorável para Movida no momento”, conclui.

Quer ter acesso ao nosso relatório com os pontos mais importantes sobre MOVI3? Baixe ele aqui.