As varejistas de e-commerce amargam perdas severas na Bolsa desde que atingiram cotações elevadas no período pandêmico. Esse movimento foi motivado por uma expectativa de mudança permanente no comportamento do consumidor, assim como também a implicação de uma perpetuidade dos movimentos dovish dos bancos centrais ao redor do globo e pelos massivos auxílios fiscais implementados pelos governos.

Com a deterioração do ambiente macro, os valuations dessas companhias tiveram uma revisão brutal. Agora, o mercado volta a olhar para o setor e muitas vezes são levantados questionamentos sobre uma preferência nesse segmento. Abaixo traçamos um breve comparativo entre Magazine Luiza (MGLU3) e Via (VIIA3), companhias emblemáticas para o setor ao mesmo passo em que justificamos nossa predileção por Magazine Luiza:

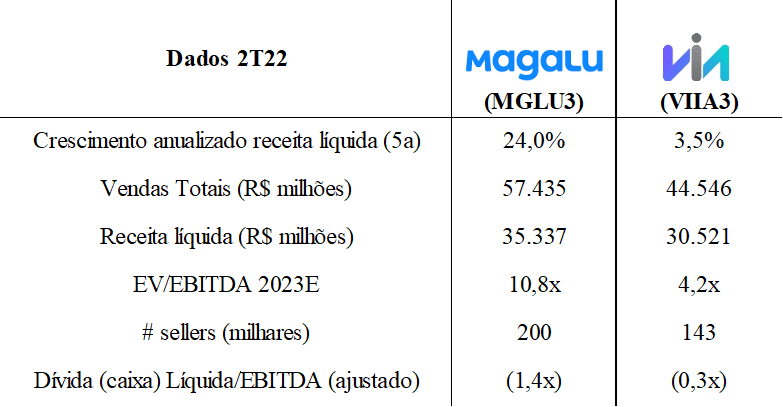

• A Magazine Luiza foi um dos primeiros grandes players de varejo a deslocar sua operação do físico para o digital, prática comum no varejo atualmente. Esse movimento pioneiro hoje proporciona uma maior participação das vendas digitais dentro da receita bruta da companhia (60% vs 40% da Via), assim como permitiu que a companhia desenvolvesse de forma mais eficiente a sua malha logística e a sua operação de marketplace, que hoje tem 200 mil vendedores (67 mil a mais que a Via);

• Ambas as companhias operam com alavancagens controladas, mas Magazine Luiza com um pouco mais de folga no que tange a posição de caixa líquido ajustado (o ajuste considera os recebíveis da operação financeira). Tirando a operação da financeira, Via se mostra bem mais alavancada pelo critério dívida líquida/EBITDA;

• Magazine Luiza vem ajustando seu capital de giro de forma mais assertiva que a Via, como por exemplo no 2T22, onde MGLU teve um ganho de mais de R$ 1 bilhão em capital de giro nos últimos 12 meses, Via teve um consumo de caixa de R$ 400 milhões;

• A Magazine Luiza tem o selo RA 1000 da Reclame Aqui, mostrando superioridade no quesito atendimento e experiência de compra;

• Olhando pelo múltiplo EV/EBITDA, hoje MGLU opera com 11x no 2023E, enquanto Via tem 4x na mesma métrica. No nosso entendimento hoje o mercado precifica Magazine Luiza como uma empresa de tecnologia, o que torna esse múltiplo mais aceitável e dentro da média do setor;

• Em termos de valuation potencial, o consenso do mercado aponta um upside maior para MGLU, o que reforça a nossa preferência, além é claro dos demais pontos elencados acima.