O segmento de varejo de vestuário tem passado por um movimento de recuperação nos últimos meses, motivado principalmente por uma safra de resultados menos pressionados e pela percepção de que o Banco Central do Brasil deve mudar a condução da política monetária para algo mais dovish.

Com isso, nos chama a atenção a performance de alguns nomes do setor, em especial aqueles que tiveram melhores números no 2T22 e com boas perspectivas. Nesse contexto, uma das trocas possíveis para alocação seria a de Marisa Lojas (AMAR3) e C&A (CEAB3) por Lojas Renner (LREN3).

Além da diferença nos critérios de entrega, estratégia e resultados, recentemente as ações de AMAR3 e CEAB3 tiveram uma performance acima de LREN3, o que em nossa visão não deve se sustentar por prazos mais longos, uma vez que os fundamentos parecem jogar em favor de Lojas Renner.

Algumas considerações

• De forma geral, Lojas Renner é uma companhia superior em praticamente todas as métricas financeiras de resultado. Comparando alguns pontos gerais dos últimos 12 meses, para ilustração:

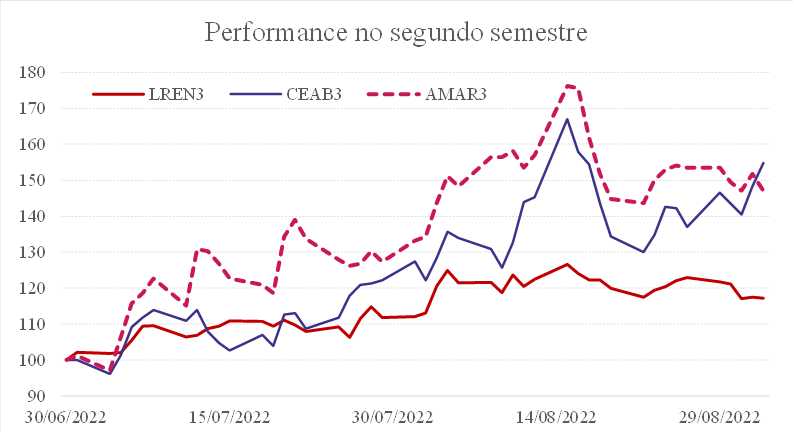

A disparidade entre os números fica bastante evidente observando o histórico recente, mas ainda assim a performance recente dos papéis em bolsa não conta a mesma história: enquanto LREN3 teve alta de 22% desde o início de julho (período que marcou a retomada do setor na Bolsa), enquanto AMAR3 e CEAB3 tiveram alta de 53% e 47%, respectivamente.

• Enquanto a Marisa hoje opera com uma alavancagem mais pesada – a dívida líquida/EBITDA da companhia hoje roda perto de 5x, uma das maiores do setor -, a Renner é caixa líquido, o que abre um leque interessante para a varejista, seja na possibilidade de manter um resultado financeiro mais positivo e impulsionando a última linha, seja na possibilidade de avançar em consolidações no setor, que é bastante fragmentado;

• Há tempos a Renner é tida como exemplo em termos de governança e operação no segmento de varejo. A Marisa vem tentando emplacar um turnaround nos últimos trimestres e o resultado ainda não reflete os efeitos desse movimento, conforme evidenciado acima. O caminho ainda pode ser longo até que a Marisa apresente resultados mais próximos dos seus pares. A C&A tem uma atuação razoável no Brasil, mas rumores constantes de que os controladores têm interesse em se desfazer da operação por aqui levantam questões sobre o alinhamento do management com os acionistas, algo que parece vir segurando a cotação do papel;

• A Renner atualmente opera com algo em torno de 9% de market share no mercado de vestuário nacional, enquanto a C&A tem 6% e Marisa tem uma fatia de 2,5%. Essa diferença de escala nas operações é bastante relevante no setor e permite tanto melhores condições para negociação com fornecedores como maior poder de barganha para aluguéis, dentre outros benefícios;

• Uma comparação de múltiplos entre as companhias é prejudicada pelo prejuízo contábil da Marisa (tanto no que é projetado pelo mercado para o fim de 2022 como para 2023), o que torna uma avaliação de P/L distorcida. Mas avaliando o EV/EBITDA para 2023 a Lojas Renner apresenta um prêmio (com múltiplo de 8,3x vs 4,4x da Marisa e 1,4x da C&A) que consideramos justificável pela maior qualidade da operação. Dentro do consenso de mercado, o preço-alvo para as companhias indica um upside implícito maior para AMAR3 e CEAB3, mas acreditamos que não compensa o risco de execução com outro player de qualidade no setor também descontado.