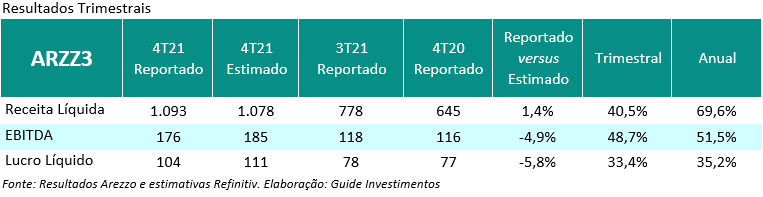

A Arezzo obteve mais um resultado com números crescentes, com receita líquida atingindo R$ 1,092 bilhão no 4T21, alta de 69,6% A/A e 133,7% ante 2019, período pré pandêmico. Apesar da forte alta dos custos da mercadoria vendida (CMV) atingindo quase R$ 600 milhões, um aumento de 53% A/A e 101,4% em comparação a 2019, a margem teve aumento de quase 5 p.p., alcançando 54% no período.

As despesas operacionais somaram R$ 138,2 milhões (+64% A/A), justificada por despesas da marca Vans (ex: royalties, comissão), investimentos em marketing de novas marcas e projetos, principalmente da Brizza Arezzo.

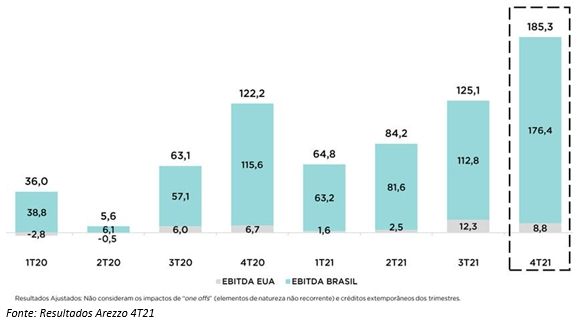

O Ebitda ajustado atingiu recorde histórico no trimestre, que totalizou R$ 185 milhões, representando uma alta de 51,6% A/A e mais que dobrou na comparação com 2019, com desempenho impulsionado pela forte performance de vendas em todas as marcas do grupo, além da aceleração nas vendas dos canais físicos, que registraram crescimento, tanto em sell-out como em sell-in. As despesas operacionais ficaram em R$ 138,2 milhões, aumento de 64%. “Dentro os fatores que influenciaram esse avanço, destacam-se as despesas da marca Vans, investimentos em marketing de novas marcas e projetos, principalmente da BriZZa Arezzo”, analisou a Arezzo no balanço.

A Arezzo obteve lucro líquido de R$ 110,5 milhões, alta de 33% A/A, impactado positivamente pela forte performance operacional da empresa no período de incorporação da AR&CO, e negativamente pelo aumento das despesas financeiras, de acordo com relatório publicado pela empresa.

A ROIC (Retorno Sobre o Capital Investido) ajustado atingiu 30,1%, ante os 7,3% do 4T20. Já a dívida líquida atingiu R$ 272 milhões no 4T21, aumento de 272,1% em relação ao mesmo período de 2020. Já a alavancagem financeira, ficou em 0,5 vez Dívida líquida/Ebitda ajustado em dezembro/21, aumento de 0,1 vez em relação ao mesmo período de 2020.

Impacto: Positivo. Os números vieram em linha com a estimativa otimista da Guide Investimentos, com a já esperada maior resiliência do grupo em meio ao ambiente macroeconômico desafiador. Apesar de crescimento orgânico robusto entre as marcas nos chamou a atenção a performance surpreendente da Schutz no período, ajudou a Arezzo atingir o melhor Ebitda trimestral de sua história. A Guide Investimentos vê também a operação USA, que quase dobrou na comparação anual, tornando-se cada vez mais relevante, na participação da geração total de receita da empresa, o que a torna geograficamente mais diversificada. A omnicanalidade crescente é outro fator de destaque no período. Dito isso, a Guide Investimentos segue confiante e reforça a recomendação de compra para os papéis de ARZZ3, que está entre as empresas de varejo brasileiras com mais resiliência para o cenário desafiador atual.