O mercado de crédito privado tem sido alvo de atenção em 2023, motivado pela atratividade das taxas de juros oferecidas em renda fixa nos níveis atuais, juntamente com eventos significativos que afetaram empresas, como as Lojas Americanas e a Light. Embora essas corporações tenham despertado preocupações para credores e acionistas devido a questões relacionadas à dívida, é crucial reconhecer que o universo de crédito privado é diversificado. De fato, existem fundos especializados que exploram esta vasta classe de investimentos.

Neste estudo, nos propomos a desenvolver uma análise detalhada desses fundos focados em crédito provado. Além disso, exploraremos os principais índices utilizados como benchmark na indústria de fundos de crédito privado, bem como examinar o perfil de alocação por classe de ativo.

Para a segmentação da nossa amostra de fundos, aplicamos critérios específicos. Selecionamos fundos de renda fixa classificados como Crédito Privado pela Anbima, que possuíam mais de 10 cotistas, um patrimônio líquido (PL) superior a 20 milhões e com um histórico de performance superior a 36 meses. Isso nos permitiu focar naqueles fundos que demonstraram maior representatividade e resiliência no segmento.

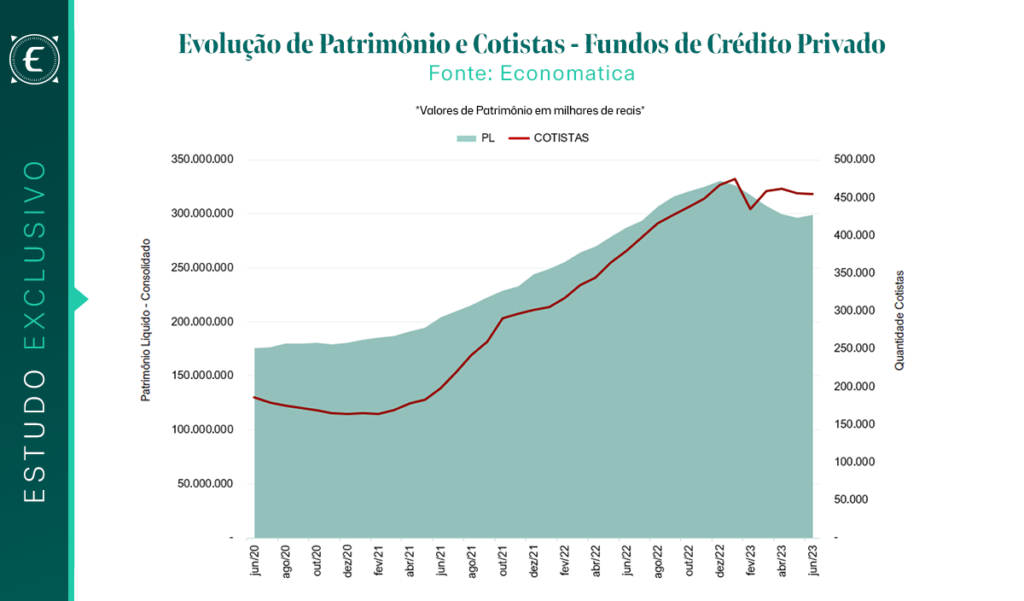

Nos últimos 36 meses, foi possível notar uma tendência de crescimento no patrimônio consolidado dos fundos. Focando apenas nos fundos de nossa amostragem, o PL consolidado chegou a impressionantes 299 bilhões de reais. Para efeitos de comparação, em junho de 2020, esse valor girava em torno de 175 bilhões, marcando um aumento robusto de 70% no período considerado.

Foi registrado também um aumento expressivo no número de cotistas, principalmente após maio de 2020, um dos pontos mais baixos da taxa SELIC. Isso sugere uma possível

migração de investidores em busca de diversificação e uma rentabilidade maior do que a proporcionada pela taxa básica.

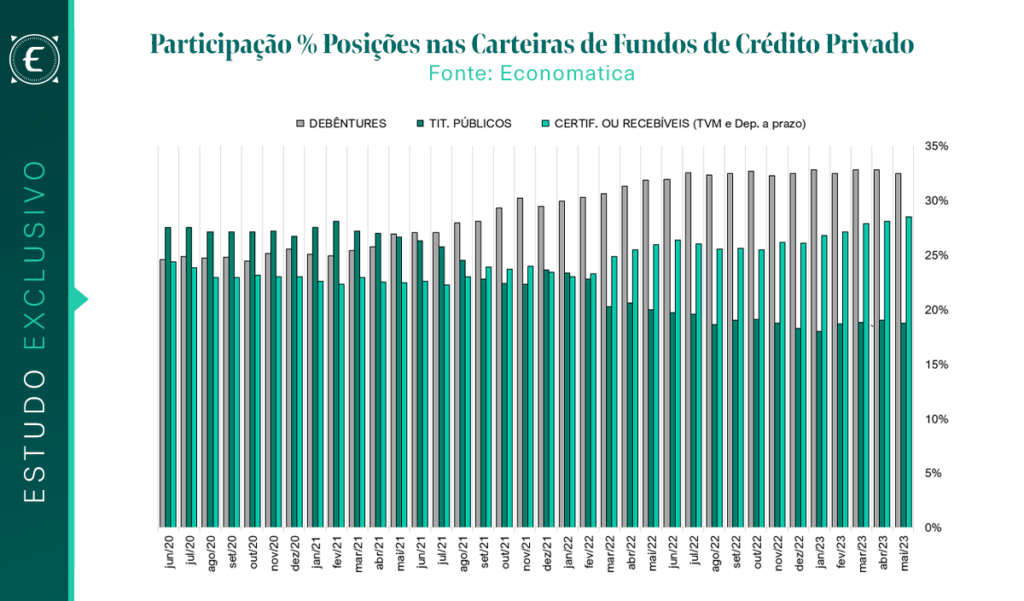

No mesmo período, observou-se uma mudança no perfil de alocação dos fundos. As diferentes classes de ativos ajustaram suas participações nos respectivos patrimônios. A análise da distribuição percentual das três principais classes de ativos – debêntures, títulos públicos e certificados/recebíveis de títulos e valores mobiliários. Durante o período os títulos públicos foram a principal alocação dos fundos em relação ao seu patrimônio total, compreendendo cerca de 27%. No entanto, a partir de maio de 2021, ocorreu uma inflexão notável, onde debêntures, certificados de títulos e valores mobiliários e depósitos a prazo passaram a deter uma participação crescente nas alocações dos fundos de crédito privado.

Ao nos aprofundar nessas classes de ativos mencionadas, surge a pergunta: quais são os principais ativos investidos?

Com os recursos da Economatica, é possível consultar o histórico completo de composição das carteiras dos fundos. Ao considerarmos a carteira mais recente publicada – com um atraso de três meses devido à prerrogativa da Comissão de Valores Mobiliários (CVM) que permite aos fundos ocultarem suas carteiras – observamos um “Top 5” das maiores posições dos fundos da nossa amostra em cada classe de ativo mencionada.

O ranking de debêntures é um aspecto relevante a ser observado. As maiores posições nessa classe de ativos estão ligadas aos setores de utilidade pública (“utilities”), que têm uma grande representação na captação de recursos via emissão de debêntures no mercado nacional. Um estudo da Economatica faz uma análise detalhada dessa questão (https://insight.economatica.com/debentures-evolucao-do-mercado-brasileiro/).

Destaque para títulos de dívida emitidos pela Orizon Meio Ambiente AS, somando 305 milhões em diversas carteiras de fundos. A Celg Distribuição, empresa ligada à Equatorial e atuante no segmento de distribuição de energia elétrica, também se destaca. Além destas, encontramos na lista a Eletrobras, a AES Brasil e a BRK Ambiental, todas focadas no segmento de utilidade pública, fortalecendo a tendência de alocação em setores mais resilientes e com previsibilidade de fluxos de caixa.

Em relação aos títulos públicos, as Letras Financeiras do Tesouro (LFTs), popularmente conhecidas como Tesouro Selic, são ativos de grande relevância. Esses títulos estão atrelados à taxa básica de juros. A maior parte das posições nos fundos da nossa amostra está concentrada em títulos com prazos mais curtos, com vencimento ainda em 2023, e também nos prazos mais longos, chegando até os próximos 5 anos.

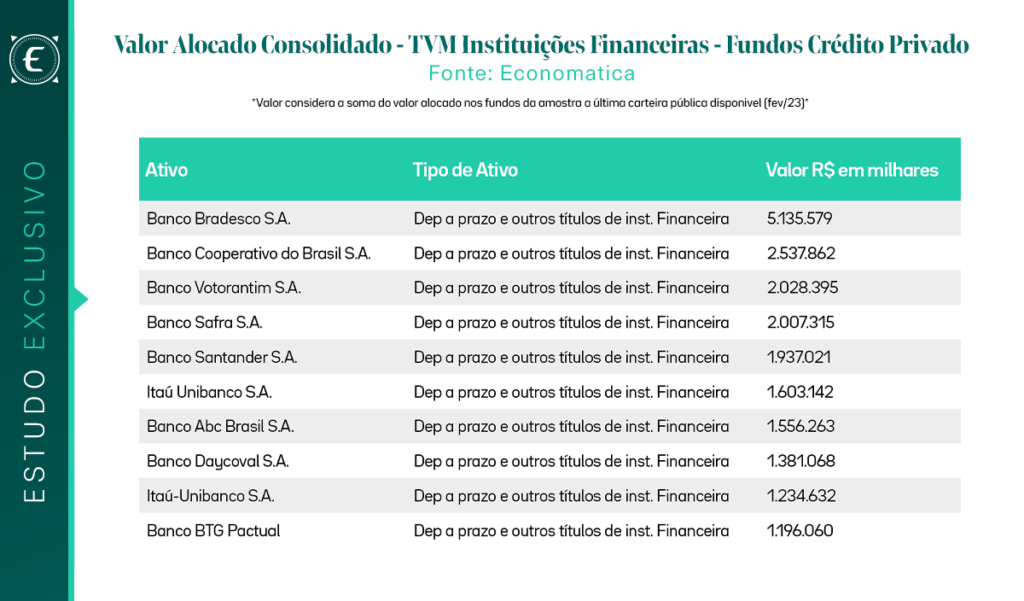

Finalmente, as posições em títulos e valores mobiliários emitidos por instituições financeiras também merecem destaque. Neste caso, consideramos o valor total consolidado por cada banco ou instituição emissora. O Bradesco lidera com 5,1 bilhões em títulos presentes nas carteiras dos fundos. O Banco Cooperativo do Brasil (Bancoob), controlador de algumas das maiores cooperativas de crédito do Brasil, aparece na sequência, com 2,5 bilhões de títulos nas carteiras dos fundos. Outros bancos de renome nacional também marcam presença nessa lista, como o Banco Votorantim, Banco Safra, Santander Brasil, Itaú e Daycoval, demonstrando a importância do setor financeiro na composição dessas carteiras.

Depois de examinarmos as evoluções dos fundos de investimento, a composição das suas carteiras e os ativos que mais despertam o interesse dos gestores desses fundos, é pertinente avaliarmos a performance da indústria e de seus principais benchmarks.

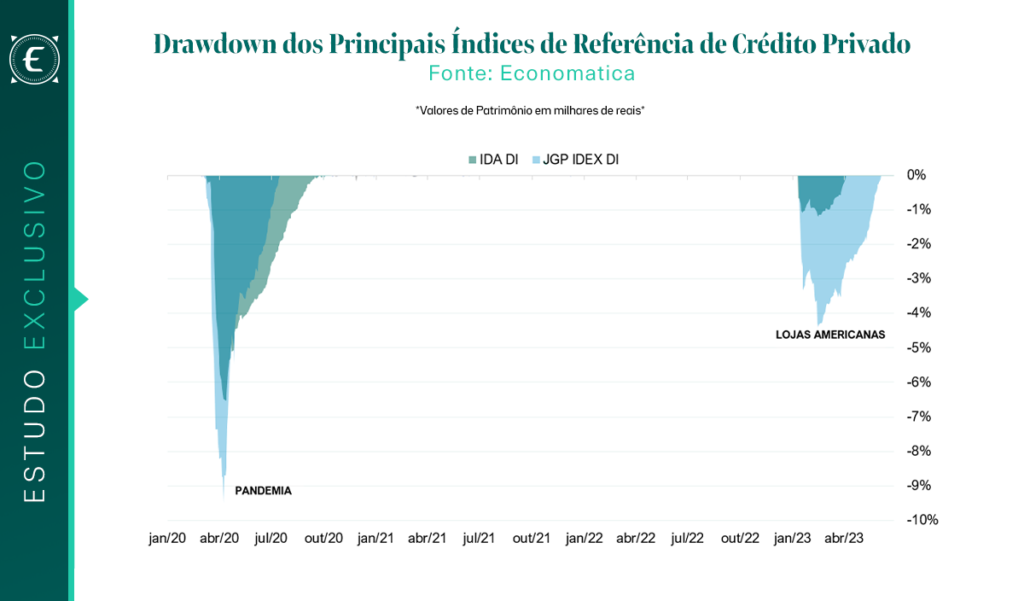

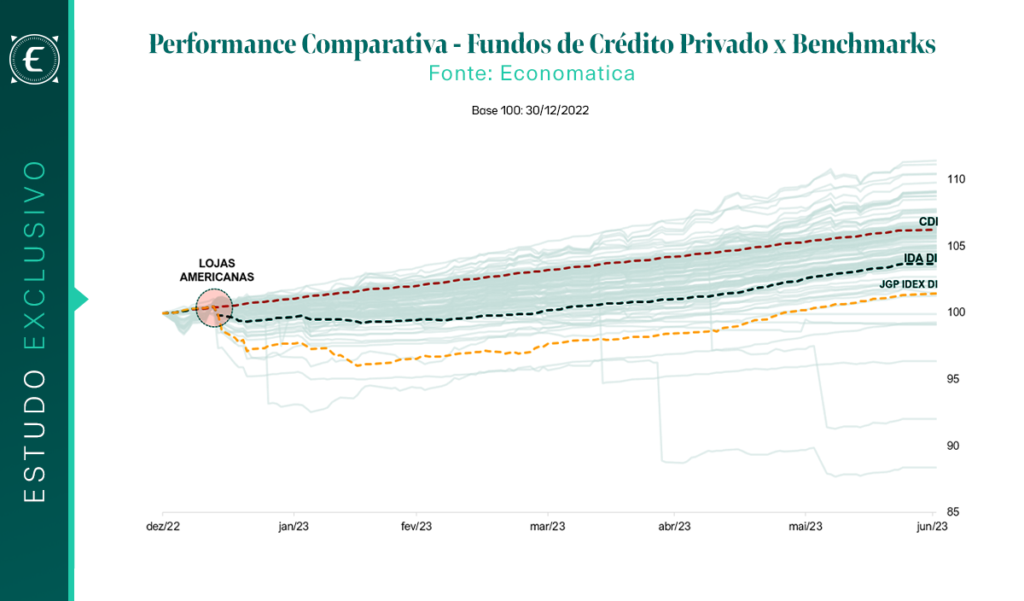

Dois benchmarks relevantes no mercado de crédito privado são o IDA DI e o JGP IDEX DI. Ambos têm a finalidade de espelhar o comportamento de uma carteira composta por dívida privada. Ao observá-los, podemos identificar dois eventos significativos que impactaram esta indústria nos últimos três anos.

O primeiro desses eventos foi a pandemia, que virou o mercado financeiro de cabeça para baixo. O segundo evento de grande impacto foi relacionado ao caso das Lojas Americanas, uma empresa com grande representatividade e com vários títulos emitidos que estavam presentes nas carteiras dos fundos. A situação que envolveu esta empresa teve um impacto significativo na indústria, refletindo-se diretamente na performance dos benchmarks.

Esses dois impactos, cada um com suas particularidades, podem ser observados ao analisar o drawdown (queda máxima do pico ao vale) de ambos os benchmarks nos períodos citados. Este indicador nos ajuda a entender a magnitude da queda e o tempo de recuperação após os eventos mencionados.

Ao avaliar a performance dos 150 maiores fundos de nossa amostra, utilizamos uma base 100 para normalizá-los, o que nos permite realizar uma comparação mais adequada com os benchmarks IDA DI, JGP IDEX DI e o CDI, este último um dos principais indicadores de desempenho na indústria de fundos.

Ao efetuar essa comparação, notamos que a maioria dos fundos se manteve em conformidade com os benchmarks ao longo do ano de 2023. O CDI, por exemplo, apresentou um rendimento próximo de 6,3% ao longo do ano, enquanto o IDA DI e o JGP IDEX DI renderam 3,7% e 1,4%, respectivamente.

Contudo, é importante salientar que alguns fundos conseguiram ultrapassar esses benchmarks de maneira significativa. O gráfico revela a existência de fundos que

superaram os três benchmarks com considerável margem. O UBS Consenso Juro Real e o Speciale Tático Juro Real, por exemplo, apresentaram performances excepcionais, com mais de 11% de rendimento ao longo do ano, dentre outros fundos que performaram acima do CDI.

Ao analisar o panorama dos fundos de crédito privado em 2023, evidencia-se a resiliência deste setor frente aos desafios, bem como a existência de significativas oportunidades de investimento. Inúmeros fundos conseguiram superar os principais benchmarks, proporcionando rentabilidades acima do mercado. Este fato reafirma que uma gestão eficaz e a estratégia adequada de alocação podem conduzir a boas oportunidades de investimento.

É importante destacar que a Economatica se mantém na vanguarda das informações financeiras. Diariamente incorporamos informações relevantes sobre a indústria de fundos à nossa base de dados. Estas informações abrangem a composição das carteiras, dados sobre patrimônio, cotas, número de cotistas, rentabilidade efetiva, indicadores de risco e estatísticos, entre outros aspectos.

Para mais informações sobre como aproveitar ao máximo esses insights, entre em contato com nosso suporte pelo telefone (11) 4081-3800 ou via e-mail: [email protected]. Se já for usuário de nossa plataforma, teremos prazer em personalizar um estudo de acordo com suas necessidades específicas. Se ainda não é usuário, convidamos você a solicitar um período de teste e descobrir o potencial de nossas soluções.