Antonio Zoratto Sanvicente

Professor Sênior, Faculdade de Economia, Administração e Contabilidade da USP

24 de julho de 2023

Em artigo publicado em 1968, o professor Edward Altman, da New York University, propôs um método para a classificação de empresas em termos de risco de inadimplência (default) de suas dívidas em geral. O método gerou uma equação com a qual se pode calcular o que é popularmente conhecido como Z scoreTM.

Com base em uma amostra de companhias abertas norte-americanas, o professor Altman chegou à seguinte equação:

Z = 1,2(AC/AT) + 1,4(RE/AT) + 3,3(EBIT/AT) + 0,6(ME/PT) + 1,0*(RLO/AT)

Onde:

AC = ativo circulante

AT = ativo total

RE = lucros acumulados

EBIT = lucro antes de despesas financeiras e imposto de renda

ME = valor de mercado do capital próprio (equity)

PT = passivo exigível total

RLO = receita líquida operacional

Pode ser observado, na equação acima, que todos os coeficientes, obtidos a partir da amostra com o uso da técnica de análise discriminante, são positivos. Ou seja, quanto maior o valor de cada indicador, outros mantidos constantes, maior o escore calculado. Por sua vez, o escore é usado para classificar as empresas em termos de risco de inadimplência. E, quanto maior o escore obtido, menor o risco.

Além disso, pode ser comentado que os diversos indicadores denotam, pela ordem da esquerda para a direita: liquidez dos ativos; idade e rentabilidade acumulada da empresa; rentabilidade operacional e geração de caixa correntes; alavancagem financeira; giro do ativo total. De certo modo, a determinação do Z score — que não foi proposta ad hoc, e sim obtida empiricamente, ou ainda, foram os dados que produziram esse resultado — guarda uma relação com a decomposição do ROE (return on equity) na fórmula Du Pont, especialmente com os três últimos componentes acima: margem, alavancagem e giro.

O professor Altman propôs os seguintes valores de referência para o Z score, embora se costume usar um valor de corte igual a 1,80:

- Se Z < 0,0, a empresa estaria a caminho de sua insolvência;

- Se Z > 3,0, a empresa teria quase nenhuma chance de insolvência;

- Se 0 < Z < 3,0, estaríamos em uma “área cinzenta”.

O exercício relatado a seguir partiu da seguinte curiosidade: se considerarmos uma amostra de muitas empresas abertas brasileiras, como teria evoluído o valor médio do Z score num período recente de vários anos? O que isso apontaria a respeito da qualidade das empresas amostradas do ponto de vista de risco de suas dívidas, ou seja, de sua saúde financeira geral? Quais teriam sido os principais determinantes da evolução do Z score médio no período?

É como se passássemos a contar com um índice geral de risco de crédito para o mercado brasileiro.

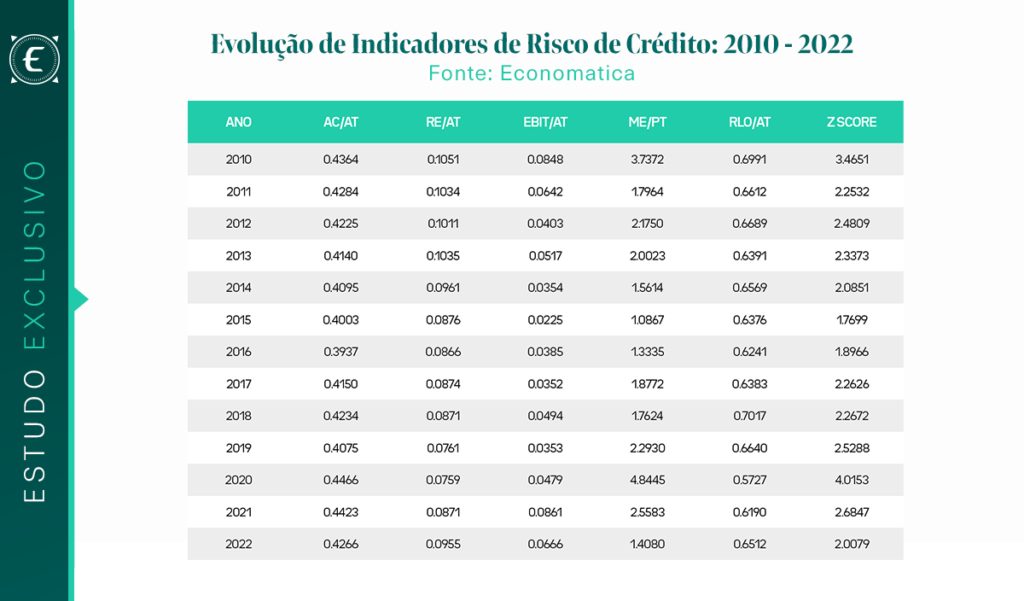

Assim, tomamos a lista de companhias ativas na base da Economatica em dezembro de 2022, e para as quais já existiam demonstrações financeiras anuais no final de 2010. Foram excluídas as empresas dos setores “Fundos” e “Finanças e Seguros”. Isso produziu uma lista líquida de 336 companhias.

Para cada uma delas, foi calculado o Z score do final de cada ano do período, e, a seguir, obteve-se a média das empresas para cada ano. Os resultados, por indicador e para o escore em geral, aparecem na tabela a seguir:

Observa-se que a melhor situação geral (Z score) ocorreu em 2020, e a pior situação se verificou em 2015, quando, na média, as empresas estavam pouco abaixo do valor de corte (1,80), possivelmente em virtude da recessão então ocorrida. Nota-se que esse é o ano em que a rentabilidade operacional média foi a mais baixa do período (2,25%, na média).

Em termos dos componentes do escore, percebe-se primeiro que AC/AT e RE/AT são relativamente estáveis. A contribuição da rentabilidade operacional (EBIT/AT) no período foi comentada no parágrafo anterior. Nota-se ainda que, de acordo com a equação, ela é a variável que possui o maior peso.

Em contraste, ME/PT é bastante variável, por força da contribuição dos preços de mercado das ações das empresas. O valor mais elevado, no final de 2020, é explicado pela recuperação das cotações durante o ano da pandemia de Covid-19. Ou seja, com preços de mercado mais altos no final de 2020, o grau de alavancagem financeira atingiu seu mínimo, já que a proporção entre o valor de mercado do equity e o valor contábil do passivo foi a mais elevada do período. Sua queda em 2022, significando maior endividamento observado, produziu uma outra queda do escore na direção do nível de corte proposto pelo Prof. Altman.