Após o pregão, a empresa divulgou seus resultados do 2T20, que mostraram expressivas reduções nas vendas, receita e EBITDA da Ipiranga, principal empresa do grupo, que refletiu nos números consolidados. Por outro lado, Ultragaz, Oxiteno e Ultracargo tiveram bons resultados.

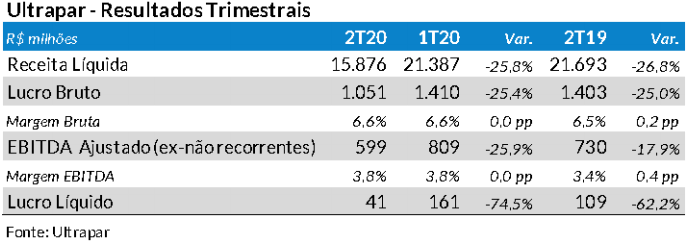

No 2T20, o lucro líquido da Ultrapar foi de R$ 41 milhões (R$ 0,04 por ação), 74,5% menor que no trimestre anterior e 62,2% abaixo do 2T19.

A Ipiranga sofreu bastante com as medidas de distanciamento social, cujo momento de maior intensidade foi no segundo trimestre. No 2T20, sempre comparando ao mesmo trimestre do ano passado, a Ipiranga teve uma redução nas vendas de 17,5%, com quedas de 28,0% nos combustíveis do ciclo Otto (gasolina, etanol e GNV) e 7,4% no volume de diesel. Com isso, a margem bruta caiu 1,8 ponto percentual para 2,6%, levando a uma queda de 65,0% no EBITDA, que foi de apenas R$ 179 milhões.

A Ultragaz apresentou no 2T20 aumentos no volume vendido e do EBITDA. As vendas no 2T20 cresceram 2,6%, com incrementos de 8,3% nos volumes de GLP envasado, que compensou a redução de 9,1% no granel. Mesmo com a redução de preços no período, que levou a queda de 2,8% na receita, a contenção de custos e despesas permitiu um aumento de 68,9% no EBITDA (ganho de 5,1 pp na margem), que atingiu R$ 206 milhões.

A Oxiteno apresentou no 2T20 um bom resultado. As vendas caíram 9,3% com menores volumes no Brasil (-15,9%), em parte compensadas pelo aumento no mercado externo (+9,8%). A empresa foi beneficiada pela desvalorização do real, que permitiu ganhos nas margens de 3,5 pontos percentuais na bruta e 9,3 pp na EBITDA. No 2T20, o EBITDA da Oxitento (ex não recorrentes) foi de R$ 162 milhões, 260,0% maior que no ano passado.

A Ultracargo teve outro bom trimestre. O volume de armazenagem cresceu 16,2%, principalmente devido à maior quantidade movimentada de combustíveis; decorrente das expansões recentes em vários terminais e com a maior movimentação no porto de Aratu. Novamente a empresa sofreu com elevações de custos, mas que foram em parte atenuados por cortes de despesas. Com isso, o EBITDA ex-não recorrentes foi de R$ 80 milhões no 2T20, com aumento de 35,6% em relação ao 2T19.

A situação na Extrafarma começa a se estabilizar, após muitas medidas adotadas pela empresa. A receita bruta no trimestre caiu 8,6%, principalmente devido ao menor número de lojas (-23 unidades). O EBITDA do 2T20 (R$ 14 milhões) foi 24,3% menor que no 2T19, só porque ganhos não recorrentes foram contabilizados no ano passado.

O resultado financeiro consolidado no 2T20 foi negativo em R$ 80 milhões, menor em 12,9% que no 2T19, refletindo quedas nas despesas com juros.

A dívida líquida consolidada ao final do 2T20 foi de R$ 11,1 bilhões (incluindo arrendamentos de R$ 1,8 bilhão), 14,2% acima do 2T19, mas 2,9% menor que no trimestre anterior. A relação dívida líquida/EBITDA no 2T20 ficou em 3,2x, vindo de 3,3x no trimestre anterior e 2,6x no 2T19.

Nossa recomendação para as ações da Ultrapar é de Compra com Preço Justo de R$ 22,00 (potencial de alta em 18%). Em 2020, UGPA3 caiu 25,8% e o Ibovespa teve uma desvalorização de 11,7%. Esta ação estava cotada ontem (R$18,66) 32,7% abaixo da máxima alcançada no ano e 84,6% acima da mínima.