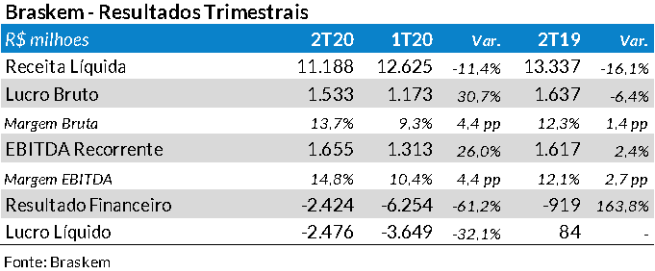

A empresa divulgou seus resultados do 2T20 na noite de ontem, apresentando reduções de vendas e receita, com o elevado montante de custos financeiros contribuindo para o outro grande resultado negativo. O resultado do trimestre foi também negativamente impactado por novas provisões para o evento de Alagoas (R$ 1,6 bilhão).

A Braskem sofreu um prejuízo no 2T20 de R$ 2,5 bilhões (R$ 3,11 por ação), 32,1% menor que a perda do trimestre anterior e revertendo o lucro de R$ 84 milhões do 2T19.

A unidade de negócios do Brasil no 2T20, sempre comparando ao 2T19, teve uma forte redução de receitas (44,4% em dólares), devido à queda de 12,3% na venda de resinas. No entanto, a custos das matérias-primas e um fortíssimo corte nas despesas operacionais (55,8%), permitiu que a diminuição da rentabilidade fosse amenizada. No trimestre, foram contabilizadas provisões (R$ 1,6 bilhão) ainda do evento de Alagoas. Sem esta provisão o EBITDA da unidade brasileira, expresso na moeda americana, foi de US$ 219 milhões, valor

21,0% maior que no ano passado.

Nos Estados Unidos & Europa, o volume das vendas de polipropileno aumentou 1,9%, por conta da maior disponibilidade de produtos em estoque para negociação. No entanto, a baixa dos preços levou a uma redução de 15,0% na receita líquida, impactando também a rentabilidade. Com isso, o EBITDA desta região foi de US$ 45 milhões no 2T20, valor 57,9% abaixo do 2T19.

A unidade do México (Braskem Idesa) teve bons resultados no 2T20. O volume de vendas (227 mil toneladas de polietileno) foi 13,5% maior que no ano passado. Porém, a redução dos preços levou a uma diminuição de 9,1% da receita, mas o corte de custos e despesas permitiu que um aumento de 11,4% do EBITDA, que atingiu US$ 98 milhões.

A desvalorização do real levou que o EBITDA consolidado recorrente (sem as provisões para o acidente em Alagoas), expresso em reais, tivesse um aumento de 2,4% para R$ 1.655 milhões. No entanto, denominado em dólares, houve uma redução de 25,1% para US$ 310 milhões.

Os elevados custos financeiros do trimestre foram fundamentais para o prejuízo do período. O resultado financeiro negativo foi de R$ 2,2 bilhões, valor 237,4% maior que no 2T19, principalmente devido às variações cambiais. As despesas financeiras também aumentaram muito (44,0%), por conta do maior volume da dívida.

A dívida líquida (sem considerar a Braskem Idesa) em junho/2020 era de US$ 6,3 bilhões, 7,2% maior que no trimestre anterior e 32,7% acima do 2T19. A relação dívida líquida/EBITDA no 2T20 era de elevadíssimas 7,1x, vindo de 5,8x no 1T20 e 2,9x no 2T19. Este forte aumento ocorreu por novas captações de dívida e pela redução do EBITDA.

Nossa recomendação para as ações preferenciais da Braskem é de Compra com Preço Justo de R$ 35,00 (potencial de alta em 50%). Em 2020, BRKM5 caiu 21,6%, bem mais que o Ibovespa, que teve uma desvalorização de 11,1%. A cotação desta ação no último pregão (R$ 23,40) estava 40,0% abaixo da máxima alcançada em 2020 e 134,0% acima da mínima.