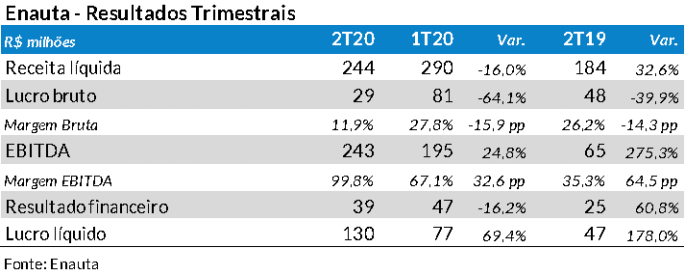

Após o pregão de ontem, a empresa divulgou seus resultados do 2T20, que mostraram redução da receita e margem bruta, comparadas ao trimestre anterior. Porém, expressivos ganhos não recorrentes (R$ 183 milhões) e mais “receitas” com hedge (R$ 45,8 milhões), permitiram um expressivo aumento no EBITDA e lucro.

A Enauta obteve um lucro líquido no 2T20 de R$ 130 milhões (R$ 0,49 por ação), valor 69,4% maior que no trimestre anterior e 178,0% acima do 2T20.

A melhor comparação para os números operacionais da Enauta é com o 1T20, dado que ocorreu um aumento no número de poços do seu principal campo (Atlanta) no segundo semestre de 2019. Assim, tivemos uma redução de 43,9% no volume produzido em Manati, que caiu no 2T20 para 1,1 milhão de m³ ao dia de gás. A redução da produção de Manati, devido à suspensão dos trabalhos no campo em parte do trimestre, ocorreu devido à

notificação de “força maior” feita pela Petrobras. Em Atlanta, a produção média no 2T20 ficou em 14,6 mil barris/dia de petróleo, 28,2% mais que no 1T20.

É importante destacar que a produção total de Manati é vendida para a Petrobras e a de Atlanta para a Shell. No caso de Manati, há um contrato take or pay.

No 2T20, o lifting cost no campo de Atlanta foi de US$ 15,3 por barril, com queda de em relação ao 1T20. Esta expressiva redução foi consequência da queda nos preços do petróleo, renegociações com fornecedores e um corte de 11% no custo do contrato de afretamento da plataforma usada neste campo, devido ao desempenho abaixo do padrão estabelecido em contrato.

A receita do trimestre foi muito impactada pela redução dos preços do petróleo (58,9%) no trimestre. Porém, a maior produção em Atlanta e os ganhos com hedge, compensaram parte desta perda. Com isso, a receita líquida caiu 16,0% em relação ao 1T20.

Os ganhos não recorrentes no trimestre foram determinantes para o resultado. A Enauta contabilizou no 2T20 um ganho de R$ 121,0 milhões referente à incorporação de 20% da participação da Dommo na empresa Atlanta Field BV, que opera o campo de mesmo nome. O segundo ganho importante no trimestre foi a contabilização de R$ 62,0 milhões, devido à decisão judicial favorável permitindo a constituição de crédito fiscal com a exclusão do ICMS da base de cálculo do PIS/COFINS (desde 2011). Neste caso, R$ 39,6 milhões foram contabilizados como Outras Receitas Operacionais e R$ 22,4 milhões no resultado financeiro. Por fim, a receita do exercício do hedge de petróleo, permitiu ganhos de R$ 45,8 milhões.

O resultado financeiro no 2T20 foi positivo em R$ 39 milhões, principalmente devido ao ganho já citado.

A Enauta continuou com uma excelente situação financeira no 2T20, quando a empresa apresentou um caixa líquido de R$ 1.597 milhões, que foi 14,5% menor que no trimestre anterior, mas 7,7% acima do 2T19. A redução do caixa no trimestre ocorreu pelo pagamento de dividendos (R$ 300 milhões) em abril.

Nossa recomendação para as ações da Enauta é de Compra com Preço Justo de R$ 14,50 (potencial de alta em 29%). Nos últimos doze meses, as ações da Enauta subiram 3,9% e o Ibovespa teve uma valorização de 2,7%. A cotação de ENAT3 ontem (R$ 11,23) estava 32,1% abaixo da máxima alcançada em 2020 e 110,1% acima da mínima.