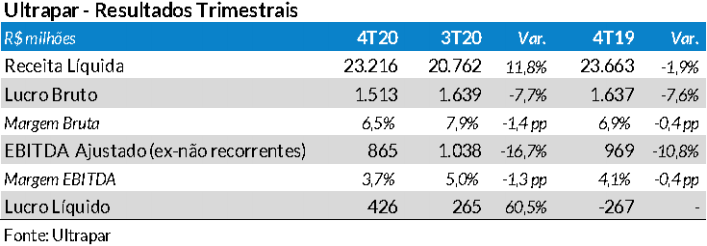

Após o pregão de ontem, a empresa divulgou seu resultado do 4T20 com números operacionais fracos e com diminuição nas margens de rentabilidade. Isso ocorreu, principalmente, em função do pior resultado da Ipiranga, que sofreu com vendas impactadas pela pandemia. O lucro líquido consolidado melhor foi decorrência de que no 4T20 não houve impairment, como no 4T19, e a valorização do real reduziu os custos financeiros.

No 4T20, o lucro líquido consolidado da Ultrapar foi de R$ 426 milhões (R$ 0,39 por ação), número 60,5% maior que no trimestre anterior e revertendo o prejuízo sofrido no 4T19.

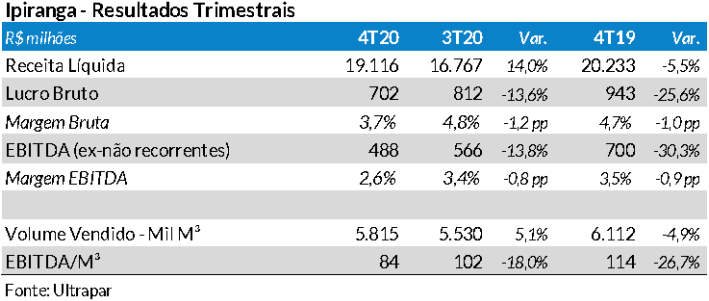

A Ipiranga no 4T20 apresentou vendas abaixo do mesmo período de 2019 e elevação nos custos, o que conduziu a um lucro baixo. As vendas no 4T20 de 5,8 milhões de m³, quantidade 4,9% menor que no mesmo período de 2019, principalmente devido ainda aos efeitos da pandemia na movimentação de veículos de passeio (segundo os números das concessionárias de rodovias). Sempre comparando ao 4T19, as vendas mostraram reduções de 1,5% no volume de diesel vendido e 8,6% nos combustíveis do ciclo Otto (gasolina, GNV e etanol). Assim, a receita no 4T20 caiu 5,5%, mesmo com os aumentos de preços nos combustíveis durante o trimestre. Os custos maiores foram derivados da paridade desfavorável para importação e volatilidade nos preços dos derivados. Com isso, o EBITDA da Ipiranga ficou 30,3% menor que no 4T19, com redução de 0,9 ponto percentual nesta margem.

No 4T20, a Ultragaz foi negativamente impactada por uma redução de 1,4% no volume vendido, por conta da contração de 3,7% nas vendas do GLP envasado (botijões), mas no granel houve aumento de 3,8% com maiores volumes destinados a indústrias. A empresa também foi prejudicada no trimestre por maiores preços do GLP adquirido da Petrobras e também com custos mais elevados de manutenção. Com isso, o EBITDA da Ultragaz de R$ 154 milhões caiu 8,3%.

A Oxiteno apresentou outro bom resultado, com aumento de vendas, mais concentradas no mercado externo em produtos com maior valor agregado (Especialidades). Com isso, o EBITDA ex-não recorrentes (R$ 177 milhões) foi 149,3% maior que no mesmo período do ano anterior.

Os resultados da Ultracargo no 4T20 foram beneficiados pelo aumento da capacidade das instalações no porto de Itaqui, por reajustes de preços e novos contratos. Isso permitiu incrementos de receita e rentabilidade. Com isso, o EBITDA atingiu R$ 77 milhões, 42,6% maior que no 4T19.

A Extrafarma obteve um bom resultado no 4T20, com redução de unidades, maior quantidade de “lojas maduras” e redução nas despesas operacionais. A empresa fechou o ano com 405 lojas, onze menos que em dez/2019. A receita no 4T20 foi 3,8% menor, principalmente pelos aumentos nos preços dos medicamentos. No entanto, o lucro bruto caiu por conta da maior quantidade de ações promocionais. Por outro lado, a redução das despesas operacionais (11,0%), ocorreu pela otimização da logística. O EBITDA da Extrafarma foi positivo R$ 34 milhões, contra um número negativo de R$ 10 milhões no mesmo trimestre de 2019.

Ao final do 4T20, a dívida líquida consolidada da Ultrapar era de R$ 10,5 bilhões (incluindo arrendamentos de R$ 1,8 bilhão), 2,3% menor que no trimestre anterior, mas 2,6% inferior ao 4T19. A relação dívida líquida/EBITDA no 4T20 ficou em 3,0x, vindo de 3,1x no trimestre anterior e também 3,0x no 4T19.

Nossa recomendação para as ações da Ultrapar é de Compra com Preço Justo de R$ 22,00 (potencial de alta em 3%). Em 2021, UGPA3 caiu 10,4% e o Ibovespa teve uma desvalorização de 10,4%. Esta ação estava cotada ontem (R$21,28) 15,6% abaixo da máxima alcançada em doze e 110,5% acima da mínima deste período.