Na noite de ontem, a empresa divulgou seu resultado do 3T20 mostrando recuperação no tráfego, na receita, rentabilidade operacional e no lucro em relação ao trimestre anterior. Porém, na comparação com o mesmo trimestre do ano passado, observa-se ainda um longo caminho para o retorno à rentabilidade que CCR já teve.

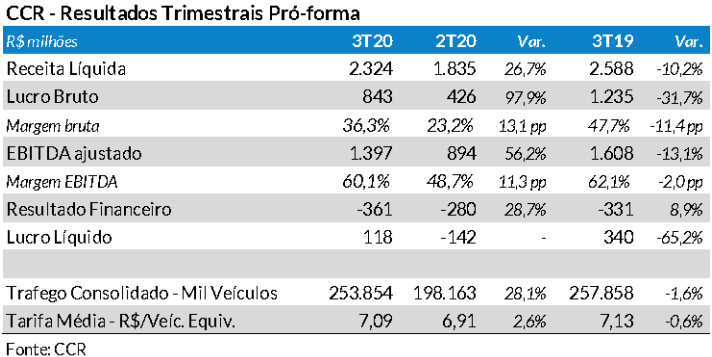

No 3T20, a CCR obteve um lucro de R$ 118 milhões (R$ 0,06 por ação), 65,2% menos que no mesmo período do ano passado; mas revertendo o prejuízo de R$ 142 milhões do 2T20.

No 3T20, o tráfego nas nove concessões rodoviárias administradas pela CCR foi de 253,8 milhões de veículos equivalentes, 1,6% menor que no 3T19. Esta redução foi ocasionada pelas medidas de distanciamento social usadas para o combate da pandemia de Covid-19. Porém, na comparação com o 2T20, houve uma forte recuperação no tráfego, que cresceu 28,1%.

A tarifa média consolidada das concessões rodoviárias foi de R$ 7,09 no 3T20, com queda de 2,0%, influenciada pela entrada no portfólio de uma concessão com menor preço. É importante citar que as perdas no trimestre derivadas das isenções dos eixos suspensos foi R$ 101 milhões; somando R$ 784 milhões desde o início destas medidas em maio/2018. Estas perdas estão sendo discutidas com os Poderes Concedentes e devem ser compensadas no futuro.

As medidas de distanciamento social, destinadas a combater a pandemia, impactaram todos os negócios da CCR. A receita de pedágio no trimestre foi de R$ 1,8 bilhão, 2,1% menos que no 3T19. Foram piores os desempenhos nas receitas de Aeroportos (-43,6%) e Mobilidade (-16,9%). Com isso, a receita líquida consolidada pró-forma no 3T20 (R$ 2,3 bilhões) ficou 10,2% menor que 3T19.

Foi positivo para o resultado a redução de 1,5% nos custos totais (R$ 1,8 bilhão), com destaque para as quedas de 38,9% na Provisão para Manutenção e 26,3% nos Custos de Outorga. A redução da Provisão decorreu da revisão do programa de investimentos na NovaDutra, em função da proximidade do final da concessão. A diminuição do Custo de Outorga se deveu aos menores custos das outorgas variáveis; com o menor número de passageiros, nas concessões do BH Airport e em Curaçao.

O resultado financeiro líquido negativo no 3T20 somou R$ 361milhões (IFRS), foi 8,9% maior que no 3T19, principalmente em função das maiores variações monetárias.

No 3T20, o endividamento líquido da CCR (IFRS) somou R$ 13,9 bilhões, valor que caiu 3,4% no trimestre, mas aumentou 6,1% em doze meses. A relação Dívida Líquida/EBITDA IFRS foi de 2,7x no 3T20, vindo de um número igual no trimestre anterior e 2,3x no 3T19.

Nossa recomendação para as ações da CCR é de Compra com Preço Justo de R$ 17,50 (potencial de alta 41%). Nos últimos doze meses, CCRO3 caiu 27,6% e o Ibovespa teve uma desvalorização de 3,6%. A cotação de CCRO3 no último pregão (R$ 12,41) estava 35,8% abaixo da máxima alcançada em 2020 e 42,3% acima da mínima.