Após o pregão de ontem, a empresa divulgou seu resultado do 2T20 com uma forte redução de vendas e margens em relação ao mesmo período de 2019. Porém, comparado ao 1T20, a recuperação no desempenho do segmento de Mineração, permitiu uma expressiva melhoria do resultado.

Foram fundamentais para a obtenção de lucro líquido no 2T20, os ganhos financeiros não recorrentes a valorização das ações da Usiminas. Importante citar que a desvalorização do real e a redução da geração de caixa, continuaram determinado a elevação da dívida e da alavancagem.

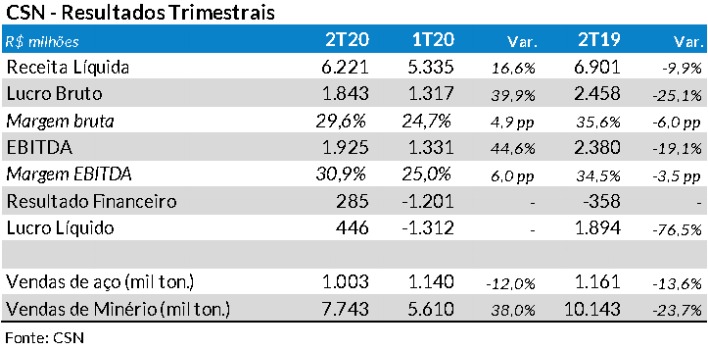

O lucro líquido da CSN no 2T20 foi de R$ 446 milhões (R$ 0,32 por ação), 76,5% menor que no 2T19; mas revertendo as elevadas perdas (R$ 1,3 bilhão) do 1T20.

No 2T20, o volume vendido de aço pela CSN ficou 13,6% abaixo do 2T19 e também 12,0% menor que no trimestre anterior. Esta queda é decorrente da menor demanda do mercado interno e da paralisação do Alto Forno 2 ao final de maio. As vendas no mercado interno tiveram redução de 20,2% em relação ao 2T19 e de 0,5% nas exportações. Por outro lado, o aumento de 6,4% nos preços médios de venda da siderurgia no Brasil e 20,1% para as exportações, compensou parte da diminuição nas vendas. Com isso, a receita do segmento de siderurgia atingiu R$ 3,44 bilhões, valor 6,0% inferior ao 2T19.

O custo médio de produção da placa no 2T20 (R$ 2.201 por tonelada) ficou 8,1% acima do trimestre anterior e 5,7% maior que o verificado no 2T19. Os custos no trimestre foram elevados pelo aumento dos preços das matérias-primas, devido à elevação da taxa de câmbio, além da alta das cotações do minério de ferro. Mesmo assim, o EBITDA do segmento de siderurgia no 2T20 (R$ 324 milhões) cresceu 8,7% no trimestre e 44,0% em relação ao 2T19, com a diminuição de outros custos da produção e despesas operacionais.

O segmento de mineração da CSN no 2T20 foi beneficiado por maiores vendas, preços elevados em dólares e a desvalorização do real. O volume vendido no 2T20 atingiu 7,7 milhões de toneladas, ficando 38,0% acima do trimestre anterior, que tinha sido muito fraco, mas 23,7% abaixo do 2T19. O EBITDA da Mineração atingiu R$ 1,4 bilhão, valor 54,0% maior que no trimestre anterior, mas 29,8% abaixo do 2T19.

O resultado financeiro positivo do trimestre de R$ 285 milhões (-R$ 358 milhões no 2T19) foi fundamental para o lucro do período. Isso ocorreu devido a menores perdas com a valorização cambial, compensações de R$ 1,3 bilhão com hedge accounting (R$ 5,3 bilhões no 1T20) e um ganho de R$ 523 milhões com as ações da Usiminas (perda de R$ 962 milhões no trimestre anterior).

A dívida líquida da CSN ao final do 2T20 era de R$ 33,1 bilhões (não considerando operações de Forfaiting e Risco Sacado); 24,3% maior que no 2T19 e com crescimento de 1,0% durante o trimestre. A relação dívida líquida/EBITDA no 2T19 ficou em elevadíssimos 5,2x, vindo de 4,8x no trimestre anterior e 3,7x no 2T19.

A CSN divulgou ontem novas projeções para seu endividamento. A empresa está projetando uma dívida líquida de R$ 23 bilhões ao final de 2021, uma redução de 37% em relação à posição do 2T20. A relação dívida líquida/EBITDA deve cair para 3,7x no final deste ano e 3,0x em dezembro/2021. Esta enorme redução do endividamento projetada só pode ser conseguida com alguma venda grande de ativos.

Em 2020, CSNA3 caiu 12,7%, pouco mais que o Ibovespa, cuja queda foi de 10,0%. A cotação de CSNA3 no último pregão (R$ 12,30) estava 22,8% abaixo da máxima alcançada em 2020 e 124,7% acima da mínima.