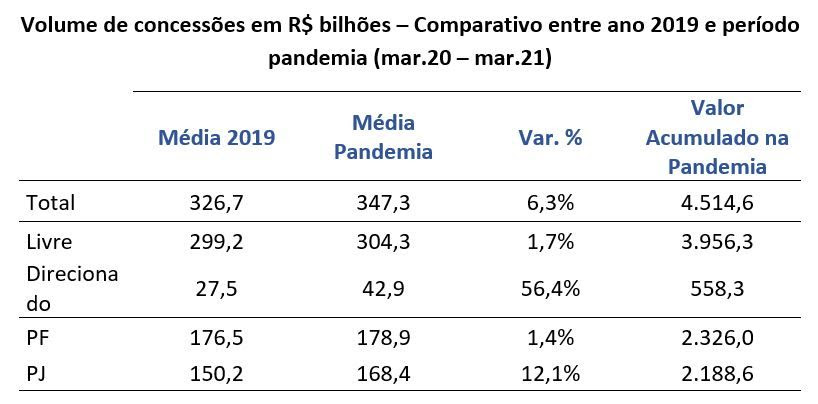

A concessão de crédito pelos bancos no primeiro ano da pandemia da Covid-19 apresentou volumes e índices históricos. Entre março de 2020 e março de 2021, dados do Banco Central revelam que o sistema financeiro concedeu um total de R$ 4,5 trilhões em recursos para a economia, apresentando um volume médio de R$ 347,3 bilhões por mês – 6,3% superior ao volume médio concedido em 2019, ano sem crise.

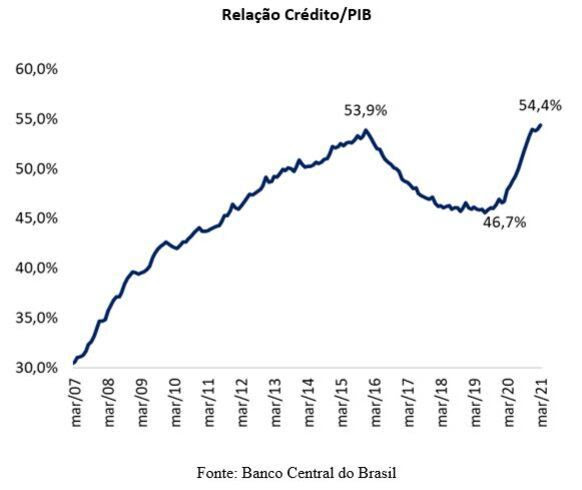

Ao mesmo tempo, em março passado, o estoque de crédito bancário atingiu seu maior patamar já registrado, alcançado R$ 4,1 trilhões – uma expansão de 17,8% em relação ao estoque registrado em fevereiro de 2020 (R$ 3,5 trilhões), mês que antecedeu a crise sanitária. Com o forte avanço, a relação crédito/PIB passou de 46,7% (em fevereiro de 2020) para 54,4% (em março de 2021), também atingindo volume inédito.

“Mesmo em um período de intensa crise econômica decorrente da pandemia, o crédito mostrou uma expansão robusta e disseminada entre seus diversos segmentos, reforçando o importante papel que desempenhou para evitar uma recessão ainda mais aguda em 2020, além de ajudar atualmente no processo de recuperação”, avalia Isaac Sidney, presidente da Febraban. “O crédito bancário mostrou uma dinâmica muito positiva, não só com crescimento do estoque e elevado volume de concessões, mas também taxas de juros mais baixas e inadimplência saudável.

Crédito

Esse crescimento do saldo das operações de crédito bancário decorreu do elevado volume de concessões que o sistema financeiro tem aportado na economia e também das medidas emergenciais adotadas pelo Ministério da Economia e Banco Central em 2020, que criaram as condições necessárias para que o canal de crédito continuasse funcionando de maneira eficaz durante a pandemia.

“Ao contrário de outras crises, quando houve um recuo expressivo nas concessões, desta vez, mesmo com o forte aumento do risco nas operações de crédito e o momento extremamente desafiador e adverso, os bancos tiveram uma atuação fortemente proativa”, reforça o presidente da Febraban, para quem “o setor bancário, que nunca faltou ao país, segue desempenhando um papel fundamental, irrigando a economia e mitigando os impactos negativos da crise”.

- Só clique aqui se já for investidor

Setor

No período de 16 de março a 31 de dezembro de 2020, o setor bancário renegociou cerca de 17 milhões de contratos com operações em dia, com um saldo devedor total de R$ 1 trilhão, enquanto a soma das parcelas suspensas dessas operações repactuadas totalizou quase R$ 150 bilhões, de acordo com dados do BC. Esses valores trouxeram alívio financeiro imediato para empresas e consumidores, que passaram a ter uma carência entre 60 a 180 dias para pagar suas prestações, sendo que a maioria dos agentes beneficiados com prorrogação de parcelas foi representada por pequenas empresas e pessoas físicas (ao redor de R$ 80 bilhões).

Mais recentemente, em março de 2021, dada a importância e êxito da medida, somada ao agravamento da pandemia, os bancos se juntaram ao governo para ampliar ainda mais o prazo de carência das linhas emergenciais, estendendo-o para até 90 dias.

MPEs

Para as micro e pequenas empresas, o setor bancário fez concessões de crédito de R$ 325,2 bilhões, incluindo novos contratos e renovações. No período, o setor renegociou 1,75 milhão de contratos de micro e pequenas empresas, no valor total de R$ 105,1 bilhões, com carência entre 60 e 180 dias para o pagamento, com alívio no pagamento de parcelas de R$ 17,4 bilhões.

Esta postergação permitiu que estas empresas mantivessem esses recursos em seu poder para honrar outros compromissos. No âmbito do PRONAMPE, foram realizadas 516,7 mil operações, com desembolsos de R$ 37,5 bilhões, enquanto no PEAC-FGI os números chegam a 85,1 mil operações e R$ 14,8 bilhões em desembolso (apenas para as pequenas empresas).

Volume

Além do volume elevado em concessões, as taxas de juros e os spreads seguem em patamares historicamente baixos, consideravelmente inferiores aos níveis anteriores à pandemia. Entre março de 2020 e março de 2021, o custo do crédito mostrou seguidos recuos mensais, com algumas linhas atingindo suas menores taxas históricas, mesmo diante do aumento do risco nas operações de crédito, expectativa de aumento da inadimplência, com consequente e forte elevação das provisões (PDD), e expressivo crescimento no saldo das operações de crédito.

A taxa média de juros do Sistema Financeiro Nacional recuou de 23% ao ano em fevereiro de 2020 para 20% em março. Em setembro de 2020, atingiu sua mínima histórica de 18,1%. O spread bancário caiu de 18,5 pp para os atuais 15,1 pp. O financiamento imobiliário, por exemplo, apresenta taxas de juros na mínima, o que tem estimulado as contratações, levando a linha para seu saldo recorde.

Taxas

O recente repique das taxas decorre da reincidência do Imposto sobre Operações Financeiras (IOF) nas operações de crédito e do aumento do custo de captação, com o processo de alta da taxa Selic e da elevação do risco fiscal, que resulta em juros futuros mais elevados.

A taxa média de inadimplência (atrasos acima de 90 dias) do sistema convergiu para um patamar historicamente baixo, chegando a 2,1% aa em dezembro de 2020, nível que se encontra praticamente inalterado até março (2,2% aa), e consideravelmente abaixo das taxas registradas nos meses anteriores à crise, quando superavam os 3,0% aa.

Programas

Essa queda decorre dos programas de renegociação de dívidas e do elevado prazo de carência de diversas linhas concedidas durante a pandemia, que não devem perdurar, ao menos na mesma intensidade, ao longo de 2021.

“As séries de atraso (entre 15 e 90 dias) já sinalizam uma alta há algum tempo, sugerindo uma possível piora da inadimplência à frente, especialmente nas linhas para pessoas físicas. Assim, a inadimplência segue como ponto de atenção, que, embora tenha sua alta já esperada, possui magnitude ainda incerta”, ressalta Rubens Sardenberg, diretor de Economia, Regulação Prudencial e Riscos da Febraban.