O ano passado foi o primeiro sem uma oferta pública de ações na bolsa – o IPO – desde 1998. A seca de IPOs, que já leva dois anos, é consequência clara do momento econômico que estamos atravessando, mas que parece estar chegando ao fim, com o início do ciclo de cortes de juros e avanços em pautas econômicas e políticas que levaram a Fitch a elevar o rating do país.

Segundo Gilson Finkelsztain, CEO da B3, poderemos ver o retorno dos IPOs no final do ano ou início de 2024, combinado a uma melhora no cenário macro, e maior clareza de rumos de crescimento no país. Para o executivo, IPO não combina com incerteza.

A nova janela de oportunidades que se abrirá deve trazer, inicialmente, os IPOs de grande porte, em operações de negócios mais consolidados: o mercado brasileiro comprovou que ainda nos falta maturidade para impulsionarmos a bolsa de valores com empresas menores ou em seus primeiros anos.

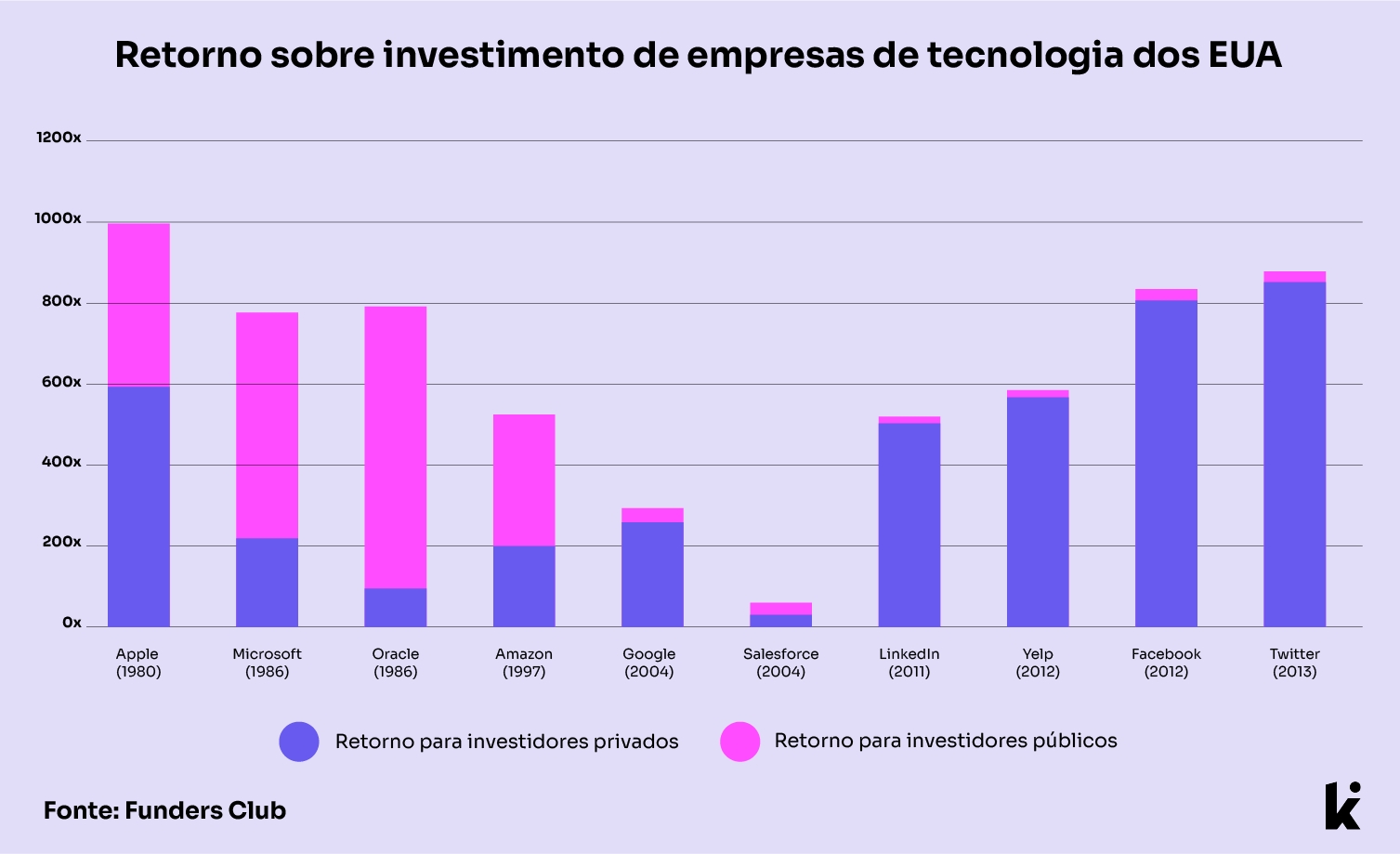

Para fins de comparação, em 1999, o tempo médio que uma empresa levava para abrir o seu capital na bolsa de valores americana era de 4 anos. Era essa a idade da Apple quando se tornou pública em 1980 – e se você tivesse investido U$ 1.000 na Maçã há 37 anos, você teria U$ 2.2 milhões hoje. E a Apple não é a única empresa que ofereceu retornos estratosféricos a seus investidores da bolsa: até o final da década de 1990, era possível ao investidor do mercado público capturar grande parte do valor das empresas após o seu IPO.

Mas isso não acontece mais, e se as empresas estão levando mais tempo para se tornarem públicas, as implicações são de que grande parte do valor gerado por elas estará no mercado privado.

Consolidou-se então um vibrante ecossistema de investimentos privados, impulsionado pelo Venture Capital e Private Equity. Esses investimentos são, em essência, em negócios mais incertos – e que dependem menos do humor público. O risco dos investimentos é maior, assim como o seu upside de retorno, que historicamente supera os retornos do mercado público.

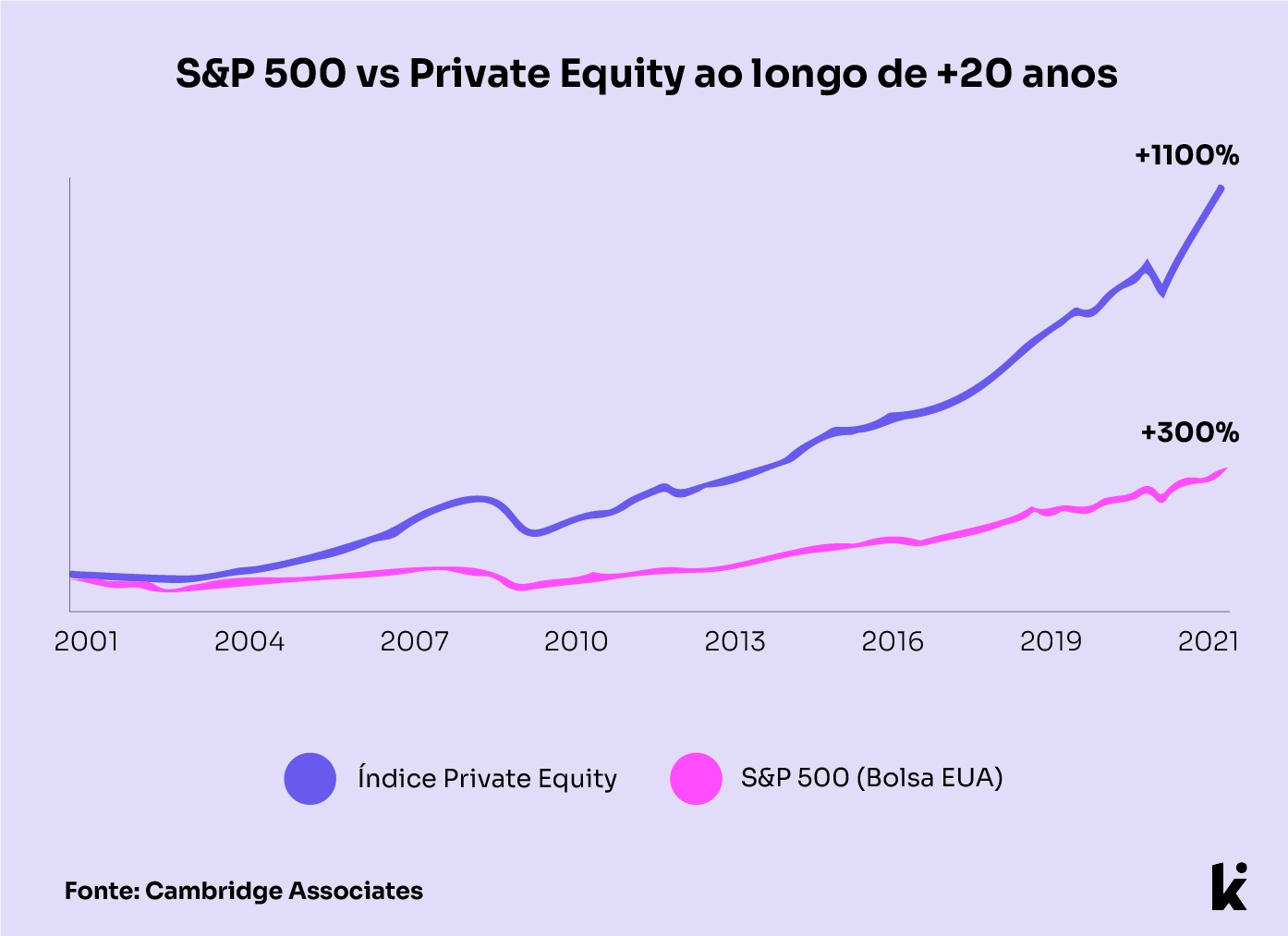

Nos EUA, onde o mercado público de capitais é bem mais desenvolvido e 60% dos americanos detêm ações (o maior nível desde 2008), os investimentos privados renderam três vezes mais do que a bolsa americana (S&P 500) nos últimos 20 anos.

Portanto, faz muito sentido para o investidor a construção de uma carteira diversificada, com alocação em empresas do mercado privado. E para além dos investimentos via fundos institucionais, que demandam aportes altos de investidores qualificados, recentes avanços regulatórios estão facilitando o acesso de investidores do varejo a essa classe de ativos.

A Resolução 88 da CVM, que foi publicada há pouco mais de um ano como uma atualização da então Instrução CVM 588, permite que empresas com faturamento de até R$ 40 milhões acessem o mercado de capitais através de plataformas como o Kria, autorizadas a intermediarem ofertas públicas de até R$ 15 milhões.

O fato é que o futuro do mercado de capitais está justamente nas oportunidades de investimentos em ativos como startups, outras PMEs, tokens e até nas recentes SAFs – Sociedades Anônimas de Futebol. Ativos historicamente inacessíveis a investidores comuns, e que se tornaram uma possibilidade para o investidor que entende que, para participar dos maiores retornos do mercado, precisa acessar os investimentos que não estão (ou ainda não chegaram) na bolsa.

Camila Nasser é cofundadora e CEO do Kria, que é uma plataforma de investimentos em startups. A executiva iniciou sua carreira profissional no universo financeiro no Kria, como estagiária, ainda na época de faculdade. Ao longo dos anos, assumiu importantes cargos de liderança, como Head de Marketing e Chefe de Operações. No final de 2020, foi convidada para se tornar CEO da fintech. Camila é graduada em comunicação pela ESPM – Escola Superior de Propaganda e Marketing, em São Paulo.

(Artigo enviado pela Seven PR/Alice Vieira)