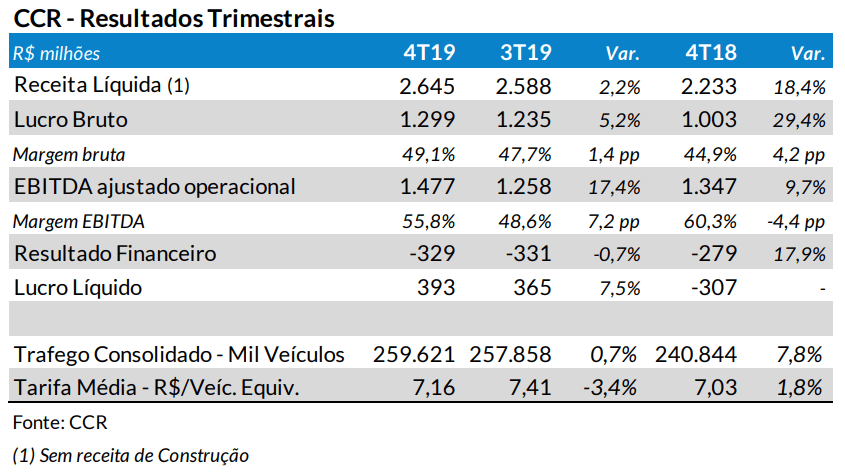

Na noite de ontem, a empresa divulgou seus números do 4T19, mostrando aumento no tráfego e na receita, mas queda na margem EBITDA, em relação ao mesmo período de 2018. Vale lembrar que o prejuízo que a CCR sofreu no 4T18, ocorreu devido ao grande volume de perdas não recorrentes contabilizadas naquele período.

No 4T19, o lucro líquido da CCR foi de R$ 393 milhões (R$ 0,19 por ação), 7,5% maior que no trimestre anterior; revertendo o prejuízo de R$ 307 milhões, sofrido no 4T18.

O tráfego nas concessões rodoviárias administradas pela CCR no 4T19 atingiu 259,6 milhões de veículos equivalentes, com alta de 7,8%, sempre comparando ao 4T18. Os destaques foram o aumento da movimentação de veículos na RodoNorte (6,4%) e na AutoBan (4,2%). Com isso, a receita bruta de pedágio somou R$ 1.857 milhões, com 9,7% de crescimento. A receita bruta de pedágio representou no trimestre 65,0% do faturamento total (4,9 pontos percentuais menor) devido ao crescimento dos outros negócios; principalmente com a adição do VLT aos números consolidados.

É sempre importante lembrar que como consequência da greve dos caminhoneiros em maio/2018, foi isentada a cobrança do eixo suspenso nas rodovias estaduais, o que tem prejudicado as concessionárias. Estas isenções serão objetivo de reequilíbrio contratual.

A tarifa média consolidada das concessões rodoviárias foi de R$ 7,03 no 4T19, com alta de 1,8% em relação ao mesmo trimestre do ano passado, contribuindo positivamente para o incremento da receita.

No 4T19, a receita bruta dos outros negócios cresceu 17,8%, com fortes incrementos nas receitas de todas empresas, mas principalmente pela consolidação durante o trimestre do VLT.

Os custos totais da CCR no 4T19 caíram 20,2% (-5,5% na mesma base). A principal razão para esta queda foi o menor volume de itens não recorrentes contabilizados no 4T19. Vale lembrar que no 4T18, a CCR provisionou multa e penalidades como consequência da celebração do Acordo de Leniência com o Ministério Público Federal (R$ 750 milhões); mais R$ 81,5 milhões do Termo de Autocomposição com o Ministério Público do Estado de São Paulo e R$ 71,2 milhões decorrente do Programa de Incentivo à Colaboração.

O resultado financeiro foi negativo do 4T19 foi de R$ 329 milhões, 17,9% maior que no ano anterior, principalmente devido às menores variações monetárias.

A dívida líquida da CCR (IFRS) ao final do 4T19 foi de R$ 13,9 bilhões, 7,1% maior que no trimestre anterior e 1,5% acima do 4T18. A relação Dívida Líquida/EBITDA IFRS era de 2,4x, vindo de 2,3x no 3T19 e 2,8x no 4T18.

Nossa recomendação para CCRO3 é de Compra com Preço Justo de R$ 16,40/ação (potencial de alta em 7%). Nos últimos doze meses esta ação subiu 15,8% e o Ibovespa teve uma valorização de 8,1%.