O carro ainda pode ser considerado um sonho de consumo para boa parte dos brasileiros. Numa pesquisa realizada pela Croma, encomendada pela Creditas (plataforma online de empréstimos com garantia) evidenciou que no médio prazo (entre dois e cinco anos), comprar um carro e viajar para fora do país eram os maiores desejos dos entrevistados.

Contudo, independentemente de ser sonho ou não, a população continua comprando automóveis, seja para se locomover no dia a dia, para utilizar como carro por aplicativo, por assinatura, e até mesmo para aluguel. Sem falar no quesito “status”, onde muita gente ainda acredita que o carro seja um indicador de sucesso financeiro.

Diante de tantas mudanças pelas quais estamos passando e por maior mobilidade e mais economia, alugar um carro passou a fazer parte do cenário dos brasileiros. Mas será que o aluguel traz mais benefícios do que o financiamento?

Para responder a essa pergunta é preciso fazer uma análise comparativa entre as duas partes.

Requisitos para alugar um carro (na maioria das locadoras):

- Ser maior de 21 anos;

- Ter carteira de habilitação nacional (CNH);

- Está portando documentos de identidade (RG e CPF);

- Não ter restrições em órgãos de proteção ao crédito;

- Pagamento somente em cartão de crédito.

Requisitos para financiar um veículo (na maioria dos bancos):

- Ser maior de 18 anos;

- Ter RG e CPF;

- Comprovante de residência e de renda;

- Será feita uma análise de credito junto ao banco ou financeira.

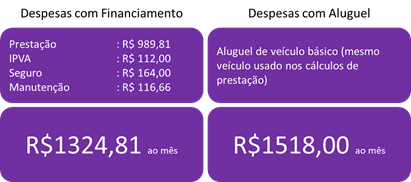

Simulação: Como base para essa simulação foi utilizado um veículo popular, compacto, 4 portas, com ar condicionado e direção hidráulica. No valor de R$ 40.000,00.

Para simularmos o financiamento foram usados os seguintes dados: Valor Financiado – R$40.000,00 / Juros – 1,40% ao mês / Prazo – 60 meses.

E para o aluguel, foram pesquisadas diversas plataformas com o mesmo modelo de carro num prazo de 30 dias.

Agora vamos às análises. Os números nos dizem que, por mês, o valor da prestação do financiamento, mesmo incluindo seguro, IPVA e manutenção é menor do que o aluguel. Contudo, outros aspectos precisam ser levados em consideração. Quando você decide por contratar um financiamento, seu comprometimento de renda em virtude das prestações aumentará. Na simulação acima o prazo foi de 60 meses. Por isso é preciso fazer planejamento financeiro e se organizar para esse compromisso.

Em contrapartida, se você não utiliza o carro todos os dias, faz uso também do transporte público, ou está trabalhando em home office, vale a pena pensar em alugar um veículo. Você paga pela quantidade de dias que o carro ficará alugado e não terá as despesas mensais com seguro, IPVA e manutenção.

O mais importante de tudo é saber primeiro a sua real necessidade. É um sonho seu ter um carro? Você está disposto a entrar num financiamento e assumir um compromisso por longos meses? Ou o veículo é um instrumento para sua locomoção? Defina primeiro e tome a decisão que melhor lhe atende, sempre se planejando para não entrar num endividamento.

Até Breve!