Recentemente, a Revista Plurale, sob condução da ilustre profissional de mídia Sônia Araripe, divulgou um importante artigo denominado Pesquisa inédita: estratégia de sustentabilidade não existe em 60% das empresas grandes e médias. O estudo, também objeto de outras referências na mídia, teve o propósito de avaliar a maturidade de grandes e médias empresas de variados setores do Brasil, por meio de técnicas estatísticas e amostragens representativas.

A pesquisa supracitada foi elaborada pelo Instituto FSB Pesquisa para a Beon, consultoria de ESG do Grupo FSB, tendo sido entrevistados mais de 400 empresários e Chief Executive Officers (CEO´s). O resultado que mais chama a atenção requer aprofundada reflexão: os pesquisadores constataram que 60% das grandes e médias empresas no Brasil ainda não têm uma estratégia de sustentabilidade.

Se o tema ESG, por um lado, tem adquirido relevante visibilidade a partir da pressão crescente dos mercados financeiros e de capitais, por outro lado, há um longo caminho a trilhar, conforme demonstra a pesquisa em questão. A nosso ver, internalizar a sustentabilidade e a gestão de riscos nas organizações é uma questão que começa no ambiente de governança corporativa, estando esses dois temas interligados. O exemplo deve vir de cima e é da cúpula que as iniciativas de maior alcance de uma organização devem advir.

Genericamente, o caminho para elevar a qualidade da governança corporativa de uma organização, que pretende realizar seu propósito, cumprir sua missão e alcançar sua visão estratégica, corresponde ao tripé formado pelos atributos eficiência (fazer bem feito), eficácia (fazer o que deve ser feito) e dinamismo (mudança inteligente e a tempo). Se esses elementos, aplicados às práticas de governança corporativa, forem bem-sucedidos, o resultado será a efetividade da governança em seus princípios de sustentação.

As chamadas boas práticas de governança têm tido respeitável evolução ao longo do tempo, desde a eclosão do movimento pela governança corporativa, nos EUA, a partir da Califórnia e do clássico caso Texaco, ocorrido nos anos oitenta. O caso se trata de uma operação conhecida nos mercados de capitais como greenmail: dirigentes da Texaco recompraram ações da mesma, pagando elevado ágio, frente à ameaça de um acionista não controlador às suas posições. O evento originou um levante de investidores institucionais em prol de mudanças profundas no ambiente corporativo e no mercado de capitais dos EUA. O movimento em prol da governança avançou por vários países do Planeta, chegando o Brasil, no início dos anos noventa.

O tempo passou, a ideia de uma corporate governance baseada em princípios e boas práticas foi disseminada, criando mudanças em organizações, com ou sem ações em bolsas de valores, empresariais, governamentais ou não, à luz de quatro princípios clássicos: transparência, equidade, prestação de contas e responsabilidade corporativa.

O movimento pela sustentabilidade, por seu turno, deflagrado em âmbito global pela Organização das Nações Unidas (ONU), nos anos oitenta, com a publicação do famoso relatório denominando Our Common Future (1986), alcançou a cúpula das organizações, como não poderia deixar de ser, e se integrou, conceitualmente e na prática, à governança corporativa.

Todavia, a realidade, por vezes, ultrapassa em grande medida o imaginário de muitos planejadores. No início de 2020, a pandemia COVID-19 eclodiu, criando uma dura realidade para milhões de pessoas, em centenas de países. A pandemia tem exposto, de forma absolutamente clara, uma triste realidade, pautada por fortes desigualdades sociais, que não apenas ceifam vidas e oportunidades, como também colocam em risco o Planeta e a humanidade, além de amplificarem preocupantemente os riscos das economias e das empresas.

Em um quadro de ameaça ao meio ambiente, em âmbito planetário, potencializado em suas dificuldades por uma pandemia que pode matar pessoas, pode-se afirmar que sustentabilidade e a gestão de riscos não são questões a tratar de modo superficial. É preciso trazê-los ao ambiente de governança corporativa – o dos conselhos de administração e fiscal e das diretorias executivas – e tratá-los em bases estruturadas. E é possível fazê-lo usando conceitos clássicos da ciência administrativa, conforme ilustramos neste artigo.

Na Revista RI – Relações com Investidores e neste portal Acionista, temos discutido, em grande medida, temas como organizações sustentáveis, modelos de gestão, governança corporativa, sustentabilidade e gestão de riscos. Com base em pesquisas científicas desenvolvidas por Cida Hess, criamos a proposta de um conceito que consideramos muito relevante, o de Modelo de Gestão Sustentável (MGS), assim definido:

| O Modelo de Gestão Sustentável – MGS – é o conjunto de princípios, valores e crenças, que se transpõem em práticas de gestão respeitadas, comunicadas e amplamente aplicadas pelos líderes e gestores na organização, suportadas por diversas ferramentas de apoio à administração, visando a performance sustentável e a satisfação de todos os stakeholders. |

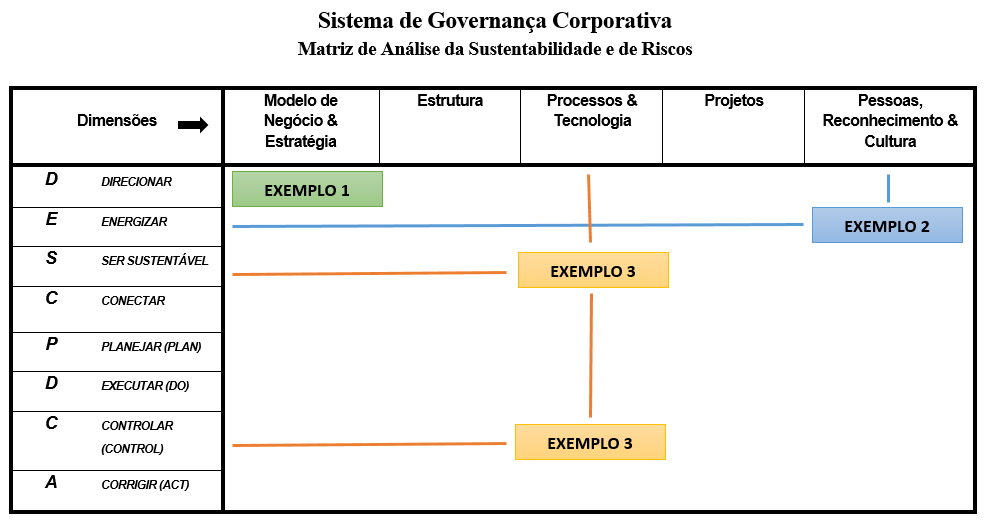

É possível fazer várias analogias para melhor elucidar o conceito acima e uma que mais temos empregado é a de que o MGS pode ser visualizado como chave que, ao ser acionada, dispara comandos para as dimensões fundamentais de uma organização. Isto porque qualquer organização, independentemente do tamanho ou negócio, tem dimensões clássicas, quais sejam: 1) modelo de negócio & estratégia; 2) estrutura; 3) processos & tecnologia; 4) projetos; 5) pessoas, reconhecimento & cultura.

As cinco dimensões acima citadas integram o que a ciência administrativa tem designado como arquitetura organizacional, isto é, o desenho ou projeto da organização. Nem todos concordam que a tecnologia, os projetos e a cultura sejam dimensões organizacionais com o mesmo status das demais, mas, a nosso ver, a pandemia COVID demonstrou que sua administração foi crucial para viabilizar a sobrevivência de muitas organizações e é prudente considerá-las em maior nível de destaque.

Voltando à arquitetura organizacional, é importante dizer que toda organização tem seu desenho ou projeto, assim como aviões, automóveis e edificações também têm. O ponto de atenção é que na grande maioria das organizações, tal projeto existe apenas na mente dos empreendedores e administradores, não sendo explicitado por escrito. O que facilitaria tremendamente refletir sobre muitos problemas e desafios organizacionais.

Disto isso, observamos que o MGS cria um conjunto de orientações ou disparos para as cinco dimensões supracitadas, organizando-as em oito categorias, propostas a partir das pesquisas de Cida Hess e aqui brevemente apresentadas: 1) direcionar – criar orientações para os cinco vértices supracitados; 2) energizar – estimular pessoas e criar uma cultura desejada (fortalecendo as pessoas e a cultura); 3) ser sustentável – introjetar o conceito de sustentabilidade e foco nas visões econômica, social e ambiental; 4) conectar – interligar os cinco vértices acima entre si ; 5) planejar; 6) executar; 7) controlar; e, 8) corrigir. Estas quatro últimas dimensões correspondem ao clássico PDCA – plan, do, control, act, amplamente conhecido pela ciência administrativa.

Em recente artigo denominado Governando empresas, oportunidades e riscos, publicado na edição 256 da prestimosa Revista RI – Relações com Investidores, propusemos uma matriz relacionando as cinco dimensões organizacionais e as oito categorias anteriormente citadas, a qual reproduzimos abaixo, com alguns ajustes focados no presente artigo:

Como líderes organizacionais podem usar esta matriz para, no ambiente de governança corporativa, inserir a sustentabilidade e a gestão de riscos? Vejamos os três exemplos seguintes:

Exemplo 1 – imagine-se a orientação “agregar, de modo permanente, o conceito de sustentabilidade ao modelo de negócio e à estratégia”. Na matriz, esta orientação está alinhada, concomitantemente, à dimensão “modelo de negócio & estratégia” (alinhamento vertical) e à categoria “direcionar” (alinhamento horizontal).

Exemplo 2 – imagine-se, em seguida, a orientação “dispor de um conselho de administração e de uma diretoria executiva que conheçam os conceitos de sustentabilidade e gestão de riscos”. Na matriz, tal orientação está alinhada, ao mesmo tempo, à dimensão “pessoas, reconhecimento e cultura” (alinhamento vertical) e à categoria “energizar” (horizontal).

Exemplo 3 – imagine-se, adicionalmente, a orientação “agregar, de modo permanente, KPI´s – Key Performance Indicators – de sustentabilidade e riscos para acompanhamento do conselho de administração e da diretoria executiva”. Na matriz, a orientação pode ser representada de duas formas: 1) alinhando a dimensão “processos” (alinhamento vertical) e a categoria “ser sustentável” (horizontal); e, 2) alinhando a mesma dimensão “processos” (idem) e a categoria “controlar” (idem). Neste terceiro exemplo, a orientação é ligada, portanto, a duas categorias entre as oito anteriormente listadas.

Estes são três exemplos que ilustram como é possível trabalhar de forma estruturada para trazer a sustentabilidade e a gestão de riscos aos conselhos de administração e às diretorias executivas, de modo a assegurar que o desenho ou projeto organizacional está, verdadeiramente, incorporando esses temas. Trata-se de uma sugestão que, mesmo modesta, pode ajudar a ampliar o percentual das empresas que operam em nosso País, incorporando a sustentabilidade e a gestão de riscos no ambiente da cúpula organizacional – o ambiente de governança corporativa – e em suas operações.