Em 2019, após adquirir a Avon por US$ 2 bilhões e criar um dos maiores grupos de beleza do mundo, a Natura&Co (NTCO3) vem buscando integrar as sinergias da combinação e se consolidar cada vez mais como uma companhia global.

De acordo com o analista de ações, Victor Bueno, o processo de integração está se mostrando mais complicado do que se imaginava inicialmente.

“Além dos desafios ocasionados pela pandemia, o fato da Avon possuir uma grande exposição internacional traz uma maior complexidade para suas operações”, explica Bueno.

Natura&Co prepara reorganização

A Avon está presente em mais de 100 países, porém o Brasil é o maior mercado. A empresa é gerida pela Natura junto a outras marcas na América Latina.

Tendo em vista as dificuldades na integração, a holding está conduzindo uma reorganização, que resultaria na união de negócios da Natura e da Avon em continente americano.

O novo plano não agradou o mercado, que reagiu ao comunicado da empresa na última quinta-feira, 15, e, no dia seguinte, as ações caíram -10,5%.

Preocupações do mercado

Atribuímos a queda das ações ao aumento das preocupações com a reformulação da companhia.

Para o nosso analista, diante da incerteza, muitos venderam ações da companhia ou diminuíram suas posições no papel.

“Ainda que a reestruturação possa trazer uma maior eficiência ao negócio, o fato é que a Natura deixaria de dedicar grandes esforços para a sua expansão internacional”, afirma Bueno.

Outro fator, segundo o analista, é sobre uma possível cisão da Aesop (um de seus negócios que mais crescem) e venda da The Body Shop. No entanto, os rumores não foram confirmados pela companhia.

Os desafios

Segundo o novo CEO da Natura&Co, Fábio Barbosa, a empresa insistiu em criar sinergias e perdeu o foco no crescimento de seus negócios.

Com as dificuldades apresentadas pela Avon, incluindo distribuição, logística e cadeia de abastecimento, a ideia da companhia agora é de que um negócio não deve “travar” o crescimento de outro.

A nosso ver, essa preocupação da companhia é válida, já que, com exceção da Aesop, as outras marcas vêm apresentando quedas de faturamento.

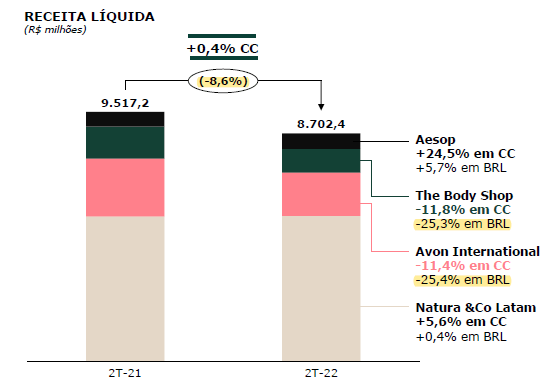

Para se ter uma ideia, a Avon e a The Body Shop registraram uma receita -25% menor no segundo trimestre de 2022 (2T22), enquanto a da Natura permaneceu praticamente estável no período.

Vale a pena comprar a ação?

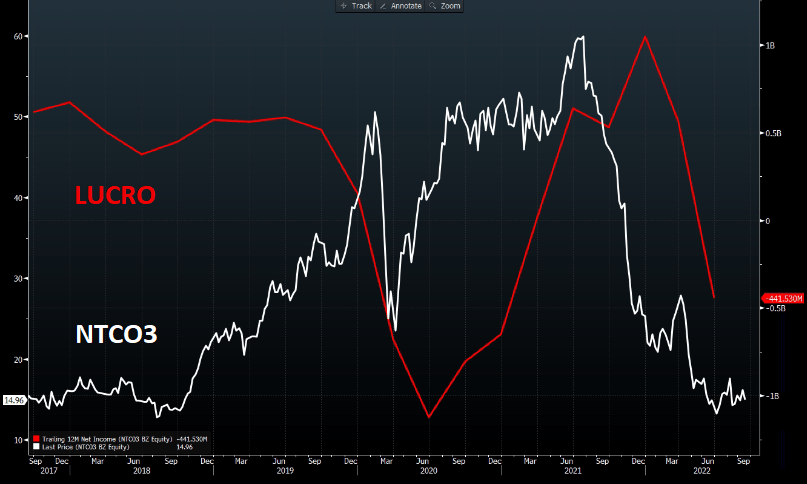

Em 2022, as ações da Natura acumulam queda de -42%, mas levando em consideração desde as máximas (em julho do ano passado) até agora, a desvalorização chega a mais de -75% no período.

Na visão do nosso analista, mesmo que as quedas nos últimos meses tenham feito a companhia passar a ser negociada por 9,5x Ebitda, o valor atual ainda está em linha com o múltiplo médio histórico da bolsa brasileira, o que não configuraria como uma oportunidade clara no momento.

Vale ressaltar que, devido ao seu declínio operacional e à piora de suas despesas financeiras, o lucro da Natura vem desabando nos últimos trimestres e inclusive revertendo para um prejuízo acumulado (12 meses) de mais de R$ 400 milhões — o que impossibilita a utilização do múltiplo P/L na análise.

Esses fatores contribuíram para a desvalorização recente de NTCO3 e confirmam que, ao longo do tempo, as ações acompanham os lucros (ou prejuízos) das empresas.