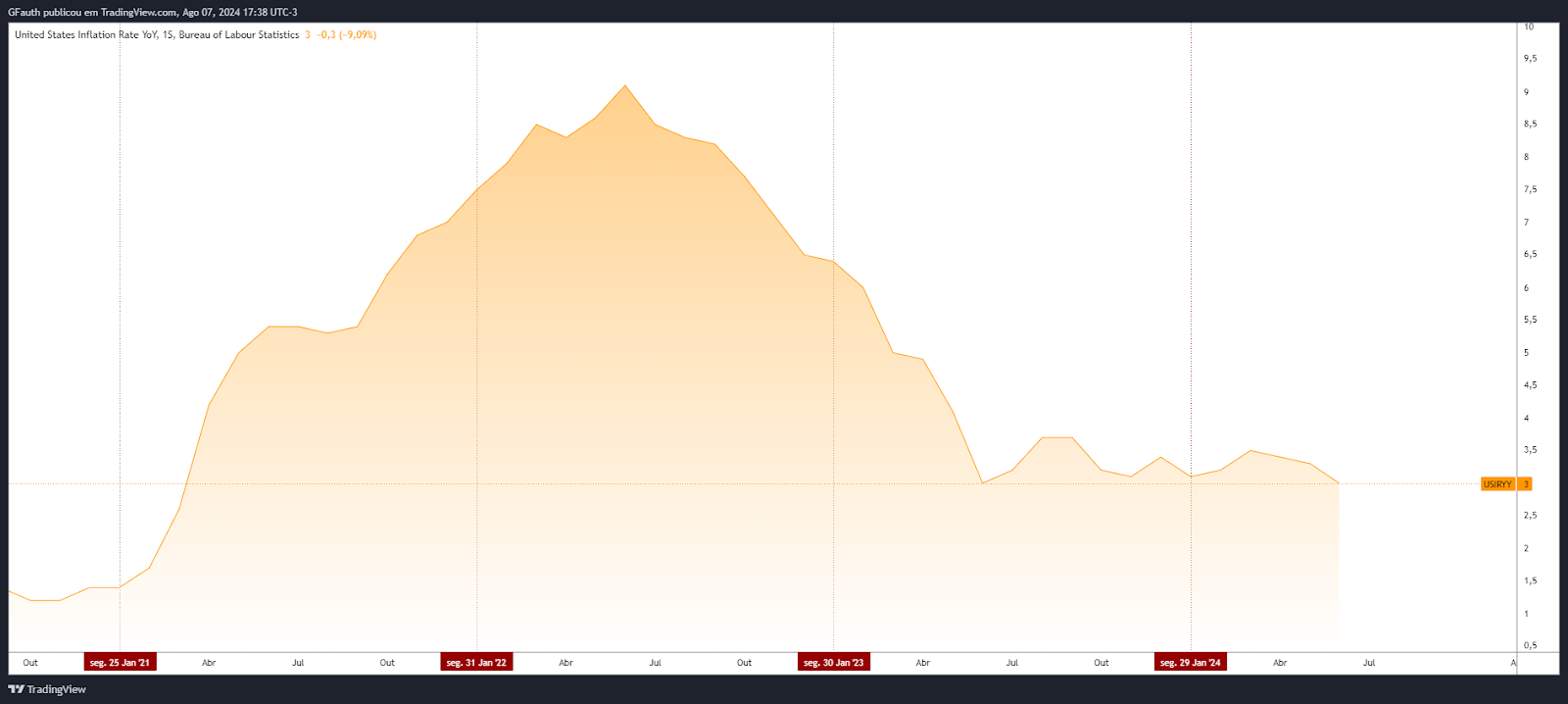

Durante o ano todo, vimos o Federal Reserve americano lutando para convergir a inflação para a meta de 2%, apostando em manter os juros na faixa de 5,25% a 5,50%. O fato é que observamos um mercado de trabalho muito resistente ao abrandamento.

O contexto disso é que, quanto maior a taxa de emprego de um país, mais dinheiro circula na economia, e mais as pessoas gastam. Com a maior demanda e oferta constante, os preços sobem. Economia básica: renda > consumo > inflação.

Todo esse cenário de juros altos e combate à inflação levou os investidores a “desacreditarem” nos EUA no longo prazo, exigindo um prêmio maior para os títulos de curto prazo. Isso significa que os títulos do governo com vencimento de 2 anos pagam mais do que os títulos de 10 anos. Afinal, por que você alocaria seu dinheiro por 10 anos em um título que paga menos do que uma alocação de 2 anos, sendo que o risco é o mesmo?

Porque o mercado tinha preocupações de curto prazo que obrigavam o governo a buscar financiamento e pagar mais para prazos menores, e essas preocupações estão relacionadas à inflação, conforme mencionado anteriormente.

À medida que a inflação desacelerou, a curva de 10 anos subtraída pela curva de 2 anos voltou a “desinverter”, ou seja, no gráfico abaixo, voltou a se aproximar de um valor positivo.

Observe nesse gráfico que o valor do spread da curva (T10 – T02) é negativo, significando a diferença positiva que o título curto paga a mais.

No entanto, no dia 05/08, o mercado de juros ficou por alguns minutos desinvertido, e os agentes passaram a exigir mais prêmio para a alocação de longo prazo em comparação com a de curto prazo causando a famosa desinverção. Mas o que aconteceu no dia 05 de agosto?

Yield Steepen e o Bank of Japan

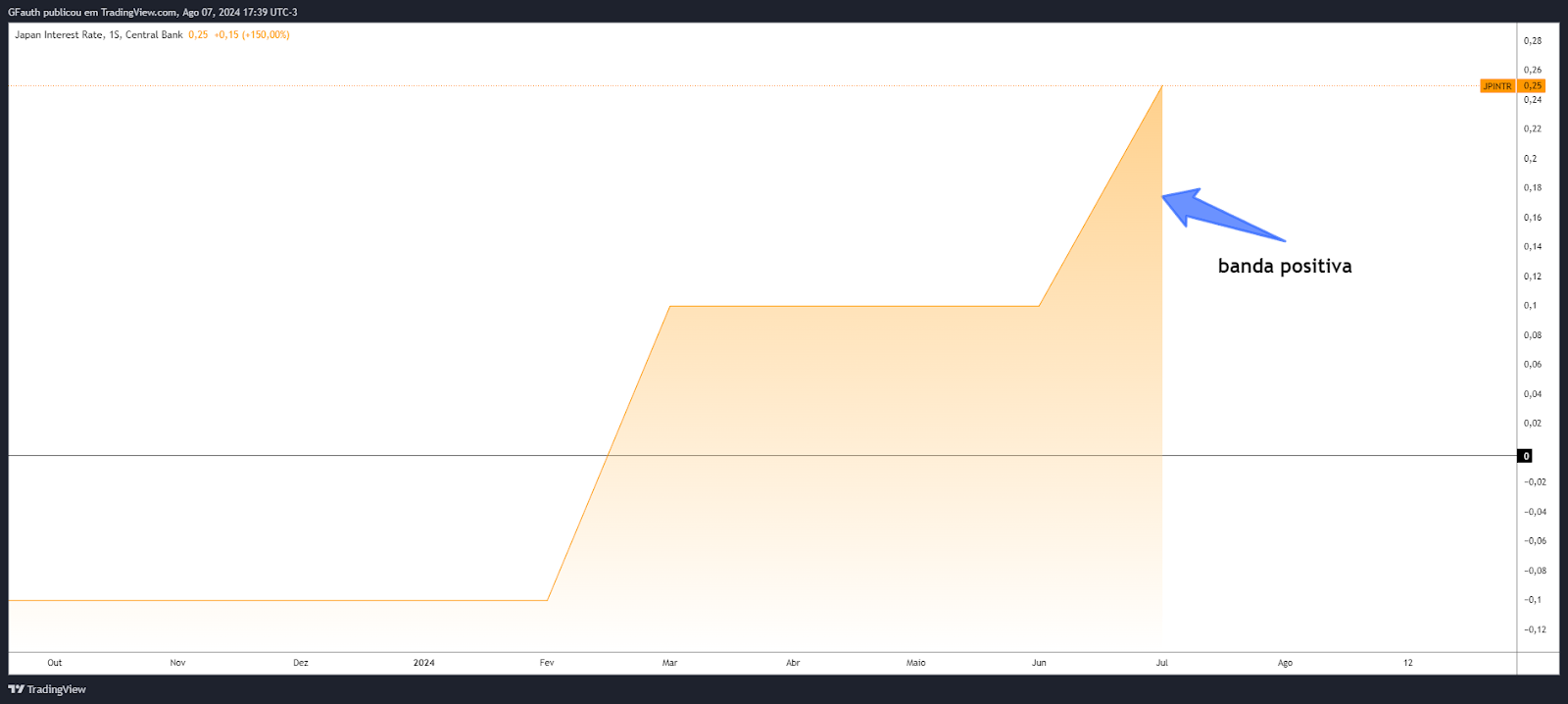

Em 5 de agosto, o Banco do Japão inesperadamente encerrou a política de juros negativos (a banda), que durou oito anos, elevando sua taxa de juros e tornando o custo de empréstimo no Japão positivo.

A reação imediata foi a repatriação do dinheiro usado para carry trade em mercados estrangeiros e o pagamento dos empréstimos dessa operação.

Carry trade (ou carrego) é a operação onde dinheiro de emprestimo de juro baixo que é usado para rentabilizar onde o juro é maior, ou seja, pegou emprestimo no Japão a 0,01% de juro para render 4%a.a. nos EUA ou em lugares de maior risco.

Essa decisão foi parcialmente motivada pela crescente pressão inflacionária no Japão e pela necessidade de ajustar a política monetária para lidar com as expectativas de inflação futura.

Além disso, a política de YCC estava começando a gerar distorções no mercado, como a redução da liquidez nos mercados de JGBs e o aumento da pressão sobre o iene.

O steepening (inclinação) da curva de juros americana também foi motivado pela preocupação com o emprego nos EUA, que parece estar desacelerando um pouco mais rápido do que o previsto.

A volatilidade foi tremenda, e o mercado entrou em selloff, acionando o mecanismo de parada de negociações (circuit break) no Nikkei 225 e quase acionando os mecanismos nos EUA, onde vimos o SP500 caindo mais de 6% no início da sessão europeia.

A alavancagem no mercado e a centralização em IA foram significativas, criando um cenário de correria em que a saída era estreita que foi claramente visto em Nasdaq Futuros daquela sessão.

Hoje, o mercado retoma a estabilidade após o BOJ anunciar que descarta a possibilidade de um forte aumento dos juros, retirando a pressão sobre a curva de juros japonesa, em um claro blefe após as falas anteriores.

Sobretudo, a desaceleração abrupta na economia americana trouxe à tona a possibilidade de cortes mais intensos nos juros americanos, mantendo a curva muito próxima da desinversão e aumentando as chances de um pouso suave em vez de uma recessão severa. Agora, resta observar as próximas leituras de inflação e, principalmente, de emprego.

Disclaimer: As análises aqui apresentadas são apenas estudos. Elas não são recomendações de investimento, nem de compra nem de venda, tampouco refletem a opinião do veículo de mídia na qual estão sendo divulgadas. São estudos direcionados a pessoas com conhecimento e experiência no mercado financeiro.