Com grandes perspectivas e coroando um bem gerido processo de turnaround, a Azevedo e Travassos S.A. vem chamando a atenção de novos players do mercado de capitais.

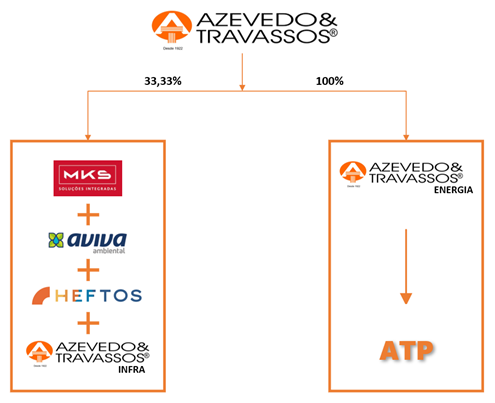

Ratificando tal fato, a companhia publicou em 27 de setembro 2024, a Celebração dos Protocolos para a Combinação de Negócios com a REAG Administradora de Recursos Ltda, culminando na fusão da divisão de serviços (Heftos) e infraestrutura da empresa com a MKS Soluções Integradas S.A. e com a Congem Investimentos S.A, formando assim um conglomerado bilionário.

Parte do acordo entre as partes inclui ainda a cisão da atual divisão de petróleo da Azevedo e Travassos (a ATP). Com isso, após a aprovação dos protocolos em AGE convocada para o dia 18/10/24, a Azevedo e Travassos passará a deter ações nas duas empresas, com as seguintes proporções:

Sinergia entre as partes

A fim de buscar alternativas comerciais para Heftos, em 2023, a Azevedo e Travassos iniciou conversas com a REAG, com o intuito de firmar uma parceria comercial entre a MKS e sua subsidiária. Com o decorrer das negociações e identificadas as muitas sinergias, a REAG viu a possibilidade de expandir essa parceria não apenas com um projeto específico, mas através de uma fusão, incluindo, além da MKS, outro de seus ativos, a Congem Investimentos S.A., controladora da Aviva Ambiental, em uma proposta de combinação de negócios com a A&T, tendo como condicionante a transferência do controle da companhia para a gestora de fundos.

A MKS é uma prestadora de serviços de manutenção similares à Heftos, porém atendendo majoritariamente a projetos do setor privado. É uma empresa com estrutura de capital bem consolidada e que vislumbrou com essa fusão a complementaridade com a expertise no setor público detida pela Heftos.

Já a Congem, através de sua controlada Aviva Ambiental, atua no setor de concessões. Um setor que até então a Azevedo e Travassos ainda não atuava. Além do setor de concessões, há ainda a possibilidade de, através das grandes licitações, a execução de obras de saneamento pelo setor de Infraestrutura da A&T.

Pela complementaridade das empresas, é possível afirmar que o novo conglomerado nasce com grande expertise nos devidos segmentos, com backlog extenso, recorrência de receita e maior possibilidade de conversão de seu multibilionário pipeline com margens superiores.

Nova estrutura de Capital

Quando se fala no segmento de infraestrutura e saneamento, de acordo com as informações publicadas até o momento, a companhia passará a deter:

Tais números trazem a robustez e a segurança que faltavam à empresa, a fim de possibilitar uma maior taxa de conversão de pipeline em backlog, incluindo maior possibilidade de disputa em processos licitatórios.

Com a nova estrutura, a empresa passa a se habilitar para concessões, além de passar a imediatamente receber receitas recorrentes e proporcionar ao grupo mais conforto para priorizar contratos que lhe proporcionem margens mais robustas.

Novo capital social e quadro societário

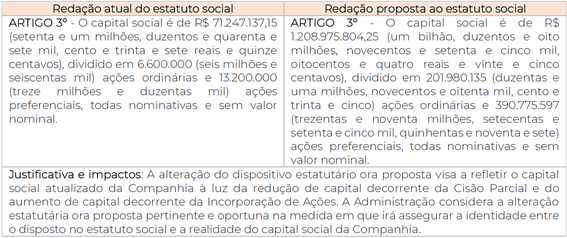

De acordo com a Proposta da Administração para a AGE, o quadro a seguir contém o comparativo entre a versão atual do artigo 3º, caput, do estatuto social da Companhia e a alteração proposta pela Administração, com a correspondente justificativa, em atendimento ao artigo 12, inciso II, da Resolução CVM 81.

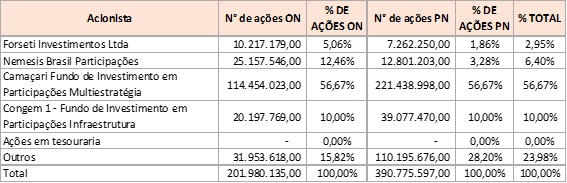

Para atingimento do montante acima descrito, a MKS e Congem foram avaliadas em R$751.000.000,00 (setecentos e cinquenta e um milhões de reais). No que tange o novo quadro acionário, a nova composição se dará da seguinte forma:

Próximas etapas até a conclusão da fusão/cisão

Com a AGE convocada para o dia 18/10/2024, após a iminente aprovação dos acionistas, a partir do dia 21/10/2024 (segunda-feira) as ações da empresa negociadas na B3 com os tickets AZEV3 e AZEV4, sofrerão um corte de 1/3 em sua cotação, passando a ser negociadas com seu valor proporcional a 2/3 da cotação de fechamento do dia 18 de outubro de 2024.

A parte cindida será referente à participação dos acionistas na ATP, sendo tais ativos impedidos de serem negociados até que a Azevedo e Travassos Petróleo esteja totalmente habilitada a negociar seus novos papéis na B3.

A expectativa é que todo esse processo de cisão e habilitação de negociação das novas ações seja concluído em aproximadamente 120 dias, o que daria uma estimativa de conclusão para o mês de fevereiro de 2025. Após tal conclusão, além de negociar normalmente os tickets AZEV3 e AZEV4 (que não sofrerão restrição de negociação neste período) o acionista que detinha ações da companhia no dia da aprovação da proposta receberá também suas ações da ATE, com tickets a serem definidos, para também serem negociados na bolsa de valores.

Como fica o acionista

Quando se fala na posição acionária, é importante destacar que o atual controlador também estará sendo diluído, assim como o atual acionista minoritário. Dessa forma, após a aprovação da proposta, o mesmo estará “no mesmo barco” do minoritário, e obviamente o acordo beneficiará de forma igual (guardadas as devidas proporções) tanto o atual controlador quanto o minoritário.

Dessa forma, a fim de minimizar os efeitos da diluição que ocorrerá na divisão de infraestrutura e saneamento, a proposta é de que o acionista que detiver ações (AZEV3/AZEV4) no dia da AGE, além de manter a mesma quantidade de ações na atual companhia, terá direito a receber ações da ATE (Nova empresa a ser listada) na proporção de 1:1. Sendo essa uma empresa livre de dívidas, com grande estoque de petróleo e em ramp up de produção.

É importante ressaltar que, no dia da aprovação da cisão das empresas, o valor da cotação das ações também será cindido, sendo na proporção de: 2/3 para a empresa de infraestrutura e 1/3 para a empresa de petróleo.

Exemplo prático para o acionista

Cenário para simulação: no dia da AGE, determinado acionista que detiver 10.000 ações (ON ou PN somadas, é indiferente), ao valor de mercado de R$3,00/cada (este valor é apenas um exemplo, o valor real será o da cotação de fechamento do dia da assembleia).

No dia 21/10/24, o acionista terá as mesmas 10.000 ações que detinha, porém com a cotação de R$2,00 (referente a 2/3 do valor). Nesse mesmo dia o acionista terá direito a novas 10.000 ações a serem emitidas, ao valor de R$1,00 cada (referente a 1/3 do valor anteriormente mencionado), por sua participação na ATE. Porém essas ações só estarão habilitadas para negociação no prazo supracitado (fevereiro/2025).

Desse modo, em termos de montante financeiro, o acionista não sofrerá prejuízo e terá a possibilidade de escolher permanecer sócio das duas empresas, de uma ou negociar sua posição.

Do direito de recesso

Para os acionistas que detinham ações da companhia em 27 de junho de 2024 e, de forma ininterrupta, mantiverem sua posição até a data da AGE, a companhia garante a este o direito de recesso, que se aplica aos acionistas que: (i)votarem contra a aprovação da Cisão Parcial e/ou da Incorporação de Ações; (ii) se abstiverem de votar em relação às referidas deliberações; ou (iii) não comparecerem à referida AGE.

Cumpridos os requisitos acima, com o direito de recesso, o acionista tem assegurado o direito de “vender” suas ações à companhia, ao preço de R$1,69/ação, não havendo distinção entre ações ordinárias ou preferenciais.

Infraestrutura e saneamento: benefícios e perspectivas

Quando se fala na estrutura de capital, é possível afirmar que a nova estrutura permite à empresa crescer verticalmente, gerando receitas recorrentes e permitindo à empresa a redução da dependência de projetos greenfield.

Com a criação do novo grupo, a empresa busca se beneficiar do ciclo de alta do setor de infraestrutura nacional. No momento há aproximadamente 1 trilhão de reais de investimentos privados, por meio dos marcos regulatórios e aproximadamente 1,7 trilhão de reais em investimentos comprometidos pelo setor público através do PAC.

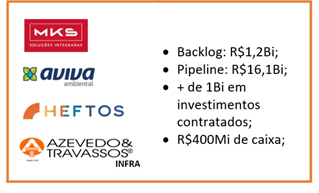

Com a integração da Aviva Ambiental como subsidiária da A&T, a companhia passará a contar, imediatamente, com receitas recorrentes, diferentemente do longo ciclo de faturamento comumente enfrentado por empresas de engenharia, além de passar a deter mais de 1 bilhão de reais em investimentos contratados.

A expertise da Aviva em concessões e saneamento, possibilitará ao grupo se consolidar no mercado de concessões e realizar as obras de saneamento com soluções totalmente “em casa”, ampliando assim suas margens.

No que tange a MKS, com o ingresso da mesma no grupo, a empresa agrega tanto em backlog, com seus R$567mi em projetos contratados e principalmente com seus R$400mi em disponibilidade de caixa.

É importante destacar a complementaridade entre a MKS e a Heftos, pois apesar de atuarem no mesmo segmento, a primeira sempre focou no setor privado, enquanto a segunda prioritariamente tem maior expertise no setor público.

Atualmente é possível afirmar que o turnaround da Heftos chegou ao fim e para coroar toda a reestruturação, faltava a geração de caixa. Geração de caixa essa que certamente começará a ser apresentada a partir da conversão de pipeline em backlog pela companhia.

Há ainda grande expectativa pelo início do programa de descomissionamento da Petrobrás que destravará um mercado multibilionário que a ATE estará pronta para atender. É importante ressaltar que tal programa estava previsto para iniciar em 2023, porém o mesmo foi adiado, o que acabou frustrando os planos da companhia para tal ano. Fato é que, como o programa não iniciou em 2023, isso possibilitou a aproximação entre as companhias que identificaram suas sinergias e culminou na atual proposta de combinação de negócios.

Além da prestação de serviço terceirizada, a divisão de infraestrutura da Azevedo e Travassos estará apta a atender inclusive as demandas da própria ATP, tanto na construção de infra quanto no futuro descomissionamento de seus poços.

Azevedo e Travassos Petróleo

Com a cisão a ser aprovada, a atual composição acionária da companhia será proporcionalmente transferida para a Azevedo & Travassos Energia, com quadro acionário abaixo apresentado:

Produção atual de petróleo e perspectivas

Em se tratando de seus próprios campos (Phoenix), atualmente a produção está próxima a 30 barris/dia. De acordo com o Presidente do Conselho, Gabriel Freire, em entrevista ao gestor Renoir Vieira, na última semana de setembro/24 seria concluída a fase de testes de longa duração em um determinado campo onde a empresa já implantou suas medidas, e que hoje estudos estão apontando que a produção no local pode atingir a marca de 70 barris/dia, elevando a produção atual total para 100 barris/dia e possivelmente já iniciando o 4T24 com uma produção de 100 bbls/dia.

Na sequência, as mesmas ações serão implantadas em outros campos, o que possibilitará à companhia atingir uma produção de aproximadamente 500 barris/dia até novembro/24. Desse modo, a expectativa, entre 2025 e 2026, é elevar a produção dos campos adquiridos da Phoenix, atingindo 1.200 barris/dia em uma previsão pessimista, considerando apenas o crescimento orgânico com os poços que já são de titularidade da companhia;

Considerando a parceria com a Petro-Victory Energy, essa estimativa pode se aproximar de 3.000 bbl/dia e o mais importante é que as margens tendem a atingir algo próximo a 50%, assim como já é praticado no Campo de São João, explorado pela Petro-Victory.

No tocante ao lifting cost, a companhia tem por objetivo atingir um custo de aproximadamente US$10,00/barril, o que é um custo bem baixo, porém alcançável, o que contribuirá para o atingimento da margem acima mencionada.

M&As e Parcerias estratégicas

Além das perspectivas orgânicas, com a capacidade de caixa atual da companhia, há ainda a possibilidade de ser atingido o montante de 6.000 bbls/dia, de forma inorgânica, ou seja, através de parcerias e/ou novas aquisições.

Um ponto a ser destacado é o fato de que há grandes players no mercado que precisarão se desfazer de alguns de seus poços com menor relevância diária de produção, visto que tal produção diária não “faz sentido” ao se comparar com o montante produzido por tais empresas, sendo essa uma janela de oportunidade para a companhia.

A companhia afirma que segue com estudos em andamento para novas aquisições e/ou parcerias, tendo como foco principal a bacia potiguar, que é onde se concentram seus atuais campos e futuramente ampliando as possibilidades para a Bahia e para o Espírito Santo.

Reservas de petróleo

A partir da aquisição da Phoenix Óleo e Gás, a companhia passou a deter o Polo Periquito, que inclui os campos Periquito; Periquito Norte; Periquito Nordeste; Concriz; e Rio do Carmo, além de incluir os blocos exploratórios POT-T-565 e POT-T-610, na Bacia Potiguar.

Somando o VOIP (Volume de óleo In Place), é possível afirmar que a companhia atualmente detém 18.410.720 barris e 402.902.642m³ de gás a serem prospectados, conforme tabela a seguir:

Porém, algo muito importante deve ser observado: Os dados divulgados acima, são fruto de informações publicadas ainda na década de 90. Com o avanço da tecnologia e com a reinterpretação sísmica sendo feita, a tais números tendem a sofrer considerável correção para cima.

Além dos campos acima mencionados há ainda a parceria estratégica com a Petro-Victory Energy, para produção em dois de seus poços, o que ainda possibilitará à companhia a posterior aquisição dos mesmos e até mesmo a expansão da parceria.

Valuation

Quando se fala em valuation para a Azevedo e Travassos, é importante destacar primeiramente o quanto o controlador vem pagando para converter seus bônus de subscrição (desde sua emissão). Assim como foi feito, mais recentemente, em setembro/24, onde o controlador pagou aproximadamente R$3,00 por cada nova ação emitida, enquanto a cotação no mercado estava próxima a R$1,20/ação.

Há, portanto, dois cenários de valuation a serem observados. Um referente à divisão de infraestrutura e saneamento e outro referente à operação de petróleo.

No que tange a divisão de infra estrutura, conforme laudos publicados na proposta a ser aprovada, a MKS e a Congem, juntas, foram avaliadas em R$751 milhões, sendo esse total correspondente a aproximadamente 67% da estrutura de capital do novo grupo, ou seja, com o total de 592.755.732 ações emitidas, é possível afirmar que o valor justo atual para cada ação do novo grupo seria de R$1,89 sem considerar a operação de petróleo.

Comumente observado com empresas de petróleo listadas na B3, é importante destacar que empresas produtoras de petróleo não são avaliadas por múltiplo de EBITDA, como as demais empresas, pois tais companhias reinvestem parte relevante de sua geração de caixa. Por esse motivo, nesse caso, é mais indicado considerar múltiplos por reserva.

Apesar disto, e propondo uma análise conservadora, onde é considerado o valor avaliado também na proposta apresentada para aprovação, onde é destacado o valor a ser cindido, referente à ATP em R$155.374.756,77 e as mesmas 197.585.471 ações (proporção de 1:1), é possível afirmar que o valor justo para a operação de petróleo hoje estaria próximo a R$0,78/ação.

Trazendo para o momento pré cisão, em uma análise bem conservadora, considerando apenas a frieza dos números (o que já é realidade), sem considerar expectativas e possibilidades, o valor justo para as ações atualmente seria de R$2,67, o que representa uma possibilidade de upside de aproximadamente 100%.

Fato importante a ser destacado é que no período em que as ações da ATE não puderem ser negociadas, a empresa continuará trabalhando normalmente e, nesse período, novas parcerias poderão ser formadas, além da expansão do ramp up de produção e pontos não precificados acima, o que pode gerar um efeito expressivo de valorização no dia de lançamento dos tickets da ATE.

Considerações finais

Por tudo o que a empresa vem apresentando, é possível afirmar que, muito além do que expectativas, a empresa vem entregando resultados. A gestão atual, sob a liderança do Gabriel Freire, em suas ações, ratifica o compromisso com o sucesso da companhia e transmite ao mercado a mensagem de que o controlador está de fato trabalhando para o crescimento exponencial da companhia pós turnaround.

Apresentado por:

Marco Saravalle – Estrategista chefe da MSX Invest

Christian Lima – CEO da Lima Engenharia, engenheiro, atua no setor de construção civil há 14 anos e no mercado de importação.

DISCLAIMER

Este relatório de análise foi elaborado pela SaraInvest de acordo com todas as exigências na Resolução CVM 20/2021, tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A SaraInvest não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório. Este relatório foi elaborado considerando a classificação de risco dos produtos de modo a gerar resultados de alocação para cada perfil de investidor. O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma independente, e que estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado. O analista responsável pelo conteúdo deste relatório e pelo cumprimento da Instrução CVM nº 598/18 está indicado na 1ª página do relatório, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório. Os analistas da SaraInvest estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC para o Analista de Valores Mobiliários. Os produtos apresentados neste relatório podem não ser adequados para todos os tipos de cliente. Antes de qualquer decisão, os clientes deverão realizar o processo de suitability e confirmar se os produtos apresentados são indicados para o seu perfil de investidor. Este material não sugere qualquer alteração de carteira, mas somente orientação sobre produtos adequados a determinado perfil de investidor. A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes. Este relatório é destinado à circulação exclusiva para clientes da SaraInvest. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da SaraInvest. Sobre a metodologia de análise, o relatório foi elaborado pelo conceito de Análise Fundamentalista. Esta técnica utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. O investimento em ações é indicado para investidores de perfil moderado e agressivo, de acordo com a política de suitability praticada pela SaraInvest. Uma ação é uma fração do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, varia conforme as cotações de mercado. O investimento em ações é um investimento de alto risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita neste material em relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. Não há quaisquer garantias sobre o patrimônio do cliente neste tipo de produto.

*Este texto não reflete, necessariamente, a opinião do Portal SmallCaps

Siga o nosso Twitter: https://twitter.com/portalsmallcaps

Instagram: www.instagram.com/portalsmallcaps

Assista os nossos vídeos no Youtube: https://www.youtube.com/c/PortalSmallCaps

Facebook: https://www.facebook.com/smallcaps.com.br

NÃO SE TRATA DE RECOMENDAÇÃO DE COMPRA OU VENDA

O post Azevedo e Travassos: a nova bilionária dos setores de infraestrutura e saneamento com enorme potencial de growth no petróleo apareceu primeiro em SmallCaps.com.br.