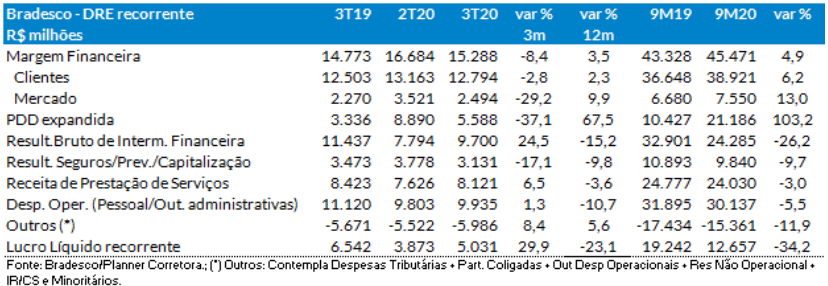

O Bradesco registrou no 3T20 um lucro líquido recorrente de R$ 5,0 bilhões (ROAE de 15,2%) com crescimento de 30% em relação aos R$ 3,9 bilhões do 2T20 (ROAE de 11,9%), explicado pela melhora do resultado operacional por redução de 37,1% da PDD em base expandida (mesmo com a constituição de R$ 2,6 bilhões de provisões relacionadas ao cenário atual); alta de 6,5% das receitas de serviços; e o crescimento de 1,3% das despesas operacionais, em percentual abaixo da inflação. Estas linhas do resultado compensaram a queda de 8,4% da Margem Financeira sensibilizada pela redução de 29,2% da Margem Financeira com o Mercado e a queda de 17,1% do resultado de seguros.

Um bom resultado trimestral, acima do esperado, e que sinaliza tendência de retomada de crescimento do lucro e de retorno. Dentre os principais riscos, o comportamento das receitas principalmente oriundas das operações de seguros e de crédito, a redução dos spreads, a exposição no segmento de Pequenas e Médias Empresas (PME) e Pessoa Física. Seguimos com recomendação de COMPRA para BBDC4 e Preço Justo de R$ 28,00/ação; que traz um potencial de alta de 33,3% em relação à cotação de R$ 21,00/ação.

Destaques

No acumulado de 9M20 o lucro líquido recorrente somou R$ 12,7 bilhões, com queda de 34% em relação a igual período de 2019. Este desempenho é resultado do aumento do custo do crédito dado o maior nível de provisionamento, somado a redução do resultado de seguros e das receitas de serviços. Destaque para o desempenho positivo do IEO – Índice de Eficiência Operacional (de 49,5% no 9M19 para 47,2% no 9M20) refletindo o forte controle de custos, principalmente, relacionados à redução das despesas operacionais, aliado ao crescimento de 4,9% da margem financeira.

A Margem Financeira no 3T20 registrou queda de 8,4% em base trimestral para R$ 15,3 bilhões; motivada pela redução de 29,2% da Margem Financeira com o Mercado que somou R$ 2,5 bilhões; dado a redução da taxa de juros com impacto no resultado do capital de giro próprio e menores ganhos na posição de tesouraria do banco. A Margem Financeira com Clientes caiu 2,8% em base trimestral para R$ 12,8 bilhões; explicado por menores spreads médios por alteração de mix da carteira e redução da Selic.

PDD Expandida. No 3T20, a PDD em base expandida, registrou queda de 37,1% em relação ao 2T20 somando R$ 5,6 bilhões, explicado pela redução de 35,7% das despesas com provisões (mesmo com a constituição de R$ 2,6 bilhões de provisões relacionadas ao cenário atual) e o acréscimo de 65,6% das receitas com recuperações de crédito para R$ 1,8 bilhão. Estas duas linhas mais que compensaram o incremento de 56,9% na linha de descontos concedidos/outros que alcançou R$ 1,2 bilhão (valor que inclui resultado com BNDU – bens não destinados ao uso, provisão para avais e fianças e outros).

O Resultado das Operações de Seguros, Previdência e Capitalização somou R$ 3,1 bilhões no 3T20 e R$ 9,8 bilhões no 9M20. A queda de 17,1% se explica pelo aumento de sinistralidade nos segmento Saúde e Auto/RE; a maior quantidade de dias úteis (+4) e o aumento das indenizações no segmento Vida.

As Receitas de Prestação de Serviços somaram R$ 8,1 bilhões no 3T20 (+6,5% ante o 2T20); com evolução em praticamente todas as linhas, com destaque para as receitas de administração de fundos e cobrança; e principalmente para as rendas de cartões, por aumento no volume das transações e as receitas de underwriting, por maior atividade do mercado de capitais. No 9M20 as receitas de serviços registram queda de 3,0% frente o 9M19 para R$ 24,0 bilhões; em função do cenário de pandemia e o reflexo nas receitas de cartões, operações de crédito e administração de fundos.

As Despesas Operacionais somaram R$ 9,9 bilhões no 3T20 após crescimento de 1,3% em base trimestral, sendo +1,4% nas despesas de pessoal pelo acordo coletivo e +1,3% nas outras despesas administrativas. No acumulado de 9M20 as despesas operacionais registraram queda de 5,5% para R$ 30,1 bilhões, com redução de 7,6% das despesas de pessoal refletindo em parte o PDV de 2019. As outras despesas administrativas.

A carteira de crédito expandida no 3T20 cresceu 0,5% no trimestre e 11,7% em doze meses para R$ 664,4 bilhões; com destaque para o segmento PJ (+12,9% em doze meses) e o segmento das famílias (+9,6% em 12 meses). O banco realizou provisões adicionais de R$ 2,6 bilhões no 3T20; em patamar abaixo dos R$ 3,8 bilhões do 2T20 e de R$ 2,7 bilhões no 1T20. Com isso a PDD expandida no 9M20 cresceu 103,3% frente o 9M19 para R$ 21,2 bilhões.

• Nesse contexto o índice de cobertura de operações vencidas acima de 90 dias elevouse de 299,5% em junho de 2020 para 398,2% em setembro de 2020. Nesta base de comparação o nível de provisionamento sobre a carteira subiu de 9,0% para 9,2%.

Ressalte-se ainda que o lucro líquido contábil do 3T20 foi sensibilizado por provisão para restruturação; principalmente na rede de agências, no valor de R$ 483 milhões.

• Operações Prorrogadas. Ao final de setembro de 2020 o total prorrogado somava R$ 72,7 bilhões, 19,2% superior aos R$ 61,0 bilhões de junho de 2020. Desse total, 92% estavam em dia; 70% das operações tinham garantia real; 94% com rating AA a C; e com tempo médio de relacionamento dos clientes com o banco, de 13 anos.

A inadimplência medida pelos créditos em atraso (NPL) acima de 90 dias, reduziu de 3,0% no 2T20 para 2,3% no 3T20 (sendo de 3,4% em PF, 1,9% em Micro/PME e 0,7% em Grandes Empresas), refletindo principalmente o incremento de provisão e das prorrogações. No caso das Grandes empresas houve crescimento de 0,2pp em base trimestral; pela migração de dois casos para a inadimplência acima de 90 dias (100% provisionados).

Ao final de setembro os Ativos Totais do banco somavam R$ 1.659,7 bilhões (+18,2% em doze meses). A Basileia do banco era de 15,1% sendo de 12,9% de capital nível I para um patrimônio líquido de R$ 137,5 bilhões. O crescimento do capital nível I de 12,5% para 12,9% na comparação trimestral refletiu o lucro do trimestre liquido do pagamento de juros sobre o capital próprio e a marcação a mercado dos títulos e valores mobiliários disponíveis para venda. O banco se encontra capitalizado e líquido, com destaque para a adequada gestão dos riscos de crédito, operacional e de capital.