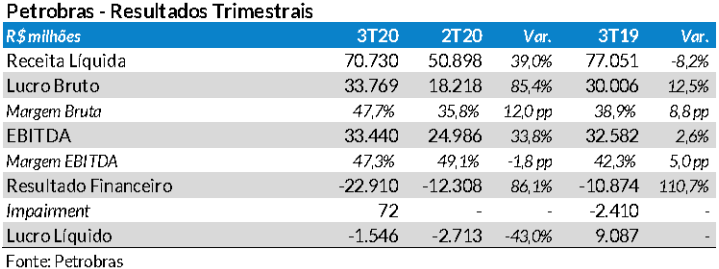

Na noite de ontem a empresa divulgou seu resultado do 3T20, que comparado ao mesmo período de 2019, mostrou aumento das vendas e da rentabilidade da operação, porém, uma forte elevação dos custos financeiros e despesas não recorrentes, levaram novamente ao prejuízo.

A Petrobras teve um resultado negativo de R$ 1,5 bilhão (R$ 0,12 por ação) no 3T20; valor 43,0% maior que o prejuízo do trimestre anterior e revertendo o lucro de R$ 9,0 bilhões apresentado no 3T19.

No 3T20, o volume total produzido teve aumentos de 5,4% em relação ao trimestre anterior e 2,6% comparado ao 3T19. As razões para este crescimento foram a maior eficiência operacional das plataformas instaladas no Campo de Búzios, o aumento da produção no Campo de Atapu (iniciou a produção em junho/20) e a normalização da operação nas plataformas que haviam sido paralisadas no 2T20.

O volume total vendido no 3T20 teve um incremento de 9,8% em relação ao 2T20 e 2,6% no comparativo com o mesmo trimestre de 2019. O grande destaque nos volumes vendidos por produto foi a elevação; em relação ao 3T19, da nafta, com alta de 62,5%, indicando a volta das vendas para a Braskem. Foi importante ainda a recuperação das vendas de diesel (+18,3%) e gasolina (+32,6%, na comparação com o 2T20, devido ao relaxamento do distanciamento social. Interessante notar a regularidade do crescimento das vendas de GLP, que aumentaram 2,5% em relação ao trimestre anterior e 2,5% comparado ao 3T19, o que é uma indicação positiva para as vendas da Ultragaz (Ipiranga).

As exportações também cresceram forte no 3T20, com o volume líquido das vendas ao exterior atingindo 791 mil barris/dia no 3T20, com aumento de 68,7% em relação ao 3T19.

O preço médio dos derivados vendidos no mercado interno foi de R$ 258,10 no 3T20, mostrando uma recuperação de 30,5% no trimestre, mas ainda 10,9% abaixo do 3T19. Isso ocorreu em função da baixa dos preços do petróleo (30,5%) nos últimos doze meses, mas com a recuperação de 47,3% verificada durante o 3T20.

Os custos de produção continuam em queda. No 3T20, o lifting cost sem participações governamentais e afretamento foi de US$ 4,34 por barril; valor 8,1% menor que no trimestre anterior e 42,5% abaixo do 3T19. O custo de refino também caiu, atingindo US$ 1,41/barril no 3T20, 15,6% abaixo do 2T20 e 41,3% inferior ao 3T19. Esta queda refletiu a maior diluição dos custos fixos com o aumento na produção.

No 3T20, houve um impacto negativo significativo o aumento de 283,4% nas despesas tributárias, comparado ao 3T19; devido à adesão da empresa a programas de anistia fiscal nos estados do Rio de Janeiro e Espírito Santo, com valor de R$ 1,9 bilhão.

Foi também muito negativo para o resultado do 3T20 o forte aumento das despesas financeiras líquidas, que somaram R$ 22,9 bilhões, valor 86,1% maior que no trimestre anterior e 110,7% acima do 3T19. Esta elevação ocorreu, principalmente, devido à reclassificação para o resultado das variações cambiais anteriormente contabilizadas no hedge accounting.

A dívida líquida em reais da Petrobras ao final do 3T20 (incluindo arrendamentos) era de R$ 373 bilhões, 4,2% abaixo do trimestre anterior; mas 18,9% maior que no 3T19. A redução do endividamento no trimestre ocorreu pela maior geração de caixa, que permitiu o pré-pagamento de dívidas.

Nossa recomendação para PETR4 é de Compra com Preço Justo de R$ 26,00 (potencial de alta em 39%). Em 2020, esta ação caiu 38,1%, bem mais que o Ibovespa, cuja queda foi de 17,5%. A cotação de PETR4 no último pregão (R$ 18,67) estava 40,2% abaixo da máxima alcançada em 2020 e 72,1% acima da mínima.