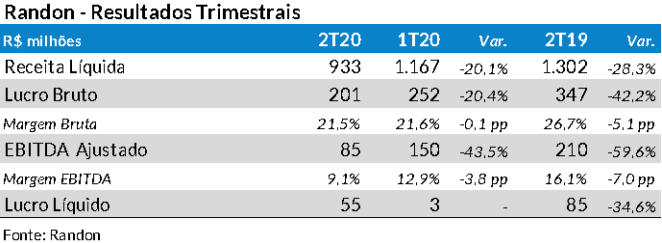

A empresa divulgou seus resultados do 2T20, após o pregão de ontem, apresentando decréscimos nas vendas e na rentabilidade operacional, refletindo os problemas gerados pela pandemia de Covid-19.

O lucro da Randon no 2T20 foi de R$ 55 milhões (R$ 0,16 por ação), 34,6% abaixo do mesmo trimestre do ano passado, mas 18,5 vezes acima do 1T20.

No 2T20, as vendas da Randon, sempre comparando ao mesmo período do ano passado, tiveram diminuição na maioria das linhas de produtos.

No segmento de Autopeças, cujas vendas representaram 45,1% do faturamento no 2T20 (redução de 6,1 pontos percentuais); houve uma forte queda, dado que as montadoras fecharam suas fábricas em boa parte do trimestre. Os destaques negativos foram em Freios (queda de 60,0% no volume vendido), produtos diversos da Fras-le (-58,4%) e Sistemas de Acoplamento (-49,6%).

Em veículos e Implementos, que aumentou sua participação na receita em 4,9 pp para 49,9%; houve contração nas vendas de em Semirreboques para o mercado interno (-23,9%) e para exportação (-63,7%). Porém, houve um crescimento de 6,4% nas vendas de veículos especiais. O volume vendido foi prejudicado no período com a parada dos Detrans na primeira metade do trimestre. A normalização dos emplacamentos ocorreu em junho. Uma boa notícia neste segmento foi a volta das vendas de vagões, com 13 unidades no trimestre.

No 2T20, as exportações a partir das unidades brasileiras caíram 58,0% em relação ao 2T19, em decorrência do cenário mais difícil nos mercados da empresa. A receita de exportações no 2T20 foi de US$ 14,8 milhões.

A queda dos volumes vendidos levou a uma contração de 28,1% na receita líquida. A redução do faturamento dificultou a absorção de custos fixos, o que somado ao aumento dos preços das matérias-primas, levou a uma diminuição de 5,1 pontos percentuais na margem bruta para 21,5%. As despesas operacionais tiveram uma queda de 13,3%, ajudadas por ganhos não recorrentes de R$ 19,4 milhões com a exclusão do ICMS sobre a base de cálculo do PIS/COFINS. Porém, esta redução foi pequena, o que determinou uma retração de 59,6% no

EBITDA, com perda de 7,1 pp.

O resultado financeiro líquido negativo do 2T20 foi de R$ 6,1 milhões, valor praticamente igual ao verificado no 2T19 (-0,6%), mesmo com o corte de juros no período, mas negativamente impactado pela elevada desvalorização do real.

O endividamento consolidado da Randon ao final do 2T20 era de R$ 1.155 milhões (R$ 830 milhões sem o Banco Randon), valor 2,1% abaixo do trimestre anterior e 4,6% menor que no 2T19. A relação dívida líquida/EBITDA no 2T20 ficou em 1,4x, vindo de 1,3x no trimestre anterior e 1,5x no 2T19.

Nossa recomendação para RAPT4 é de Compra com Preço Justo de R$ 11,80 (potencial de alta em 7%). Nos últimos doze meses, as ações preferenciais da Randon subiram 12,5% e o Ibovespa teve uma desvalorização de 2,8%. A cotação de RAPT4 no último pregão (R$ 11,04) estava 26,8% abaixo da máxima alcançada em 2020 e 178,8% acima da mínima.