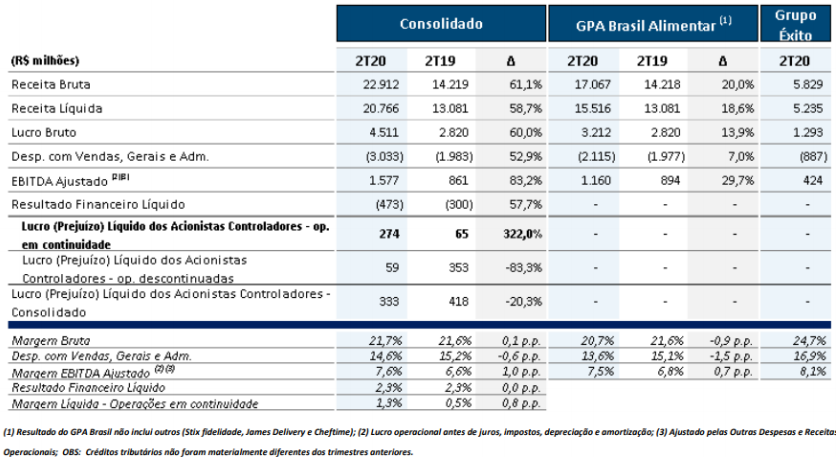

O GPA consolidado encerrou o 2T20 com lucro líquido dos acionistas controladores consolidado de R$ 333 milhões, sendo que o lucro líquido das operações em continuidade ficou 4,2 vezes superior ao mesmo período do ano anterior, totalizando R$ 274 milhões (forte expansão de +322,0%). O resultado apresentado no 2T20 demonstra a melhoria operacional do grupo e a assertividade das estratégias adotadas, com retomada importante do Multivarejo, consistente performance do Assaí e consolidação do forte resultado do Grupo Éxito, que mais que compensaram a maior depreciação e o maior custo da dívida.

Resumo do Desempenho dos Negócios do GPA:

Assaí: Mais um trimestre com forte crescimento de vendas totais (+26,4%), impulsionado pelo sucesso da expansão da bandeira, atividades comerciais bem-sucedidas e maior consumo nos lares durante o período de quarentena, sendo que a venda para o consumidor individual mais que compensou os desafios enfrentados pelo segmento de food service no Brasil.

• Receita bruta: R$ 9,0 bilhões no 2T20 (+26,4%), adição de R$1,9 bilhão em relação ao mesmo período do ano anterior, destacando-se o forte desempenho das 39 lojas abertas nos últimos 24 meses, que ainda estão em período de maturação, mas já representam cerca de 24,0% das vendas totais da bandeira;

• As vendas “mesmas lojas” tiveram expressivo crescimento de 10,0%, mesmo com forte base de comparação (+8,1% no 2T19);

• Em linha com o plano de rápida expansão da bandeira para diferentes regiões do país, 2 lojas foram inauguradas no trimestre, sendo uma no Mato Grosso do Sul e outra no Maranhão. Dezesseis (16) lojas estão em construção e devem ser inauguradas durante o próximo semestre, sendo 3 lojas do Extra Hiper em processo de conversão e 13 lojas orgânicas, em linha com a expectativa inicial de abertura de lojas para 2020, mesmo com cenário de pandemia e restrições para realização de obras;

• Os cartões Passaí somam aproximadamente 1,1 milhão desde seu lançamento, com mais de 740 mil cartões ativos. Atualmente a penetração dos cartões é de 5,3%, reforçando a proposta de valor para o cliente.

A estratégia de manutenção da política de preços ao longo do trimestre e que resultou em crescimento robusto de vendas; contribuiu fortemente para diluição de despesas fixas da bandeira e corroborou para a consequente melhoria da margem EBITDA. O EBITDA ajustado seguiu demonstrando sólido avanço, totalizando R$ 597 milhões no 2T20 (+29,6%); com expansão de margem de 0,3 p.p. vs o mesmo período do ano anterior, atingindo 7,3%.

Multivarejo: Expressivo crescimento de vendas “mesmas lojas” excluindo postos e drogarias (+20,3%), com forte desempenho em todas as operações de varejo.

As vendas brutas totais cresceram 13,6% no trimestre e “mesmas lojas” excluindo postos e drogarias atingiram +20,3%; com performance forte em todos os formatos de varejo e crescimento importante de 11,6% das vendas alimentares totais (+13,3% nas alimentares “mesmas lojas”).

Destaques por bandeira:

• Extra Hiper: Robusto crescimento das vendas “mesmas lojas” de 22,4%;

• Pão de Açúcar: Forte crescimento “mesmas lojas” de 15,1% no 2T20;

• Mercado Extra: Desempenho de vendas consistente, com forte expansão de 17,4% nas “mesmas lojas”;

• Compre Bem: Forte progresso nas vendas “mesmas lojas”, com crescimento expressivo de 53,1%;

• Proximidade: Importante crescimento “mesmas lojas” de 25,6%.

Marcas Exclusivas: O 2T20 contou com campanhas relevantes relacionadas às Marcas Exclusivas, que seguem sendo um dos pilares de crescimento da Companhia e já atingiram penetração de 19,1% na categoria alimentar do Multivarejo (+1,6 p.p. vs o 2T19 a partir do novo critério).

Grupo Éxito: O GPA concluiu a aquisição de 96,57% do capital social do Grupo Éxito em 27 de novembro de 2019. Portanto, o resultado do Grupo Éxito está considerado no GPA Consolidado apenas no 2T20; sendo que os crescimentos e variações vs o 2T19 estão apresentados apenas para efeito de comparação.

• O faturamento bruto totalizou R$ 5,8 bilhões no 2T20, crescimento de 17,0%;

• O EBITDA ajustado totalizou R$ 424 milhões (+29,2% vs 2T19), com margem de 8,1% (+0,7 p.p. vs 2T19).

O resultado financeiro líquido do GPA Consolidado totalizou uma despesa de R$ 473 milhões, representando 2,3% da receita líquida; patamar estável vs o mesmo período do ano passado.

Endividamento – A dívida líquida ajustada pelo saldo de recebíveis não antecipados totalizou R$ 9,2 bilhões no GPA consolidado vs R$ 1,3 bilhão no 2T19, refletindo principalmente a captação de recursos destinados à aquisição do Grupo Éxito.

• A Companhia reduziu o patamar de alavancagem em R$ 1,5 bilhão quando comparado com o 1T20; devido à forte geração de caixa operacional e monetização de alguns ativos noncore;

• A relação dívida líquida/EBITDA ajustado ficou em 2,2x ao final do 2T20, comparado a 2,5x no 1T20 e 0.4x no 2T19; patamar que segue dentro do esperado pela Companhia;

• A Companhia encerrou o 2T20 com posição financeira robusta, tendo R$ 7,7 bilhões de caixa, equivalente a aproximadamente duas vezes a posição de dívida de curto prazo (vs. 120% no 1T20 e 156% no 2T19). Por fim, o saldo de recebíveis não antecipados totalizou R$ 202 milhões.

Ontem a ação PCAR3 encerrou cotada a R$ 78,64 e o valor de mercado da companhia está em R$ 21,1 bilhões.