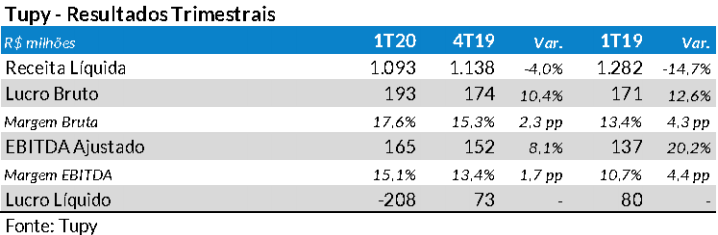

Os resultados da empresa no 1T20, divulgados na noite de ontem, mostraram expressiva redução de vendas e receita, mas ganho de margem operacional. Porém, o forte aumento dos custos financeiros e despesas não recorrentes levaram a uma grande perda no período.

No 1T20, o prejuízo líquido da Tupy foi de R$ 208 milhões (R$ 1,44 por ação); contra resultados positivos de R$ 73 milhões no trimestre anterior e R$ 80 milhões no 1T20.

No 1T20 as vendas em toneladas da Tupy, sempre comparando ao mesmo trimestre de 2019, caíram 24,2%; com quedas acentuadas em todas as linhas de produtos e mercados. As razões para esta contração nos volumes do segmento de Transporte, Infraestrutura e Agricultura no mercado interno (-33,4% comparado ao 1T19) e externo (-22,2%) já foram os primeiros efeitos das paradas na produção das montadoras, determinadas pela quarentena. Além disso, a postergação de investimentos e incertezas políticas levaram a paradas temporárias da produção de alguns clientes da empresa.

A queda de vendas do segmento de hidráulica no mercado interno (-27,1%) e externo (-15,6%) foi consequência dos impactos da pandemia e da política de recomposição de preços.

A queda nos volumes vendidos foi em parte compensada pela desvalorização do real de 18,5% (câmbio médio) em relação ao dólar e 15,0% frente ao euro.

As margens operacionais do 1T20 foram beneficiadas pela redução dos custos de produção em 19,0% e por despesas contidas (+2,8%). Com isso, a margem bruta subiu 4,3 pontos percentuais e na EBITDA o ganho foi de 4,4 pp, levando o EBITDA ajustado do trimestre a R$ 165 milhões (20,7% maior que no 1T19).

O resultado financeiro foi negativo em R$ 218 milhões no 1T20, contra um valor positivo de R$ 13 milhões no 1T19. A grande diferença decorreu, principalmente, das perdas com as variações monetárias (R$ 138 milhões), mas também com o aumento de 267,2% das despesas financeiras. As elevadas variações monetárias são consequência da desvalorização do real. O aumento das despesas ocorreu com atualização do instrumento derivativo usado para ajustar o valor presente dos créditos a receber da Eletrobras, sem efeito caixa.

Também impactou negativamente o resultado do trimestre o impairment no valor de R$ 34 milhões, referente a perdas de valor em ativos intangíveis.

A dívida líquida da Tupy ao final do 1T20 era de R$ 1.235 milhões, 79,8% maior que no trimestre anterior e 38,8% acima do valor verificado no 1T19. A relação dívida líquida/EBITDA no 1T20 era de 1,7x, vindo de 0,9% no trimestre anterior e 1,3x no 1T19.

Nossa recomendação para TUPY3 é de Compra com Preço Justo de R$ 26,00 por ação, indicando um potencial de alta em 34%. Neste ano, esta ação caiu 23,4% e o Ibovespa teve uma desvalorização de 17,2%. A cotação de TUPY3 no último pregão (R$ 19,39) estava 29,1% abaixo da máxima alcançada em 2020 e 89,5% acima da mínima.