PERSPECTIVAS 2020-21: ENTUSIASMO NÃO É PÁREO PARA PREPARAÇÃO.

Victor Penna, Wesley Bernabé, CFA. Com o time do BB Investimentos Research

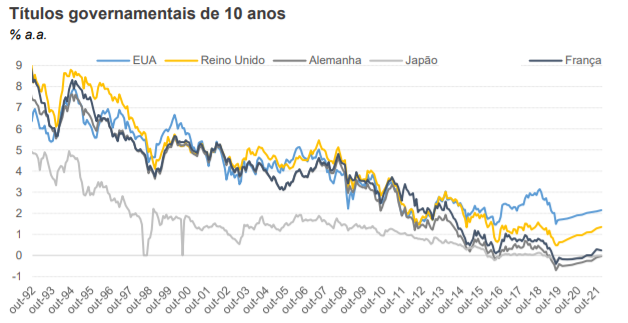

Panorama Externo – Taxas de Juros

O rendimento dos títulos no mundo desenvolvido tem diminuído nos últimos anos. No entanto, a expectativa é de melhora para os próximos dois anos, o que pode elevar ligeiramente as taxas de juros.

BONDS

Os títulos governamentais de dez anos das principais economias apresentaram uma tendência de queda no longo prazo, passando de um patamar entre 5 e 10% nos anos 90, para patamares entre ligeiramente negativo e 2%.

Nos próximos dois anos, espera-se que as taxas se elevem, pois presume-se que a recuperação econômica seja mais evidente neste período.

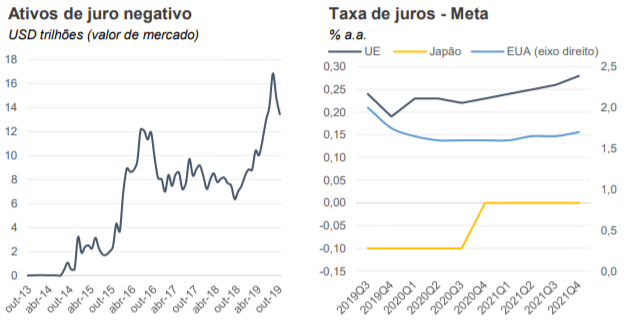

Com a possibilidade de uma recessão global, juntamente com a guerra comercial entre EUA e China, a disposição por manter ativos do governo de alta qualidade aumentou e o volume de dinheiro investido em títulos de rendimento negativo aumentou.

TAXAS DE JUROS – META

Enquanto os Bancos Centrais tentam incentivar o investimento privado e o consumo das famílias através de uma política monetária expansionista, a expectativa de um ligeiro aumento no ritmo da atividade econômica mundial leva a suposições de um aumento também marginal nas taxas de juros (meta) da política monetária das principais economias.

Enquanto os EUA ainda têm espaço para uma diminuição da taxa alvo no curto e médio prazo, a UE e o Japão devem aumentar as taxas de juros em 2020.

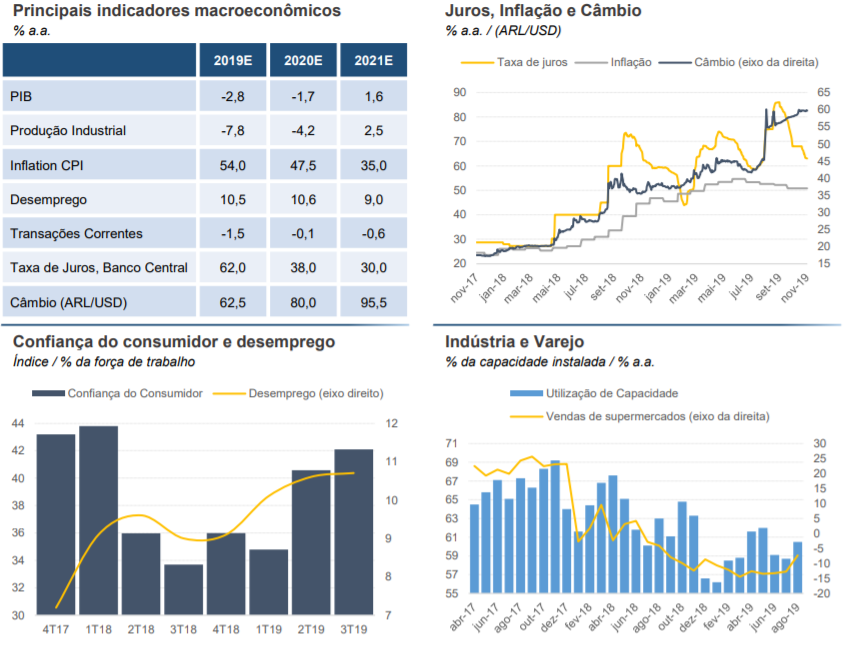

ARGENTINA

A recessão na Argentina deve persistir até o próximo ano. Essa seria a terceira queda consecutiva na atividade econômica. O peso argentino foi fortemente afetado e essa depreciação também afetou os índices de inflação.

A Argentina vive um ciclo de recessões e recuperações desde 2012. A situação piorou nos últimos trimestres com a desvalorização do peso argentino.

No final de maio de 2018, a moeda argentina se depreciou pela metade em apenas três meses, levando a uma disparada na inflação e, consequentemente, nas taxas de juros. Ao mesmo tempo, as reformas estruturais de Macri aumentaram as taxas de desemprego e diminuíram a confiança do consumidor.

A insatisfação da população terminou com a eleição de um novo governo em outubro de 2019 com orientação ideológica diferente, cuja política macroeconômica ainda é incerta.

Os próximos dois anos serão períodos de leve recuperação, com desemprego, inflação e juros ainda altos.