Quando falamos em investir dinheiro em Renda Fixa ou em Renda Variável, estamos buscando multiplicar nossos recursos. Por isso é muito importante termos a consciência, de que para investir, primeiro temos algumas regras a seguir.

Conhecermos nossos hábitos e sabermos como lidamos com o dinheiro é imprescindível para podermos tomar as atitudes corretas e acertarmos em nossos investimentos. É através destes hábitos diários que iremos conseguir poupar mais ou menos e assim teremos proporcionalmente mais ou menos recursos para investir.

Conhecer nosso perfil de investidor também irá guiar nossas escolhas e para isso acesse o site de seu banco ou corretora e faça lá o teste para saber se você é um(a) investidor(a) conservador(a), moderado(a) ou agressivo(a).

Para se realizar um bom investimento é necessário responder a 4 perguntas:

1º Qual é o objetivo do investimento? (Para que eu quero este dinheiro no futuro)

2º Qual é o valor necessário para conseguir atingir este objetivo ou sonho?

3º Em quanto tempo eu quero realizar esse objetivo?

4º Qual a liquidez que eu preciso?

Respondendo a estas questões, sabendo seu perfil e tendo consciência de seus hábitos e forma de lidar com riscos, você terá mais clareza sobre os produtos financeiros mais adequados para aplicar seu dinheiro.

Renda Fixa e Renda Variável

Os produtos de investimento são divididos em Renda Fixa (RF), Renda Variável (RV) ou produtos “mistos”, que possuem ativos dos dois tipos.

Exemplos de investimentos em RF são a Caderneta de Poupança, títulos do Tesouro, CDBs, LCAs/LCIs, Debentures e Fundos de Investimento em Renda Fixa (como os Fundos DI).

Na renda variável também existem muitas opções, como Ações, Commodities, Moedas, Fundos de Ações, Fundos Imobiliários (FIIs), Leilões, Imóveis entre outros. Já os produtos “mistos apresentam parte dos ativos em Renda Fixa e parte em Renda Variável. É o caso dos COEs (Certificados de Operações Estruturadas) e dos Fundos Multimercado.

Mas você já deve ter ouvido falar bastante sobre a importância de se ter paciência para que os juros compostos façam o trabalho de crescimento do seu capital.

Afinal, como disse Albert Einstein “Juros compostos são a maior força do Universo”. Portanto faça escolhas inteligentes para seus investimentos e tenha paciência, pois no longo prazo seus resultados aparecerão.

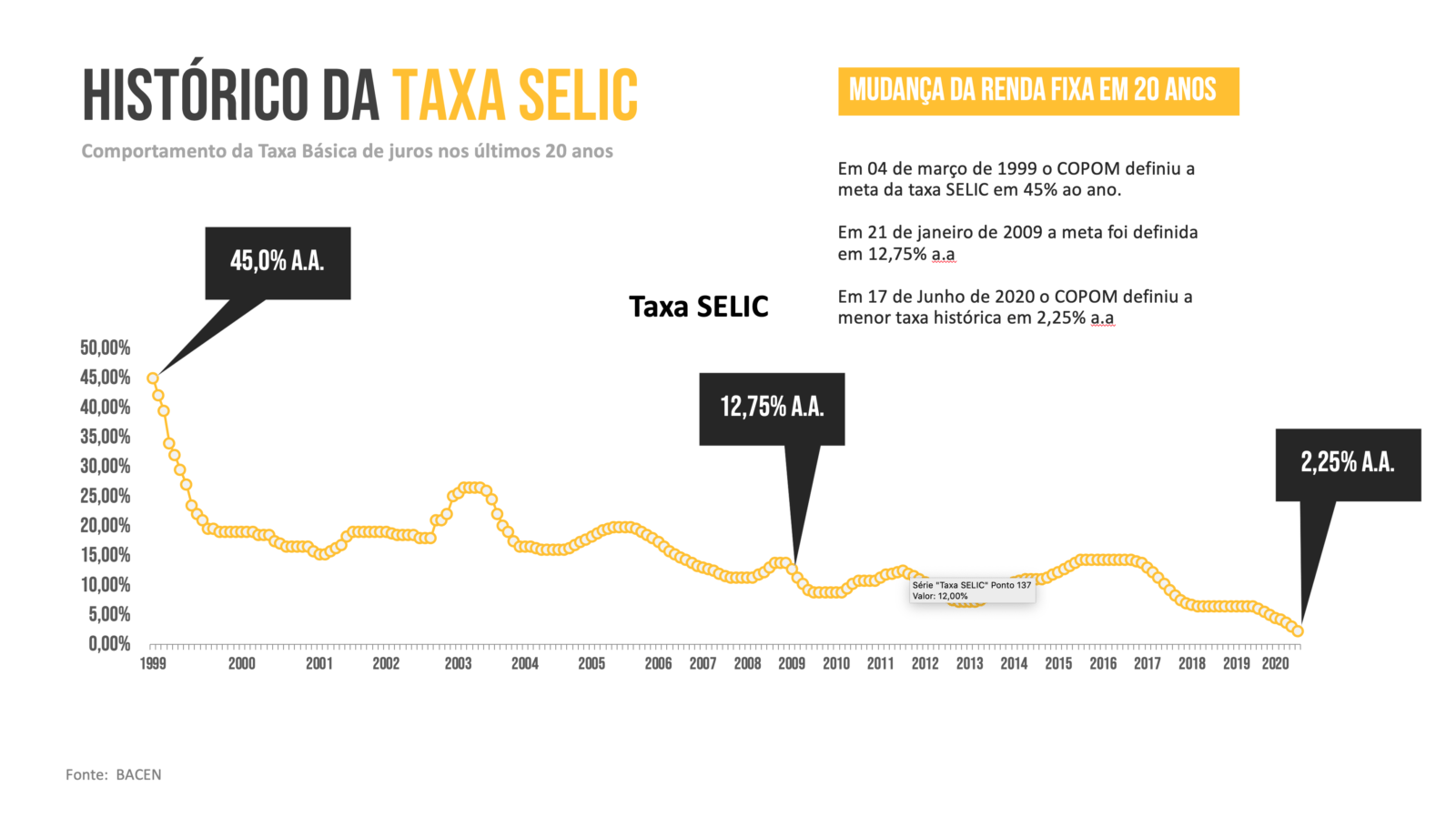

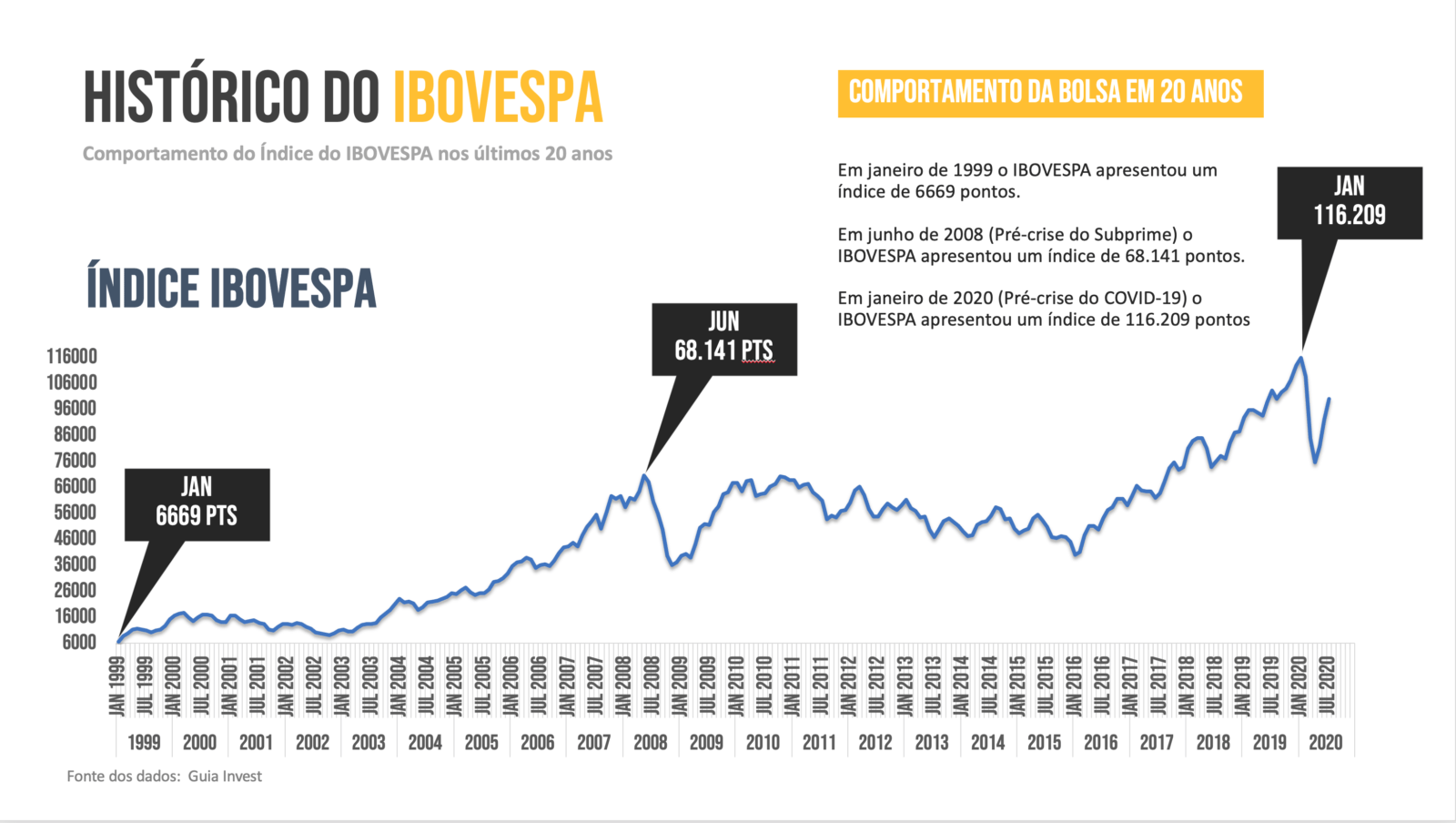

A Taxa SELIC e o IBOVESPA nos últimos 20 anos

Vamos analisar os dados do que aconteceu na economia brasileira nos últimos vinte anos para vermos a diferença de investimentos em renda fixa e em renda variável, para que fique mais fácil enxergarmos os conceitos acima.

Vejam nos gráficos abaixo a variação da Taxa SELIC, a taxa básica de juros do mercado, e do IBOVESPA, o índice que mede uma carteira representativa das ações mais negociadas na bolsa de valores e serve como benchmark para o mercado de ações, apontando a alta e a baixa dos pregões.

Figura 1 – Valores da Taxa SELIC desde 1999 até hoje

Figura 2 – Valores do IBOVESPA desde 1999 até hoje

Qual teria o melhor retorno?

Segundo estes dados se você tivesse investido R$10.000 em março de 1999 em um título ou investimento que fosse remunerado diretamente com a taxa SELIC e não tivesse feito nenhum outro aporte após isto, hoje você teria neste investimento R$141.993,64 (desconsiderando taxas ou tributações).

Se neste mesmo período você tivesse investido no índice do IBOVESPA os mesmos R$10.000,00 hoje você teria R$115.203.56.

Isso significa que ter investido em ações (através do índice do IBOVESPA), sem nenhuma estratégia específica nem alteração ao longo do tempo, você teria tido um retorno pior que o da renda fixa. Entretanto temos que lembrar que neste período houveram taxas de juros muito altas nos anos de 1999 até 2017, quando os juros passaram a cair constantemente e ainda estão em ritmo de queda.

Também vale ressaltar que por vários períodos nos anos considerados a renda variável apresentou resultados muito superiores que os da Renda fixa naqueles momentos.

Se houvesse uma estratégia adequada de investimentos na renda variável, tanto na escolha de ações (que não ocorreu nesta simulação), como no momento adequado para compra e venda, certamente os resultados seriam bem diferentes.

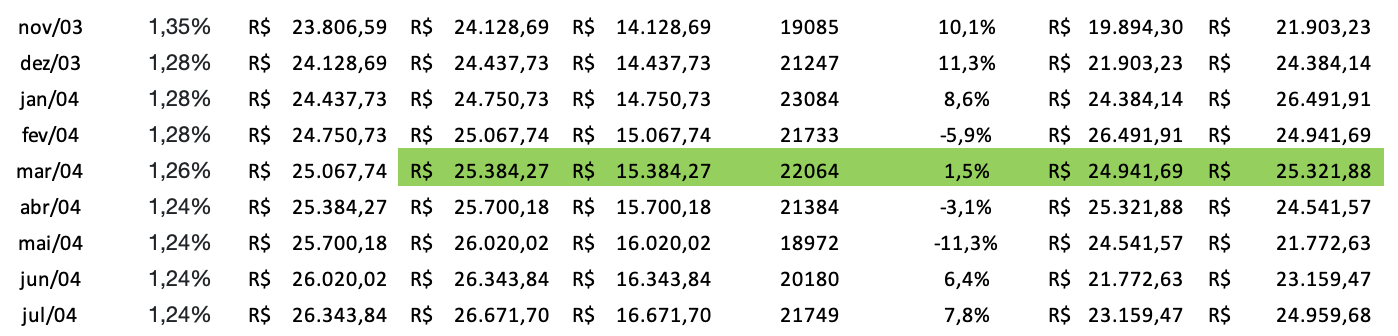

A título de exemplo, no mês de março de 2004 os dois investimentos estavam praticamente com o mesmo desempenho, a RF tinha um valor de R$25.384,27 e a RV apresentava R$25.321,88.

Renda Fixa Renda Variável

Já em maio de 2008 a RV apresentava 74% a mais de ganho em relação a RF (R$81.359, 61 contra R$46.695,28)

E em janeiro de 2016 a RF, que apresentava um valor de R$99.532,00, tinha mais que o dobro de ganho sobre a RV com R$ 46.132,44.

A estratégia é que faz a diferença

Quando fazemos outra simulação olhando apenas os últimos dois anos e meio, a partir de 2018, quando as taxas básicas de juros passaram a ter valores bem menores, a diferença de ganhos se torna bem mais favorável à renda variável.

Aplicando-se os mesmos R$10.000, da mesma forma que o exemplo anterior, em janeiro de 2018, hoje o investimento em RF (Tesouro SELIC, por exemplo) teria um valor de R$11.508,09 contra um valor investido no índice do IBOVESPA resultando em R$13.584,19 (2,38 vezes maior).

Veja que através destas análises para diferentes períodos (e obviamente com algumas simplificações básicas para efeitos didáticos) conseguimos entender porque é tão importante termos claro os períodos de nossos objetivos, os riscos que estamos dispostos a correr e a liquidez que desejamos ter, para não incorrermos em investimentos ruins para nós, devido a um erro de estratégia e não um problema com o ativo em si.

Não estou aqui comparando se é melhor investir em Renda Fixa ou em Renda Variável e muito menos dizendo que agora é o momento de realizar investimentos somente em Renda Variável. A questão é que saber investir requer conhecimento e estratégia na escolha dos ativos em função do cenário e também das variáveis que mencionei anteriormente.

Espero que esse artigo tenha te ajudado a refletir, para que você possa tomar melhores decisões de investimento.

E se você quiser que eu esclareça outras dúvidas ou que eu escreva sobre algum tema específico, é só mandar sua mensagem clicando aqui.

Sucesso em sua jornada financeira e até breve…