Dentre os principais destaques estão:

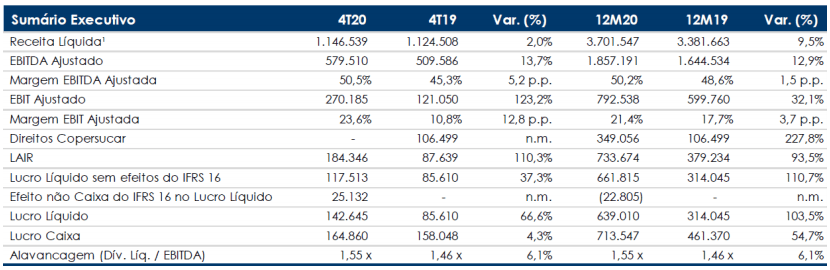

• Receita totalizou R$ 1,147 bilhão, alta de 2% na comparação com o 4T19;

• O EBITDA ajustado ficou em R$ 579,5 milhões, crescimento de 13,7% no A/A;

• Lucro líquido atingiu R$ 142,6 milhões, alta de 66,5% no A/A;

• A alavancagem (dívida líquida / EBITDA) teve uma pequena alta, de 1,46x para 1,55x.

Para a safra de 2020/21, o guidance foi decidido da seguinte forma:

• A cana processada deverá totalizar 23.200 mil toneladas, crescimento de 2,5% no A/A. O aumento é referente a maior produtividade dos canaviais;

• O ATR médio (kgs/ton) deverá ficar em 138,0, redução de 1%;

• O total de produção de açúcar deverá ficar entre 1.135 e 1.490 mil toneladas, vs. 1.106 em 19/20;

• O total de produção de etanol deverá ficar entre 970 e 1.200 mil m³, vs. 1.172 em 19/20;

• A cogeração deverá ficar entre 925 e 930 mil MWh, vs. 913 em 19/20.

Sendo assim, dada as condições dos mercados atuais, a companhia deverá favorecer o mix açucareiro na safra de 20/21.

A São Martinho adiou a venda de etanol de março para os meses posteriores. A cia vem observando recuperação nos preços, porém acredita que, com o câmbio favorável, o setor deverá focar na exportação de açúcar na safra 20/21.

Impacto: Marginalmente positivo. O fechamento do resultado da safra 19/20 foi forte e o guidance de 20/21 também é favorável. Entretanto, será necessário observar uma sustentabilidade na demanda por combustíveis para que o excesso de mix açucareiro não tenha forte impacto no preço do produto domesticamente e no exterior.

PLANNER: SAO MARTINHO (SMTO3) – Lucro Líquido de R$ 639 milhões na safra 2019/20, com crescimento de 103,5%

A São Martinho registrou um lucro líquido de R$ 142,6 milhões no 4T20 (ano safra 19/20) com crescimento de 66,6% ante o 4T19. Com isso o lucro alcançou R$ 639,0 milhões no 12M20 (+103,5% em doze meses). Nesta base de comparação o Lucro Caixa somou R$ 164,9 milhões no 4T20 (+4,3%) e R$ 713,5 milhões no acumulado da safra 19/20 (+54,7%).

Ao preço de R$ 19,98/ação (valor de mercado de R$ 7,1 bilhões) a ação SMTO3 registra queda de 15,8% este ano. Seguimos com recomendação de COMPRA e Preço Justo de R$ 25,00/ação, que traz um potencial de alta de 25,1%.

Destaques do 4T20 e 12M20 (sem os efeitos do IFRS 16)

O EBITDA ajustado somou R$ 580 milhões no 4T20 (+13,7% ante o 4T19) e R$ 1.857 milhões no acumulado da safra (+12,9%), com margem EBITDA ajustada de 50,2%. Essa melhora em ambas as bases de comparação pode ser explicada, principalmente, por melhores preços de comercialização de açúcar e etanol e maior volume de vendas de açúcar e energia nos períodos.

O EBIT Ajustado somou R$ 270,2 milhões no 4T20 (+123,2%) e R$ 792,5 milhões (+32,1%) no 12M20, com margem EBIT ajustada 21,4%. O Fluxo de Caixa Operacional alcançou R$ 146,5 milhões no 4T20 e R$ 721,1 milhões no 12M20.

Ao final de março de 2020, as fixações de preço de açúcar da companhia para a safra 2020/21 totalizavam o volume aproximado de 873 mil tons de açúcar, o que representa aprox. 77% da cana própria, a um preço de R$ 1.332/ton. Para a safra 2021/22, as fixações totalizavam aproximadamente 24,3 mil tons de açúcar a um preço de R$ 1.496/ton.

Em março/2020, a dívida líquida da companhia era de R$ 2,9 bilhões, aumento de 19,9% em relação a março/2019, refletindo (i) a desvalorização do Real frente ao dólar (uma vez que aproximadamente 40% do endividamento da empresa está exposto a variação cambial); e (ii) a maior necessidade de capital de giro (aprox.. R$ 125 milhões), refletindo a decisão de carregamento de produtos, notadamente etanol, que será revertido em caixa ao longo da safra, com preços melhores. A alavancagem elevou-se proporcionalmente, de 1,46x no 4T19 para 1,55x no 4T20, mas num patamar adequado.

Guidance para a safra 2020/21

O volume de moagem de cana-de-açúcar previsto para a safra 20/21 está estimado em aproximadamente 23,2 milhões de toneladas, 2,5% superior em relação à safra anterior, resultado do aumento de produtividade dos canaviais.

Quanto ao mix de produção previsto para a safra, considerando o prêmio do preço do açúcar em relação ao etanol, principalmente a partir de março/20, a companhia estima que deverá favorecer a produção do açúcar ao longo da safra 20/21, em detrimento ao etanol, considerando as condições de mercado atuais.