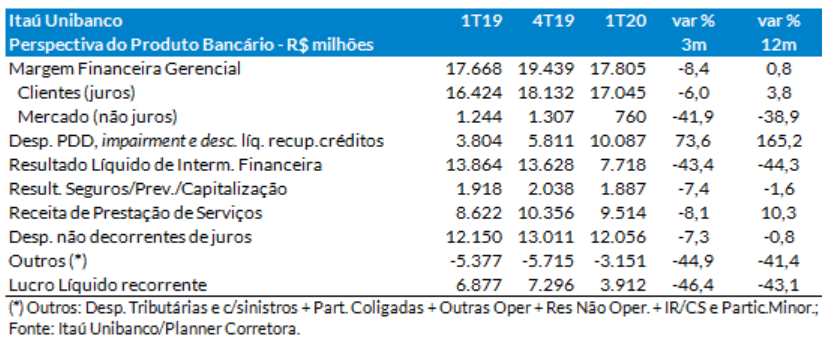

O Itaú Unibanco registrou no 1T20 um lucro líquido recorrente de R$ 3,9 bilhões (ROAE de 12,8%) com forte redução de 43% em relação ao 1T19 (ROAE de 23,6%). Um resultado 37% abaixo dos R$ 6,2 bilhões que esperávamos, explicado principalmente pelo aumento 165% na PDD em base de doze meses; em função do cenário de pandemia do Covid-19, com reflexo direto na atividade econômica, nas perspectivas financeiras das pessoas e empresas, e no impacto do custo do crédito do banco.

Do lado positivo, (i) a alta de 0,8% da Margem Financeira Gerencial, que refletiu o crescimento de 3,8% da Margem Financeira com Clientes e que compensou a queda de 39% da Margem Financeira com o Mercado (associada ao aumento de volatilidade na 2ª quinzena de março); (ii) o importante crescimento de 10% das Receitas de Serviços; e (iii) a queda de 0,8% das Despesas não decorrentes de juros, com destaque para menores despesas com pessoal e serviços de terceiros. Ressalte-se também a menor alíquota efetiva de IR/CS que caiu para 19,4% no 1T20, reflexo da redução do lucro tributável e o maior efeito proporcional do

benefício do pagamento de Juros sobre o capital próprio.

Do lado negativo (i) a alta de 165% do custo do crédito (leia-se principalmente a PDD); impactando diretamente a Margem Financeira Líquida que registrou queda de 44%; e (ii) a redução de 1,6% do resultado de seguros. Esses aspectos foram decisivos para a redução do lucro líquido recorrente do banco e a expressiva queda de 10,8pp no ROAE em base de 12 meses.

Com base no cenário atual e na baixa visibilidade sobre a extensão e profundidade dos efeitos da crise, o banco suspendeu o guidance para 2020. Seguimos com recomendação de COMPRA para ITUB4 com preço justo de R$ 32,00/ação.

Outros destaques

• A carteira de crédito com garantias e títulos privados no 1T20 cresceu 18,9% em doze meses para R$ 769,2 bilhões, devido a maior demanda por crédito em meio à crise gerada pelo novo coronavírus, com destaque para o desempenho do segmento de Grandes Empresas que cresceram 24,5% em 12 meses. O segmento de PF registrou alta de 10,4% e o segmento de Micro, Pequenas e Médias Empresas cresceram 31,9% ante mar/19;

• A inadimplência medida pelos créditos em atraso (NPL) acima de 90 dias, cresceu de 3,0% no 4T19 para 3,1% no 1T20 (sendo de 3,5% no Brasil e 2,0% na América Latina). De acordo com o banco, “no Brasil, o índice de pessoas físicas aumentou devido ao aumento das carteiras de maior risco no mix de produtos, porém dentro do nosso apetite de risco”. Já o aumento na América Latina “ocorreu em operações específicas do segmento corporate tanto no Chile quanto na Argentina”;

• O índice de cobertura acima de 90 dias elevou-se de 229% em dez/19 para 239% em mar/20 em função do aumento de PDD. Nesta base de comparação (trimestral) o Índice de Eficiência Operacional registrou leve piora, de 44,0% para 44,0%;

• Ao final do trimestre a Basileia do banco era de 13,3% sendo de 12,0% de capital nível I e 10,3% de capital principal, para um patrimônio líquido de R$ 123,6 bilhões. Os Ativos Totais cresceram 20% em 12 meses para R$ 1.983 bilhões, em linha com o crescimento da carteira de crédito (+19%).