Desde 2016, a companhia possui uma estratégia dinâmica e ativa de curto, médio e longo prazos para a mitigação do risco hidrológico.

A estratégia da AES Tietê possui foco na gestão do portfólio, com monitoramento constante das exposições mensais, buscando oportunidades comerciais para geração de valor e redução da volatilidadena geração de caixa.

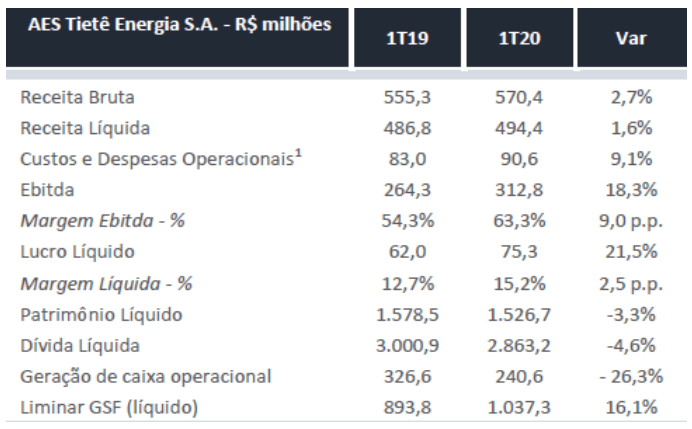

Entre os principais destaques, estão:

• Sua receita líquida totalizou R$ 494,4 milhões no 1T20, 1,6% superior ao resultado registrado no 1T19 (R$ 486,8 milhões);

• As despesas operacionais totalizaram R$ 90,6 milhões no 1T20, um aumento de R$ 7,6 milhões quando comparado ao mesmo período de 2019 (R$ 83,0 milhões). Isto se deu pelo:

• Incremento trazido pela inflação de R$ 3,2 milhões;

• Custo sazonal de R$ 9,9 milhões da manutenção bianual das eclusas ocorrida em janeiro de 2020;

• Redução de R$ 5,5 milhões de outros gastos, incluindo a redução de gastos com crescimento (R$ 3,4 milhões) e ações de eficiência tributária (R$ 2,1 milhões).

• Seu Ebitda foi de R$ 312,8 milhões no 1T20, valor 18,3% superior comparado ao 1T19 (R$ 264,3 milhões). O que se deve principalmente ao incremento da margem líquida consolidada em R$ 56,1 milhões em função dos resultados trazidos pela fonte hídrica e à entrada em operação do complexo solar Ouroeste, efeito parcialmente compensado pelo incremento das despesaspela manutenção bianual das eclusas;

• Seu lucro líquido consolidado foi de R$ 75,3 milhões, resultado 21,5% acima do auferido no 1T19, o que se explica pelo:

• Incremento de R$ 56,1 milhões na margem líquida da Companhia, resultado da estratégia de alocação de energia hídrica e da entrada em operação dos ativos solares;

• Aumento de R$ 7,6 milhões nas despesas operacionais, explicados pelo custo sazonal da manutenção das eclusas, no valor de R$ 9,9 milhões;

• aumento de R$ 28,2 milhões nas despesas financeiras, principalmente pela atualização cambial sobre discussão judicial vigente.

Impacto: Marginalmente positivo. A companhia, ao contrário da tendência do mercado, não foi impactada pela crise do coronavírus, e acabou apresentando números bastante sólidos. No entanto, vieram levemente abaixo da expectativa do mercado.

Cia assina acordo de compra de parque eólico

A companhia encerrou o primeiro trimestre com bons números, que já mostraram avanços com relação a seus projetos futuros.

Isso porque, no geral, geradoras de energia são mais defensivas, e por isso, mais protegidas à crise do coronavírus.

Durante o primeiro trimestre, a empresa optou por assinar um acordo de compra de um parque eólico greenfield no Rio Grande do Norte.

A aquisição adicionará a ela mais 1,1 gigawatts (GW) de capacidade instalada à carteira de projetos.

Sobre seu acordo com a Eneva, para evitar maiores proporções do que a história já tinha ganhado, a proposta já foi retirada da mesa pela Eneva.

Impacto: Positivo. Ao contrário de muitas companhias durante o período atual, a AES Tietê não foi impactada pela crise, e conseguiu adquirir um ativo estratégico.

PLANNER: AES TIETE E (TIET11) – Lucro Líquido de R$ 75,3 milhões do 1T20

A companhia registrou no 1T20 um lucro líquido de R$ 75,3 milhões, com crescimento de 21,5% em relação ao lucro de R$ 62,0 milhões do 1T19; explicado pela melhora na margem líquida, resultado da estratégia de alocação de energia hídrica e da entrada em operação dos ativos solares; parcialmente compensado pelo aumento nas despesas operacionais, reflexo do custo sazonal da manutenção das eclusas; e o aumento nas despesas financeiras por atualização cambial sobre discussão judicial vigente.

A companhia aprovou a distribuição de R$ 89,2 milhões, como dividendo intermediário relativo ao 1T20, equivalente a R$ 0,22352356315/Unit. A data base será no dia 11 de maio de 2020 e as ações passarão a ser negociadas “ex-dividendo” a partir do dia 12 de maio de 2020. O pagamento será realizado em 20 de maio de 2020. O retorno estimado é de 1,5% e o payout trimestral alcança 118,5%.

A empresa destacou que no 1T20 não foi identificado nenhum evento relacionado ao cenário da pandemia que tenha impacto os seus resultados no período. Suas Units (TIET11) registram queda de 8,5% este ano para R$ 14,70 (valor de mercado de R$ 5,8 bilhões). O preço justo de R$ 17,00/unit traz um potencial de alta de 15,6%.

Destaques

O PLD médio para o submercado SE/CO no 1T20 foi R$ 188,63/MWh, 33,8% inferior que o valor registrado no 1T19, reflexo do maior nível de chuvas na região; do maior nível dos reservatórios e redução da carga pelo cenário atual, levando ao menor despacho térmico no período que afetou diretamente os preços no mercado spot.

A Receita Líquida cresceu 1,6% em base de 12 meses para R$ 494,4 milhões por melhor margem hídrica, principalmente, pela alocação de energia do trimestre, resultando em um menor volume e preço de compra de energia em comparação com o mesmo período do ano anterior.

As despesas operacionais (excluindo depreciação e amortização) totalizaram R$ 90,6 milhões no 1T20, com crescimento de 9,1% ante o 1T19. O EBITDA registrou alta de 18,3% somando R$ 312,8 milhões, com proporcional incremento de margem de 9,0pp entre os trimestres comparáveis para 63,3%.

O resultado financeiro líquido no 1T20 foi uma despesa de R$ 118,5 milhões, 31,2% maior do que a despesa de R$ 90,3 milhões, registrada no 1T19, principalmente impactado pela variação cambial por atualização cambial sobre discussão judicial.

A geração operacional de caixa somou R$ 240,6 milhões no 1T20, 26,3% menor que R$ 326,6 milhões no 1T19. Os investimentos somaram R$ 52,6 milhões no trimestre, com queda de 60,3% ante igual trimestre do ano anterior. Os investimentos previstos para 2020-2024 alcançam aproximadamente R$ 1,4 bilhão, destinados à modernização e manutenção de ativos em operação e à expansão, com destaque para o início da construção do Complexo Eólico Tucano. Para este ano estão previstos R$ 225 milhões.

Ao final do 1T20 a dívida líquida da companhia era de R$ 2,9 bilhões em linha com o trimestre anterior, equivalente a 2,6x o EBITDA ajustado, e se compara a um endividamento líquido de R$ 3,0 bilhões no 1T19 e alavancagem de 2,9x. O custo médio da dívida era de 7,3% com prazo médio de 5,0 anos, sendo 100% em Reais (49,7% em CDI e 50,3% em IPCA).

Em 31 de março de 2020, as disponibilidades somavam R$ 1,4 bilhão. Mantendo o histórico de forte liquidez, em abril, a companhia emitiu R$ 500 milhões por meio de Notas Promissórias, de forma a reforçar seu caixa, ao custo da emissão, considerando a estruturação, de CDI + 3,0%.