Na noite de ontem, a empresa divulgou um excelente resultado operacional do 4T20, com aumento nas vendas de aço e melhores preços nos segmentos de siderurgia mineração e cimento. Além disso, a empresa foi beneficiada por ganhos financeiros com a valorização do real no período e uma grande reversão do Imposto de Renda.

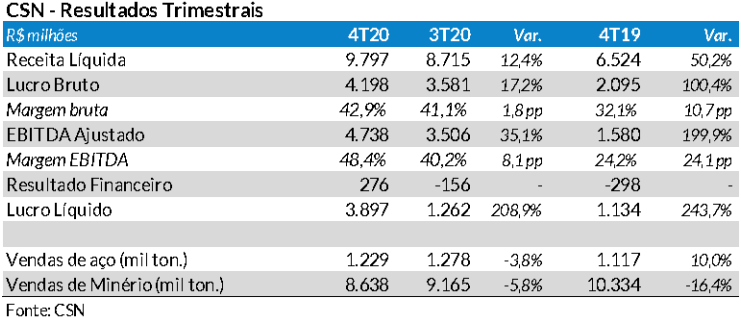

No 4T20, o lucro líquido da CSN foi de R$ 3,9 bilhões (R$ 0,91 por ação), valor 208,9% maior que no trimestre anterior e 243,7% acima do 4T19.

As vendas de aço na CSN no 4T20 foram de 1.229 mil toneladas, com crescimento de 10,0% sempre comparando ao mesmo trimestre de 2019. As vendas no mercado interno somaram 891 mil toneladas (72% do total), que cresceram 8,8%. Além de melhores volumes, os preços médios da siderurgia subiram 37,1%, permitindo uma forte elevação das margens. No 4T20, a margem EBITDA subiu 19,2 pontos percentuais para 24,5%. O EBITDA da siderurgia no trimestre foi de R$ 1,2 bilhão com crescimento de 599,4%. Foi importante para este ganho de margem a retomada na produção do Alto-Forno dois, o que ocorreu em meados de novembro/20.

Na mineração, o excelente resultado do 4T20 foi dado pelo forte aumento dos preços do minério de ferro. O volume vendido no trimestre foi de 8,6 milhões de toneladas, 16,4% menor que no 4T19. O preço médio de venda do minério em reais (R$ 520/t) foi 112,9% maior, beneficiado pelo aumento das cotações no mercado externo e a desvalorização do real. Com isso, o EBITDA da mineração no 4T20 somou R$ 3,2 bilhões, com crescimento de 148,1%. A margem EBITDA deste segmento foi de 71,3%, com ganho de 20,2 pp.

A venda maior com preços mais elevados também permitiu um bom resultado na área de cimentos. A receita líquida de cimentos somou R$ 281 milhões, valor 95,1% maior que no 4T19. O EBITDA desta área foi de R$ 129 milhões (margem de 45,9%), valor 486,4% acima do 4T19.

O resultado financeiro no 4T20 foi positivo em R$ 276 milhões, contra um número negativo de R$ 298 milhões no 4T19. Isso foi decorrência do menor endividamento e da valorização do real de 7,9% durante o trimestre.

A dívida líquida da CSN ao final do 4T20 era de R$ 25,6 bilhões (não considerando operações de Forfaiting e Risco Sacado), 16,3% abaixo do trimestre e 6,6% menor que no 4T19. A relação dívida líquida/EBITDA no 4T20 foi de 2,2x, vindo de 3,7x no 3T20 e 3,8x no mesmo período de 2019. Esta relação ficou abaixo da meta estabelecida pela empresa de 2,5x. A expressiva queda no endividamento ocorreu, principalmente, pela maior geração operacional de caixa.

A CSN estabeleceu metas financeiras para 2021 bastante ousadas. A empresa estima que terminará o ano com uma relação dívida líquida/EBITDA de 1,0x com um endividamento líquido de R$ 15 bilhões, valor R$ 10,6 bilhões menor que no 4T19 (queda de 41,4%).

Nossa recomendação para as ações da CSN é de Compra com Preço Justo de R$ 44,00 (potencial de alta em 23%). Em 2021, CSNA3 subiu 12,3%, mas o Ibovespa teve uma desvalorização de 5,3%. A cotação desta ação no último pregão (R$ 35,78) estava 9,7% abaixo da máxima alcançada em doze meses e 553,6% acima da mínima deste período.