A precificação histórica dos ativos brasileiros (calculada utilizando o P/L projetado para 12 meses à frente) foi construída em cima de um contexto econômico com juros reais muito mais elevados. Assim, um patamar de juros reais muito abaixo dos níveis observados no passado, e de forma sustentável, se traduzirá em preços mais altos quando comparados com o passado.

Desde a eleição do presidente Bolsonaro, os juros reais de longo prazo vêm caindo de forma consistente, de 6% para aproximadamente 3%, como um reflexo do compromisso fiscal por parte do governo em aprovar as reformas estruturais, assim como a busca por uma relação de dívida-PIB mais saudável.

Olhando para o comprometimento do governo com a agenda de reformas estruturais, vimos a aprovação da Reforma da Previdência com uma economia estimada em mais de R$ 800 bilhões nos próximos 10 anos. Com isso, essa busca pelo compromisso fiscal do país (que nada mais é do que acertar e organizar as contas públicas) continua com um novo pacote de reformas constitucionais que foram enviadas há pouco tempo para o Congresso Nacional, incluindo:

- (1) a Reforma Administrativa;

- (2) a mudanças na Regra de Ouro;

- (3) o Novo Pacto Federativo, redesenhando os direitos e as obrigações do governo federal, estados e municípios.

O compromisso, tanto por parte do Governo como do Congresso, em reorganizar a balança fiscal do país, formaram um contexto de credibilidade que permitiu que os juros caíssem para os níveis atuais, por meio de uma política monetária mais flexível por parte do Banco Central.

Nosso cenário otimista (base) sinaliza um bom potencial de valorização

Nosso cenário base pode parecer muito otimista para algumas pessoas, mas gostamos das chances. Estamos utilizando um ROE de 16%, em linha com a média reportada pelas empresas entre 2018 e 2019, e abaixo do que estamos projetando para 2019-20.

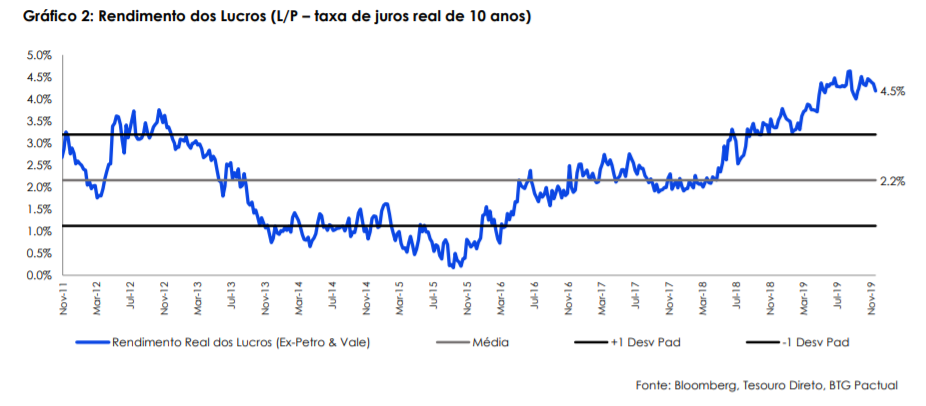

Estamos assumindo que o prêmio de risco das empresas (calculado, como demonstramos acima, pela inversão do múltiplo P/L menos a taxa de juro real de 10 anos) caia de 4,5% para 3,0%, para um patamar que ainda estaria um desvio-padrão acima da média histórica de 2,2%.

Neste cenário, assumimos uma taxa de juro real de longo prazo nos níveis atuais de 3,0%, baseada nos esforços do governo em colocar o país em linha com o compromisso fiscal, na aprovação da reforma da Previdência e na possibilidade de que as adicionais reformas sejam aprovadas, o que consolidaria a situação fiscal de longo prazo do Brasil.

Somado a isso, assumimos um crescimento sustentável do PIB de 2,0%. No curto prazo, a aceleração da atividade econômica brasileira sinaliza para um crescimento entre 2,0% a 2,5% do PIB em 2020, mas conseguir entregar esse crescimento de forma sustentável no longo prazo exige um esforço adicional de modernização da nossa economia (uma Reforma Tributária mais ampla, uma economia mais aberta, avanços na nossa infraestrutura, entre outras medidas).

Factível? Sim, porém um grande desafio.

Dessa forma, nesse cenário, chegamos a um P/L alvo para o Ibovespa de 16,4x, o qual coloca o índice em um patamar de 131 mil pontos e representa um potencial de valorização de cerca de 15,0%.