PERSPECTIVAS 2020-21: ENTUSIASMO NÃO É PÁREO PARA PREPARAÇÃO.

Victor Penna, Wesley Bernabé, CFA. Com o time do BB Investimentos Research

O ciclo de negócios da economia brasileira anda em favor do otimismo e da tomada de risco no mercado interno, dado que o crescimento econômico ganha momentum em função de reformas estruturais. Ajustado aos ruídos – premissa número um para avaliar uma economia emergente –, o cenário positivo deve persistir para os anos (no plural!) que virão e o mercado de equities deve capturar os benefícios de taxas de desconto em mínimas históricas.

O entusiasmo de 2019 veio da confiança sobre a implementação de políticas econômicas. A preparação convida aqueles do lado mais cético da arquibancada a jogar, já que os sinais agora são mais claros. O balanço risco-retorno se ajustou, mas ainda acreditamos haver espaço para upside na bolsa.

Câmbio – Moeda mais desvalorizada à frente

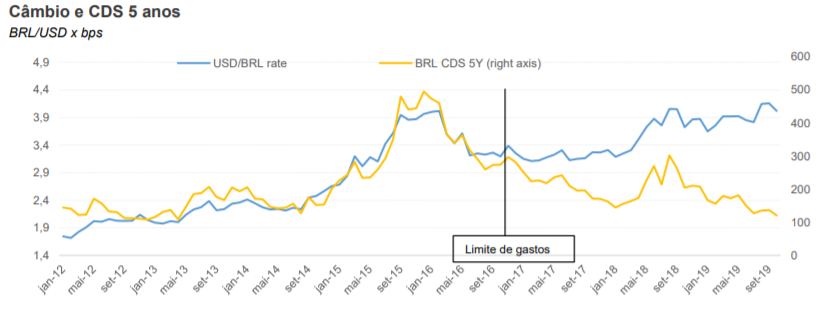

Apesar do menor prêmio de risco, o diferencial da taxa de juros entre Brasil e EUA tende a manter o câmbio (BRL/USD) acima de R$ 4,00 nos próximos trimestres.

Após fechar 2018 com uma depreciação acumulada de quase 14%, a taxa de câmbio provavelmente terminará este ano acima de R$ 4,00. Ao longo de 2019, a moeda brasileira sofreu alguns choques principalmente devido à incerteza quanto a aprovação da reforma previdenciária.

A guerra comercial entre EUA e China e a crise argentina também impactaram o câmbio. Como o risco de inadimplência (CDS) do Brasil atinge seus menores níveis em anos, a depreciação da moeda sugere que a taxa de câmbio pode estar atingindo um novo padrão.

Nossas previsões para os próximos anos são baseadas em um diferencial de taxa de juros mais baixo e em um prêmio de risco mais baixo. Para o final de 2020, projetamos uma taxa de câmbio BRL/USD de R$ 4,00, e para 2021, R$ 3,95.

Inflação – A pressão de baixa sobre os preços permitiu ao Banco Central cortar a taxa de juros

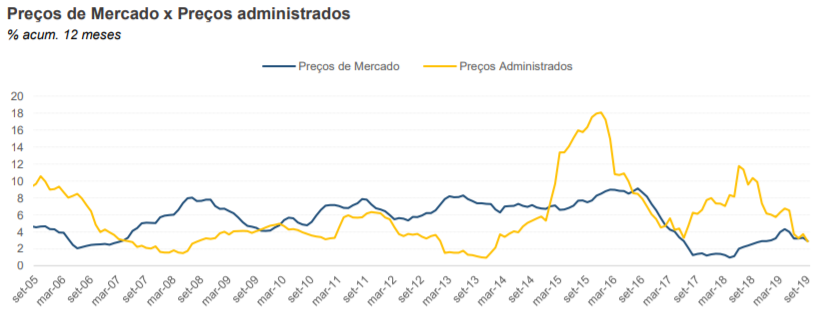

O Índice de Preços ao Consumidor Brasileiro (IPCA) está desacelerando e deve fechar 2019 abaixo da meta de inflação (4,25%) mais uma vez. Além de observarmos um hiato do produto negativo, que pressiona a inflação para baixo, a desaceleração dos preços administrados também tem contribuído para a queda da inflação.

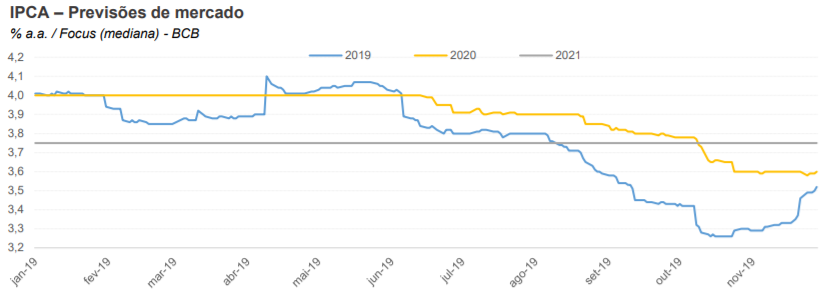

Para 2019, esperamos uma inflação de 3,9%. No entanto, a recuperação econômica, bem como a depreciação da taxa de câmbio, tendem a levar a inflação à meta nos próximos trimestres.

Assim, projetamos uma inflação de 3,9% em 2020 e de 3,8% para 2021.

Alinhado com o consenso de mercado, o Banco Central do Brasil também projeta inflação em nível inferior no longo prazo.

Devido à taxa de inflação estar recorrentemente baixa no início do segundo semestre de 2019, a expectativa do mercado para a inflação de 2019 diminuiu de um patamar próximo de 4% para algo próximo a 3%. No entanto, devido ao aumento dos preços de carne, energia e loteria observados no final deste ano, as expectativas voltaram a um patamar próximo de 4%. Para os próximos dois anos, as projeções para a taxa de inflação estão próximos à meta.

No período pós-recessão (após 2017), a taxa de inflação esteve consistentemente abaixo da meta, o que foi uma mudança considerável se comparada ao período pré-crise, quando ultrapassar a meta era uma “regra”. A tendência da inflação abaixo da meta deve manter-se nos próximos anos.

Política monetária – Selic em sua mínima histórica

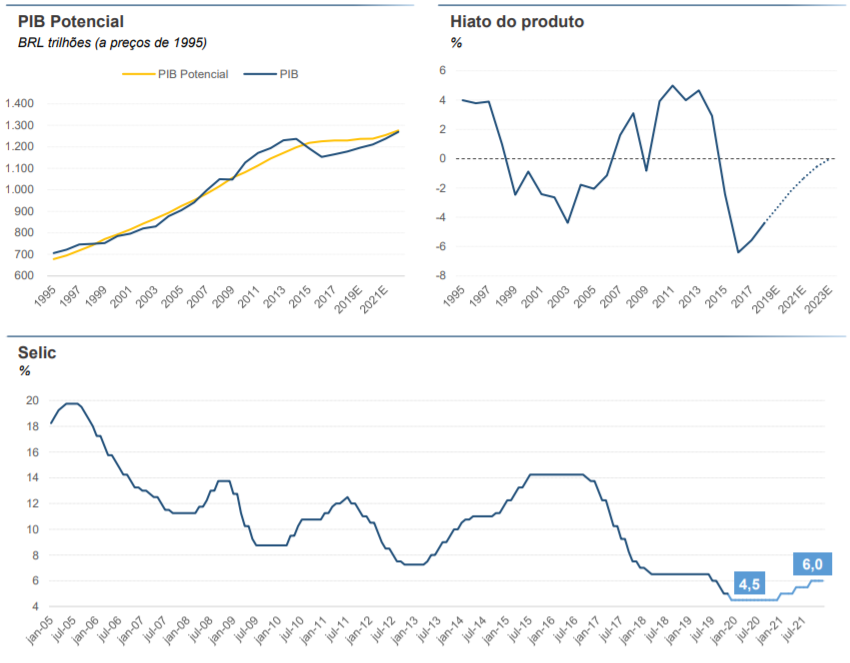

Como a recessão diminuiu a inflação, o esforço do Banco Central para estimular a economia levou a taxa básica de juros a atingir seu mínimo histórico.

Vários aspectos levaram ao declínio gradual da taxa básica de juros (Selic), que atingiu níveis mínimos históricos. Esses cortes seguem uma tendência mundial de flexibilização monetária (“Quantitative Easing”).

A economia brasileira ainda está abaixo do seu potencial e, nosso modelo de hiato do produto, baseado em uma função de produção, estima que, até o final de 2019, o hiato será negativo em torno de 3,3% e chegará a 0% apenas em 2023.

A atividade mais fraca se refletiu em uma inflação mais baixa. O índice oficial de inflação vem operando abaixo da meta há algum tempo. O Banco Central do Brasil (BCB) entende que essa situação requer uma política monetária expansionista, ou seja, que a taxa de juros fique abaixo da taxa de juros neutra.

Esperamos que a taxa Selic termine 2019 em 4,5% a.a. e permaneça nesse nível ao longo de todo o ano de 2020 quando, então deverá iniciar um novo ciclo de alta até retornar para 6% em 2021.

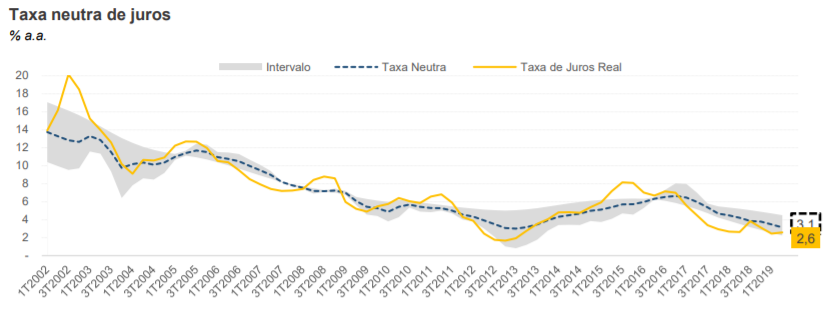

A queda da taxa de juros em 2019 foi consequência da queda da taxa de juros neutra, em razão das reformas estruturais, de expectativa de inflação mais baixa e um cenário global mais benéfico.

A taxa neutra de juros depende, além de fatores conjunturais como o hiato do produto e o afrouxamento monetário no exterior, de fatores estruturais como o conjunto de reformas que vem sendo implementado com o objetivo de consolidar um amplo ajuste fiscal, o que levar a redução do prêmio de risco do país.

Como a taxa neutra não é uma variável observável e, considerando a existência de diversos métodos econométricos para sua estimação, nossa estimativa para esta variável constitui-se da média de diversas estimativas obtidas através de modelos variados. A variável utilizada nos modelos é a taxa real de juros obtida a partir da taxa Swap DI-Pré 360, deflacionada pela expectativa de IPCA para 12 meses a frente.

Nossas estimativas apontam que a taxa real neutra vem caindo ao longo dos últimos trimestres justificando, assim, os cortes na taxa de juros promovidos pelo Banco Central, para que, desta forma, a taxa real se mantenha em um patamar estimulativo.

Principais pontos da política monetária:

- Expectativas de inflação de longo prazo abaixo da meta;

- Flexibilização monetária global como resposta à desaceleração;

- Consolidação fiscal e outras reformas estruturais.

PERSPECTIVAS 2020-21: BB Investimentos

Postagens anteriores:

- Perspectivas para o Brasil 2020-21 segundo BB Investimentos

- Brasil e um cenário sem precedentes de baixas taxas de juros e inflação controlada

- Economias desenvolvidas e emergentes asiáticos devem conter crescimento mundial

O próximo tema reforçará as perspectivas da atividade econômica e reformas.

Comente, envie suas dúvidas e interaja. [email protected]